中美关税问题,备受国内外的关注。值得拷问的是,随着国家间频繁的贸易化往来,经济全球化日趋明显,特朗普此次调整关税,明面上虽然增加了政府的收入,但是从长远来看对美国社会经济的发展有着一定的消极影响,对其贸易合作伙伴也有着不小的伤害。

耶鲁大学经济系教授、世界银行经济学家撰写的研究报告指出“由于美国向进口货品加征关税,导致该国的进口成本增加,这方面的年度损失预计达到688亿美元,占其GDP的0.4%。关税所造成的成本增加,也会转嫁到美国消费者和美国企业身上”。

在“一带一路”政策国际化趋势日趋明显的前提下,无论是投资还是移民,我们永远逃不掉的就是一国的税收政策。

今日,小Hi带你一同解锁“投资东盟首选国”——新加坡的税收政策。

新加坡现行税种

财产税;关税;印花税;个人所得税;消费税;公司所得税等。

新加坡的纳税年度是以日历年度为依据的,然而企业纳税人也可以选择遵照其会计年度作为纳税年度。

一般来说,企业纳税人需要在会计年度结束后的3个月内提交预计的年度应税收入,所得税申报表则在每个纳税年度的11月30日前提交即可。

财产税

征税条件:

财产税对所有房产、土地、建筑物或者租赁物业征收,是按照财产的年度价值计征的。

房产税是新加坡政府的一种传统税种,原则上是有房子就得交税,这是对土地这种稀缺资源的一种认可。

具体执行中,新加坡坚持小户型、低房价原则,对购买自用房者实行税收优惠,对于富人住房,则收取高倍的土地出让金及高倍的物业费,严格控制高价商品房的比例。

目前新加坡全国大约有84%的人安居在政府组屋中,而商品房的购买者主要是收入较高的二次置业者、投资者或者外国公民。

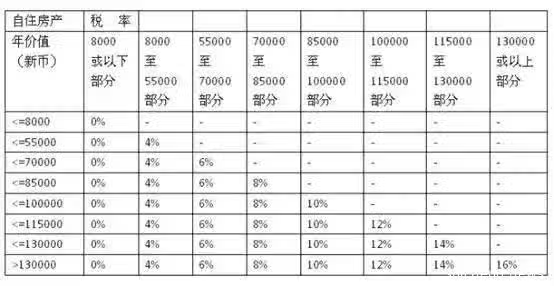

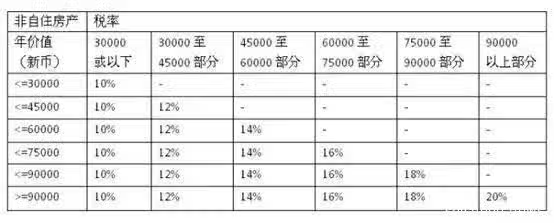

税率:

所谓当年价值是该财产在一年内预期可收受的租金而言,计算方法是年租金减去物业管理、家具以及维修的费用。商业地产和土地房产税10%。个人自住房产税通常4%,出租房屋从10%起,最高税率到20%。

举个例子,

1. 年价值为30000的房产,用于房主自住:

房产税=8000*0%+(30000-8000)*4%=880

2. 年价值为40000的房产,房主将其出租:

房产税=30000*10%+(40000-30000)*12%=4200

3. 年价值为50000的商业地产

房产税=50000*10%=5000

关税

新加坡是自由港,很少货品需要加征关税,主要对机动车、烟草、酒类和石油类征收关税。

印花税

征税条件:

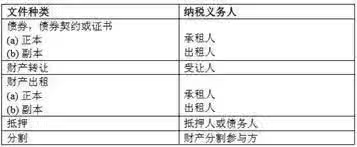

商业法律文件的签订需缴纳印花税,如与股份和不动产业有关的文件。不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;与股份有关的文件包括股份的派发、转让、赠予、信托、抵押等。

征税时间:

在新加坡境内签署的文件,应在文件签署之日起 14日内缴纳印花税;在新加坡境外签署的文件,应在新加坡收到文件的 30日内缴纳印花税。

不同类型的文件适用的税率不同。

印花税支付方根据文件中的条款确定,如果文件中对此未加以明确,则根据以下原则确定纳税人:

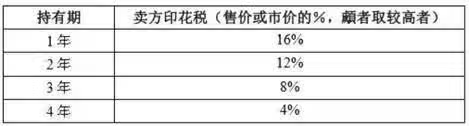

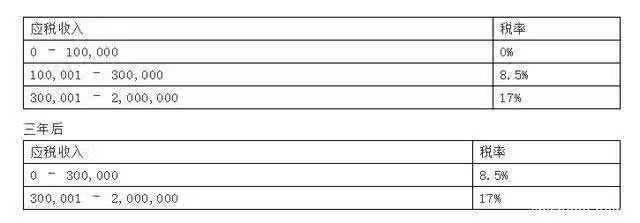

为了挤压楼市,新加坡政府于 2010年 2月推出卖方印花税(SSD)。从2010年 8月 30日,2010年 8月 30日或之后收购,并在 3年内出售的住宅产业将得支付卖方印花税。

从 2011年 1月 13日,在 2011年 1月 14日或之后购买的住宅产业的持有期将增加到 4年,以新的卖方印花税如下:

个人所得税

征税对象:

一般来说,新加坡的税收居民包括:

(1)常住于新加坡的公民和永久居民;

(2)上一公历年度内在新加坡居留或工作183天或以上的个人(公司董事除外)在当年被认定为新加坡的税收居民;

(3)连续3个公历年度(不一定是3个完整的年度)受雇于新加坡的外国人被认定为新加坡的税收居民;

(4)从2007年1月1日起,在2个公历年以内,于新加坡连续工作至少183天的个人会被认定为这两个公历年度的税收居民(无论该个人在新加坡居留、工作的时间在任一年度内是否少于183天)。

新加坡对来源于新加坡的所得征税,而不论个人是否在新加坡居住或款项在哪里取得,来源于新加坡以外的所得通常情况下不征税。

以雇佣所得为例,对来源地的判断取决于雇佣劳务在哪里发生,而非哪里支付或雇主是否为新加坡居民,这与我国个人所得税相关规定类似。

新加坡无资本利得税和遗产税。资本利得指的是房产、金融资产(债权股票)、无形资产(商誉)的投资增值收益。

非居民个人的应纳税所得税额为收入总额扣除费用和捐赠后的所得,非居民个人不适用税务减免。非居民个人的受雇所得适用 15%税率和居民个人所得税税率两者间较高者。董事费、咨询费和其他所得,适用 20%的税率。

消费税

征税对象:

新加坡的消费税,即货物和劳务税(Goods and Services Tax),是对进口货物和所有在新提供货物和劳务服务征收的一种税,进口的服务不征收消费税,可以与中国的增值税进行类比,年收入大于100万新币的企业需登记,如未到达100万收入,但合理估计下一年可以到达此金额也可以申请登记。

税负由最终的消费者负担。如收入已到100万且在30日内没有按要求申请登记,有承担罚金的风险。进行了消费税登记的纳税人,新加坡的消费税实行抵扣制,允许其从提供商品和劳务的应纳商品及劳务税中扣除采购商品和服务所发生的消费税。

税率:

自 2007年 7月 1日之后,新加坡对提供商品和劳务以及进口商品征收7%的商品和劳务税。住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零。如90%业为零税率业务,可以不做登记。

商品在进口环节征收商品和劳务税。然而,为减轻纳税人的现金流负担,允许纳税人申请递延纳税的时限。

提供商品及服务是指,商品在新加坡境内提供,或者由位于新加坡的企业或个人提供的劳务。位于新加坡的企业或个人一般是指,经营所在地属于新加坡、或者其常设机构位于新加坡的企业或个人。

申报方式:

新加坡消费税按季度申报,季度终了后的一个月内要完成申报。纳税义务人也可向税务机关申请每一个月或每六个月申报一次。无论是每一个月申报还是每六个月申报,申报时间均为相关期间结束后的一个月内。

企业所得税

税率:

新加坡的企业所得税率于世界上属于较低水平,目前的企业所得税率为17%。

企业所得税的申报时间为:会计年度一般为4月1日至3月31日。2011年估税年度(即2011年申报2010年度所得税)的申报截止日期为2011年11月30日;2012年估税年度及以后估税年度,企业所得税申报的截止日期为每年的11月30日。

征税范围:

公司所得税的纳税人分为居民企业和非居民企业两类。居民企业是指在新加坡组建或在新加坡从事经营活动、且其控制和管理在新加坡的企业。一般情况下,如果一个公司的董事会主要在新加坡举行并且在新加坡进行主要的管理决策,这个公司就可能被认为是居民企业。

居民企业及在新加坡设有常设机构的非居民企业就来源于新加坡的经营所得以及在新加坡收到的来源于新加坡以外的收入纳税。没有常设机构的非居民公司仅就来源于新加坡的所得(如利息、特许权使用费、技术服务费等)纳税。对于股息收入包括股票红利收入一般是免税的。

在新加坡,居民企业与非居民企业的划分取决于企业的实际控制权和管理权的机构地点。

在新加坡组建或在新加坡从事经营活动,并且其控制和管理是在新加坡的公司是居民公司。一般地,新加坡分公司通常不被视为新加坡居民企业,因为其实际管理机构为其总公司。

如果非居民公司从事的生产经营活动中的一部分是在新加坡进行的,其所获得的利润中与其在新加坡以外的地方从事这种经营活动没有直接联系的部分,就被视为来自于新加坡的所得。

公司所得税纳税范围为业务盈利、股息,利息或者折扣、租金、使用费、溢价、任何有关物产的收入等。

可扣除项目

与很多国家一样,新加坡的公司所得税给予了大量的可扣除项目,包括:

1费用税前抵扣

指的是完全和纯粹的为生产收入的成本费用,如管理费用、财务费用、期间费用等;

2税务折旧抵扣

新加坡的税收折旧一般要求采用直线法,年度基本折旧率如下:建筑物3%,重型设备7.5%,建筑设备12.5%,办公家具和设备10—15%,客运车辆25%。

案例:

1、公司主营业务为买卖股票,利得需要交所得税吗?

需要。

2、如企业前三年没有收入,所得税免税可以延后吗?

不可以。

新加坡税收优惠

消费税优惠

新加坡一般有四种供应类型

1、标准税率供应(消费税7% *)

大部分本地商品和服务销售属于这一类别

2、零税率供应(消费税0%)

出口商品和服务被归为国际服务

3、豁免供应(消费税不适用)

– 出售和租赁无家具的住宅物业

– 进口和本地供应贵重金属的投资

– 金融服务

4、消费税范围之外的供应(消费税不适用)

– 商品在海外进行销售

– 私人交易

* 根据新加坡的经济,政府支出和其他税收收入,计划在2021年至2025年之间的某个时间将2%的利率从7%提高到9%。

企业所得税优惠

新加坡为了鼓励投资、出口、增加就业机会、高新技术产品的生产等有提供税收优惠政策。

(1)针对公司所得税,新加坡也有一系列的税收优惠:

(2)资本利得在新加坡是免税的。(如WHT向非居民支付:股息豁免,利息15%,特许权10%,技术服务费17%)

(3)从2011年至2015估税年,如果公司投资以下六个项目,就可享有相当于开支400%的税额扣除。每个项目的开支顶限为$400,000,意味着可以有顶限为$1,600,000的扣除。

a.购置/租赁指定的资讯与科技及自动化设备

b.员工培训

c.购置/授权使用知识产权

d.注册知识产权

e.研究与开发

f.获新加坡设计委员会批准的设计项目

(4)对计算机软件和信息服务、农业技术服务,医药研究、试验室和检测服务等生产和服务公司用于研究和开发的支出允许双倍扣除。

我们看到,新加坡资本利得不纳税,公司所得税一系列优惠政策,都使得新加坡成为较为吸引外资的投资地点。

作者 | Adele、朱原

责编|新媒体运营

图片|摄图网