有一件事,是我见过最多新加坡留学家庭反映踩过坑的事,但讲的人却极少——

孩子飞过去了,学费也交了,生活费却卡在那儿转不过来。

不是钱不够,是账户没开好,或者根本没提前开。

每年都有家长在孩子出发前两三周才想起来这个问题,然后发现手续没准备全,或者选了一家不合适的银行,汇款手续费高、到账慢、还有额度限制,弄得孩子在当地买个生活用品都要靠同学垫付。这种事说大不大,但真的很影响孩子刚到异国他乡的状态。

所以今天就专门聊这件事:新加坡留学,境外银行怎么开,选哪家,提前要做什么准备。

先说最核心的一个判断——在新加坡留学,孩子到底需不需要在当地开一个银行账户?

答案是:必须要开,而且越早越好。

原因很简单。孩子在新加坡的日常开销,不管是租房押金、食阁吃饭、超市购物还是交通费,几乎全部依赖本地银行卡完成。新加坡是一个高度无现金化的社会,PayNow、NETS这些本地支付工具全部绑定本地银行账户,没有当地账户,日常生活会非常不方便,甚至有些房东收租直接要求转账到本地账户。

另外,孩子毕业后如果在新加坡找到工作,公司发工资也是打到本地银行账户的,提前把账户开好,省掉入职后那段手忙脚乱的时间。

新加坡本地银行,中国留学生最常用的主要是这几家。

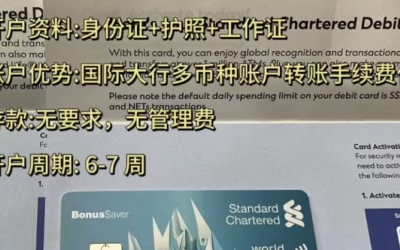

星展银行(DBS)是新加坡最大的本地银行,也是中国留学生最常选的一家。它的优势在于中文服务做得相对完善,网银和APP的中文界面体验不错,在新加坡各大学校园附近基本都有网点,开户手续相对简便。它有一款专门针对学生群体的账户——DBS Multiplier或者学生专属的My Account,免月费,对留学生比较友好。

华侨银行(OCBC)也是本地主流银行之一,开户条件和DBS差不多,部分同学反映它的网银转账功能更顺手。它家有一款叫OCBC 360的账户,满足一定条件可以拿到更高利息,对有一定资金沉淀的家庭来说值得了解。

大华银行(UOB)在东南亚布局广,如果孩子将来有可能在马来西亚、泰国、印尼等地工作或者生活,UOB的区域联通性更好用,这是它区别于其他两家的一个特点。

除了本地银行,很多留学生还会同时用Wise(原TransferWise)这类多币种账户。Wise本质上不是银行,但它支持持有多种货币,汇率接近市场中间价,手续费比传统银行低很多,国内家长往孩子账户打生活费,很多人会先打到Wise再转本地账户,或者直接用Wise消费,实测下来能省不少汇兑损失。

开户需要准备什么材料?这里给大家一个基本清单。

一般情况下,在新加坡当地开户需要:护照原件、学生准证(Student Pass,也就是签证)、学校录取通知书或在读证明、在新加坡的居住地址证明(比如租房合同或者宿舍入住证明)。部分银行还会要求提供入学缴费凭证。

有一个时间节点家长要注意——学生准证是开户的关键材料,但学生准证需要孩子到了新加坡,到ICA(移民与关卡局)完成实际签注之后才拿到正式的卡。所以理论上,孩子是到了当地之后才能开本地银行账户,而不是出发前在国内就能搞定。

但现在DBS和OCBC都推出了线上预开户的功能,孩子落地之前可以在APP上提前填信息预约,到了当地完成学生准证签注后,带着材料去网点或者在线完成最后的验证,效率会快很多,等待期也更短。这一点建议家长提醒孩子提前在手机上把APP下好,了解一下流程。

说完本地银行,再说说国内这边要做什么配合动作。

孩子出国后,国内家长往新加坡汇款,主要有这几条路:

一是通过国内银行直接做国际电汇(SWIFT),这是最传统的方式,安全可靠,但手续费相对高,一般每次汇款要收几百块的手续费,而且到账时间通常是1到3个工作日。国内每人每年有5万美金的换汇额度,这个额度够用,提前换好新币或者美金汇过去都可以。

二是通过Wise这类平台转账,手续费比银行低,到账快,汇率损耗小,很多留学家庭已经在用了,可以认真了解一下,但要确认孩子那边有对应的收款账户。

三是通过支付宝的国际版功能,部分情况下可以直接转,但这个受到国内外政策影响相对大一些,稳定性不如前两种,作为补充手段了解即可。

有一件事情家长要提前心里有数:国内单笔跨境汇款通常有限额,不同银行规定不同,大额汇款最好分批操作,提前跟孩子对好时间节奏,别等到孩子那边急用钱才临时操作。

最后还有一个问题很多家长会问:孩子在新加坡读书,国内的银行卡还用不用保留?

答案是一定要保留,而且最好留一张额度高、跨境消费手续费低的信用卡。孩子偶尔回国、或者在当地需要用美元结算的场合,国内银行卡还是会用到的。而且万一新加坡的账户出了什么问题,国内这边也是兜底的保障。

把这些提前理清楚,孩子出发那天,家长心里能踏实很多,孩子那边也少很多麻烦事。

你家孩子准备去新加坡读书,关于留学前的准备还有哪些困惑?