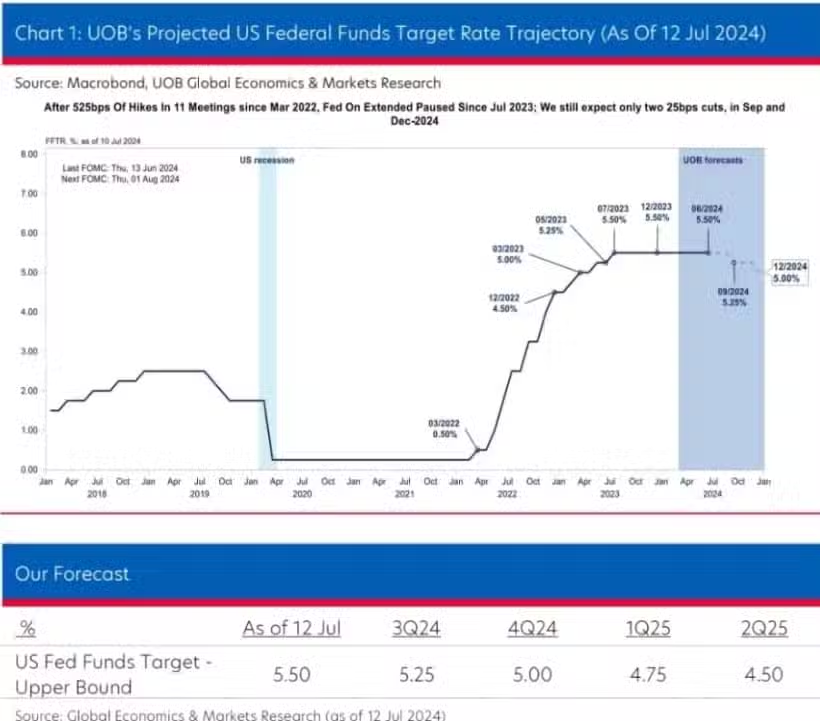

这是UOB在今年七月预测的美联储降息步伐:

九月降息25个基点,也就是0.25%,之后每个季度降息25个基点。

新加坡的固定利率房贷配套,一般是锁定2年期,银行给的利率也是根据未来两年的利率走势计算的。

所以在降息预期很确定的情况下,虽然还没有实际降息,但是房贷利率已经开始调低了。

目前主流的两年期固定利率配套利息已经从年初的3%降到2.75%了,预计到今年年底会进一步降低到2.6%,长期有可能降低到2%。

如果是一百万贷款,贷款30年:

2.75%的利率,月供4082新币

2.6%的利率,月供4003新币

2%的利率,月供3696新币

从2.75%降到2%,月供也仅降低了386新币,对买家来说,不是一个有力的推动。

更有力的推动来自于贷款额度的提升。

银行在评估买家贷款能力的时候,会做一个压力测试。在这个测试中使用的计算利率,比实际利率高不少,以确保买家有足够的偿还能力。

因为之前利率高(一度超过4%),所以目前计算利率是4.7%,未来有可能降到3.5%。如果按月薪一万计算

4.7%对应的贷款额度是1060470,约106万

3.5%对应的贷款额度是1224288,约122万

同样条件,贷款额度能增长16万/15%,大幅度提高。

参考过去美联储减息周期的记录,平均减息周期17个月,减息幅度345基点。

也就是说这波减息可能在2026年-2027年达到最低点,建议贷款锁定期不要超过两年。

仅供参考,最终还得看通胀数据。