新加坡疫情越来越严重,2020年2月6日,新加坡针对新型肺炎发布橙色预警。通过上期狮城财富通 | 为什么需要商业保险的分享,我们发现只依靠公司保险是不够的,不少小伙伴的保险意识也在加速觉醒,却仍有小伙伴处于只有MediShield Life保障的状态。那么作为社会基础保障,MediShield Life的保障是否足够呢?本期小编将带领大家来详细了解一下MediShield Life和个人医疗保险的区别。

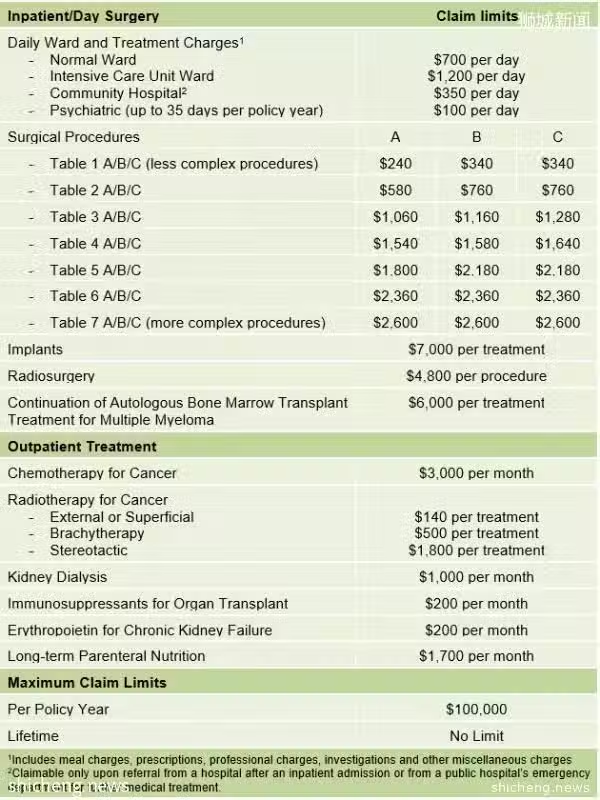

1. MediShield Life保障内容

图片来源自MOH官网

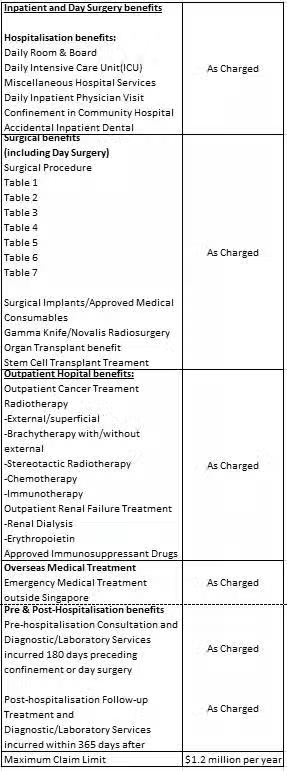

2. 个人医疗保险保障内容

图片来源自Prudential个人医保部分内容

3. MediShield Life和个人医保的对比

住院及治疗费

MediShield Life对于住院的报销额度是不够的,其报销上限由所住病房的类型来决定。需要注意的是,医疗餐费、处方费、化验费及其他专项收费和杂费也从该项报销,共享该项的报销额度。

以最常见的单人病房为例,国立大学医院(NUH)的单人病房费为$535/天,护理费为$95/天,合计$630/天,这还没有考虑医疗餐费、处方费、化验费及其他专项收费和杂费。NUH是公立医院,就医往往需要排队,若想获得更快捷的医疗服务往往需要去私立医院,费用会比公立医院高很多。

MediShield Life的报销上限为$700/天,显然是不够的。个人医保对于住院的报销上限是As Charged,即“用多少,报多少”,也就是全额报销的意思。

手术

MediShield Life对于手术的报销额度是不够的,其报销上限由手术等级和所住病房的类型来决定。

新加坡根据复杂程度将手术分成了7个等级,从Table 1(最简单)到Table 7(最复杂)。同时,新加坡病房的类型分为A/B/C三类,其中A类病房为单人病房,B类为2~6人间,C类为6~8人间。病人住的病房类型越好,报销上限越低。

以常见的手术——乳腺淋巴结移除为例,该手术属于Table 1等级,公立医院的手术费为$891,私立医院的手术费为$14775(数据来源于MOH)。而MediShield Life对该手术的报销上限为$240/天。

相较于新加坡高额的手术费用,MediShield Life报销上限是不够的。个人医保可全额报销手术费用。

住院前后的门诊

MediShield Life不予报销住院前后的门诊费用,而通常住院前需要多次咨询医生、做各项常规检查,才能确认住院或手术的日期,出院后也需要多次去医院复查,所以住院前后总的门诊费用往往是很高的。个人医保可报销住院前180天和出院后365的所有相关门诊费用。

其他

MediShield Life对于一些重大疾病的报销额度是不够的,并且可报销范围较个人医保也是更少的。

以癌症治疗为例,一次化疗的费用约为$6000,而MediShield Life对化疗的报销在$3000/月,显然是不够的。而目前治疗癌症最有效的手段——免疫疗法,其花销约为$27000/月,MediShield Life是不予报销的。个人医保可以全额报销癌症、肾透析等治疗的花销。

此外,MediShield Life不予报销海外医疗费用。而在海外因为紧急情况需要住院进行治疗,个人医保是可以报销的。

通过本次的对比,我们可以发现MediShield Life提供的是社会基本医保,其保障不够也就可以理解了,建议有条件的小伙伴为自己配置好个人医疗保险。