如果您的公司在新加坡开展业务,并雇佣了非新加坡公民雇员,那么你需要了解这些关于税务清算的常识。一般而言,当您的非新加坡公民雇员(即外籍或新加坡永久居民雇员)停止在新加坡受雇于您、前往海外派驻或计划离开新加坡超过三个月时,您需要为其办理清税手续。作为雇主,您有责任提交IR21表格并预扣所有应付给雇员的款项以用于清税目的。这适用于所有工作准证持有人,包括个性化就业准证 (PEP) 持有人。

01 非新加坡公民雇员的税务清算 (IR21)

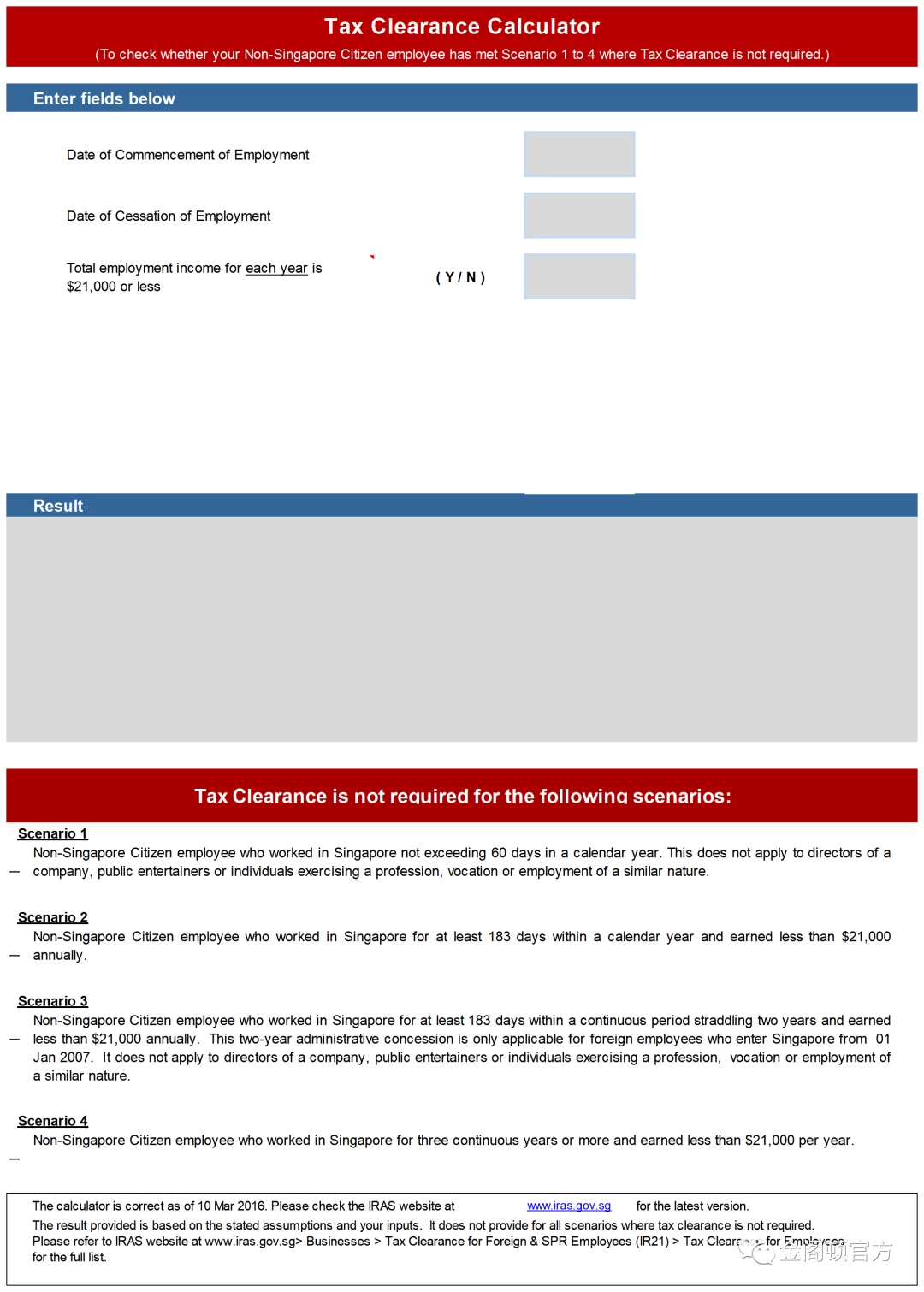

1.什么是清税?

一般来说,当您的非新加坡公民雇员终止在新加坡与您的雇佣关系、前往海外派驻或计划离开新加坡超过三个月时,您必须至少提前一个月通知新加坡国内税务局(IRAS)并预扣该雇员的所有款项从您知道他即将停止工作或离开新加坡之日起。这个过程被称为清税。但是,有些情况下不需要清税。

2.什么情况下不需要清税?

以下情况的非新加坡公民雇员雇员,且他/她在离职年度或离职年度之前的一年内未曾在被新加坡的另一雇主雇用,则您无需提交IR21表格。如果您不确定该员工过去的就业记录,请在myTax Portal以电子方式提交IR21表格。如果您的员工不需要清税,您将立即收到在线通知。

①就业在同一日历年开始和结束

案例1: 60天或更短 如,非新加坡公民雇员在同一年的1月15日至2月14日,任职31天。 案例2:183天或以上且收入低于21000新币 如,非新加坡公民雇员在同一年的6月1日至12月3日,任职186天,收入18000新币。

②就业跨越两个日历年(此行政优惠仅适用于从2007年1月1日起进入新加坡的外国雇员,它不适用于公司董事、公共艺人或从事类似性质的专业、职业或工作的个人)

案例3:183天或以上(连续就业期,包括实际存在)且每年收入低于21000新币 如,某非新加坡公民雇员在2021年的8月1日至12月31日,任职153天,收入15000 新币,并在2022年的1月1日至1月31日,任职31天,收入3000新币。该员工共任职153天,且每年收入都低于21000新币。

③就业跨越三个日历年

案例4:连续工作三年以上(即使第一年和第三年的天数可能少于183 天)且每年收入少于 21000新币 如,某非新加坡公民雇员在2019年11月5日至12月31日,任职57天,收入6000新币,在2020年1月1日至12月31日,任职366天,收入19000新币,并在2021年1月1日至3月31日,任职90天,收入8000新币。该员工连续工作三年以上,且每年收入都少于21000新币。

02 非新加坡公民雇员的税务清算 (IR21)流程

1.查明是否需要清税

使用清税计算器查明您是否需要为您的非新加坡公民雇员办理清税,只有在需要清税时才进行下一步。

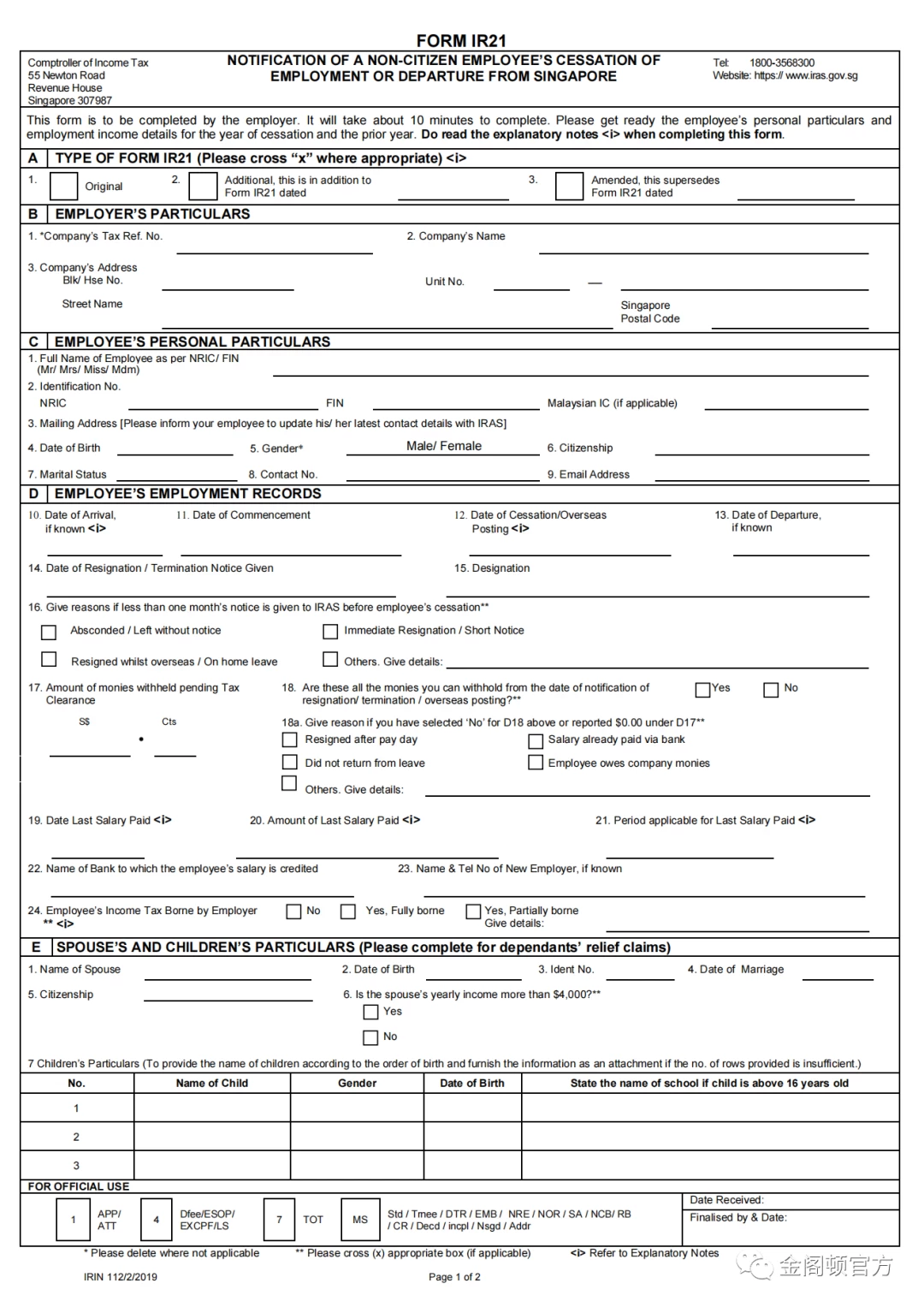

2.通过IR21表格通知新加坡国内税务局(IRAS)

雇主可以选择:

①通过mytax.iras.gov.sg电子提交 IR21 表格;或者 ②下载IR21 表格并将填妥的表格邮寄至:新加坡税务局 55 Newton Road Singapore 307987 。

需要注意的是:

①您可以在myTaxPortal(https://mytax.iras.gov.sg/ESVWeb/default.aspx)以电子方式提交 IR21 表格,以加快清税速度;

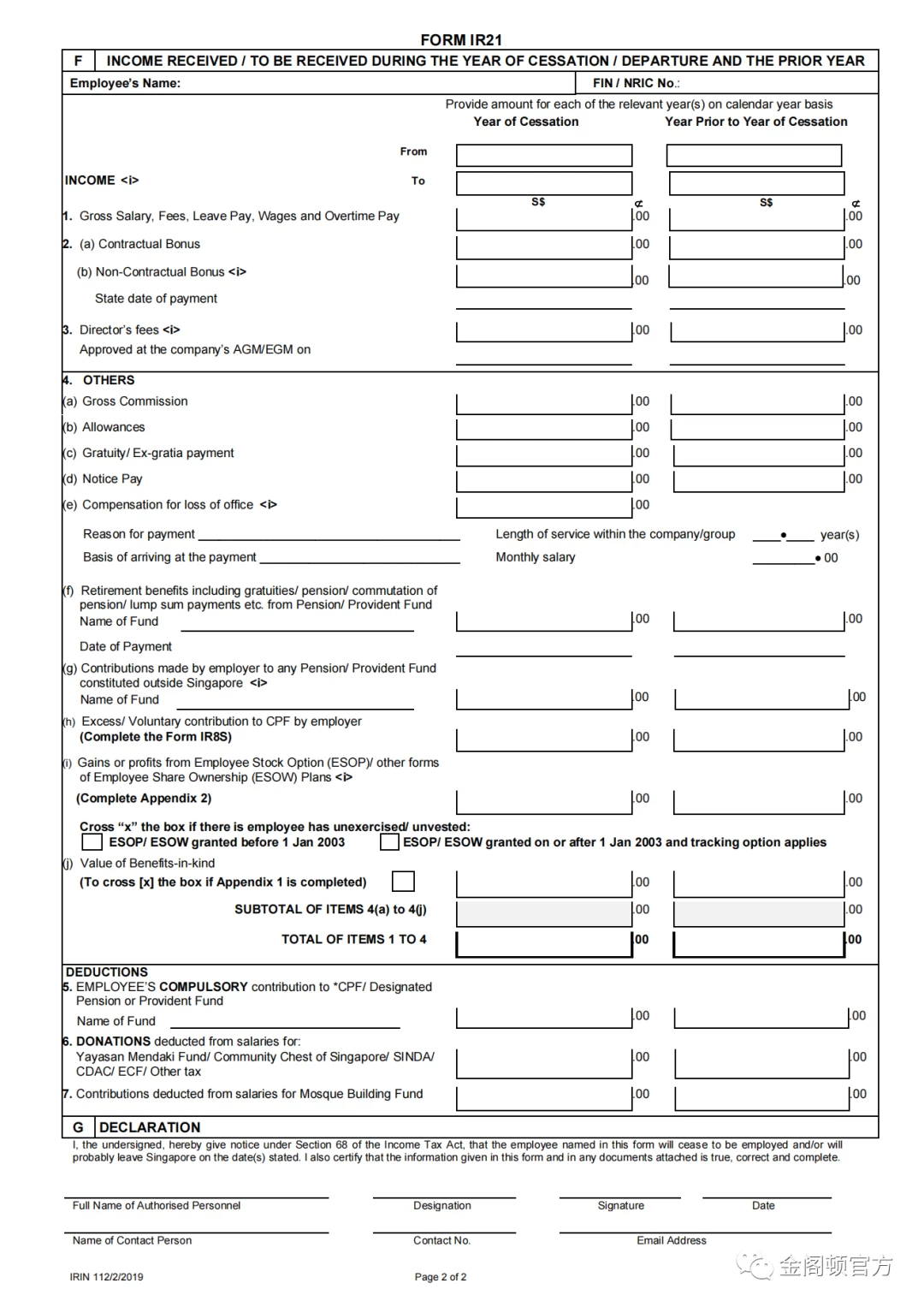

②填写IR21表格时,您应填写包括您的雇员在停止或离职当年赚取的收入,以及前一年赚取的收入(如果该收入未通过自动收录计划 (AIS) 以电子方式传输至IRAS);

③构成离职补偿的遣散费可能不征税,您应该向 IRAS 提供评估所需的信息;

④在合同结束时支付的过去服务的小费是应纳税的;

⑤支付给员工的代通知金是应纳税的;

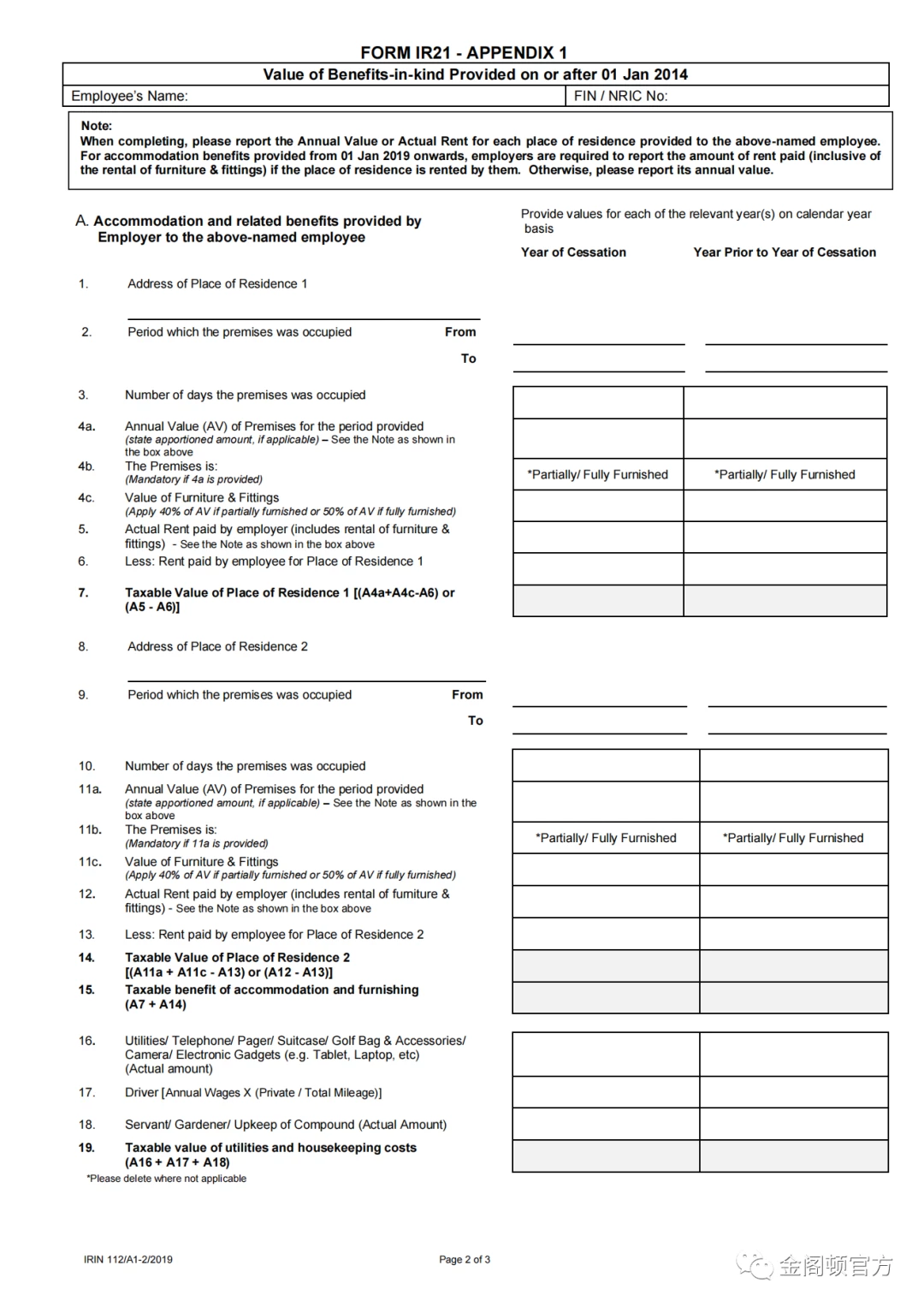

⑥如果员工有未行使的股票期权或未归属的股票奖励,他将被视为根据“视为行使”规则,这也适用于那些有销售限制的人。根据“视为行使”规则,外国雇员被视为从未行使/受限制的雇员股票期权计划(ESOP)和未行使/受限的雇员股票所有权计划(ESOW)中获得收益,这些计划是他在新加坡停止与授予他ESOP或ESOW的雇主合作时拥有的。

本规则适用于自2003年1月1日起授予的员工持股计划和员工持股计划。

3.预扣应支付给您的员工的款项

从您知道雇员即将离职或离开新加坡之日起,您还必须预扣应付给雇员的所有款项(加班费、休假工资、津贴、报销费、酬金、一次性付款等)。如果您无法预扣您雇员的所有款项,请在IR21表格中向新加坡国内税务局(IRAS)提供原因。否则,您可能要为雇员所欠的税款负责。

4.新加坡国内税务局(IRAS)处理清税

一般来说,80% 的电子归档IR21表格将在7个工作日内处理。对于纸质表格,80% 在21天内处理。如果IR21表格中提供的信息不完整,或者当新加坡国内税务局(IRAS)需要对提交的信息进行澄清时,处理时间可能会更长。

5.收到新加坡国内税务局(IRAS)的清关指令

清税后,您将收到纳税指令或发放款项通知。清关指令将通过邮寄方式发给您。您将在五到七个工作日内收到它。另外,清关指令的电子副本将在处理IR21表格之日起三个工作日内在myTax门户网站上提供。

《纳税指令》是为了通知您要汇给新加坡国内税务局(IRAS)的金额,付款需要在纳税指令发布之日起 10 天内支付。指令中规定的应付金额不限于 IR21 表格中报告的就业期间应缴纳的税款,它可能包括您的员工前几年的税收余额。

发放款项通知是通知您将预扣的款项发放给您的员工。但是,如果您已经提交了修订/附加表格 IR21,则在您收到关于修订/附加表格 IR21 的另一份清算指令之前,您不应向雇员发放预扣的款项。

6.员工收到税单(评估通知)

您的员工将通过邮寄方式收到税单。他还可以在myTax Portal (https://mytax.iras.gov.sg/ESVWeb/default.aspx)查看他的税单的电子副本,他可以使用他的Singpass 或 Singpass 外国用户账户 (SFA)。如果您预扣的金额不足以支付他的税款,该员工将被告知支付剩余的税款。

03 更改申报资料/撤回表格 IR21 更改归档详细信息

如果您需要更改较早的IR21表格,您将需要提交另一个IR21表格。

电子归档 1.经修订的 IR21 表格

①如果您要对之前提交的原始/修订表格IR21进行更改,请选择“修订表格”,包括报告在就业终止年度/终止就业年度之前应纳税的额外就业收入;

②报告完整的收入详情和修改后的预扣款金额,因为修改后的 IR21 表格将取代之前提交的所有原始/修改后的 IR21 表格;

③如果您只是对“清税预扣金额”进行更改,请通过电子邮件通知IRAS,您无需提交修订后的 IR21 表格。

2.附加表格IR21(在停止一年后提供的停止后福利)

①如果您要报告在付款年度征税的额外就业收入,并且付款是在就业停止年度之后支付的 (例如非合同奖金),请选择“附加表格(停止年度后提供的停止后福利)”;

②仅报告额外的应付收入和额外的预扣款项,不要报告以前报告过的其他收入细节,否则,收入将被加倍评估;

③在 IRAS 处理附加表格 IR21 之前,您需要预扣雇员的额外收入;

④请在提交前核实已输入的信息;

⑤如果您需要更改之前通过电子方式提交的附加表格(停止后提供的福利),请重新提交表格。

纸质文件

1.经修订的 IR21 表格

①如果您要更改之前提交的 IR21 表格,请在“IR21 表格类型”下注明“已修改”;

②报告完整的收入详情和修改后的预扣款金额,因为修改后的 IR21 表格将取代之前提交的所有原始/修改后的 IR21 表格;

③如果您只是对“清税预扣金额”进行更改,请通过电子邮件通知 IRAS,您无需提交修订后的 IR21 表格。