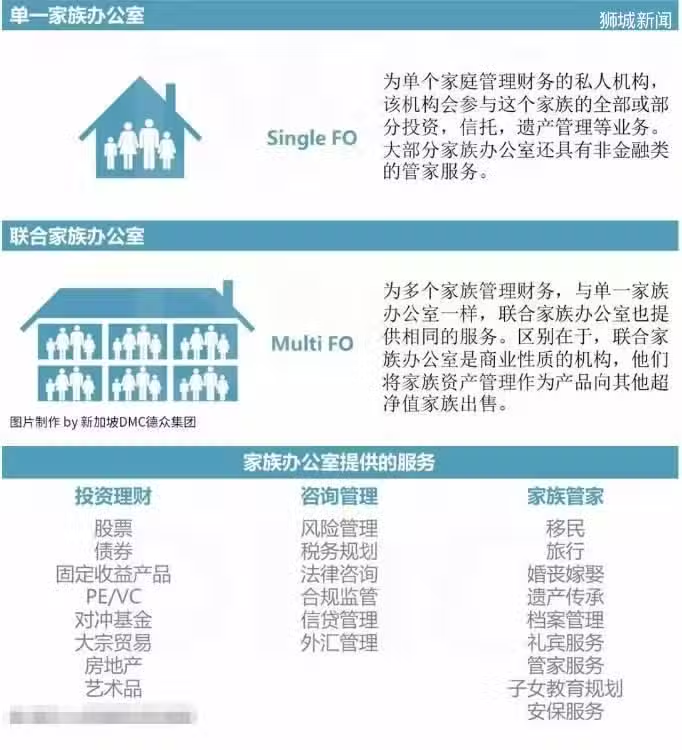

家族辦公室通過現代企業管理制度體系,為超高凈值家族提供海外投資、資產配置、稅務規劃,移民規劃及家族財富傳承等服務,有效保持家族凝聚力,使家族財富可持續傳承。

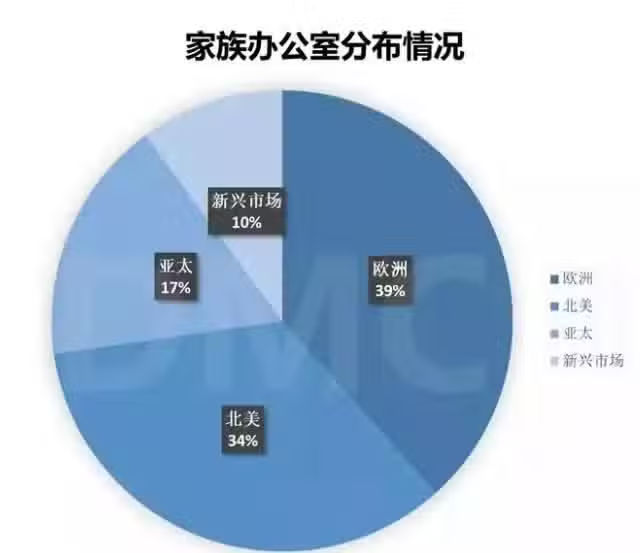

新加坡金管局在今年指出,從2016年到2018年,新加坡家族辦公室數量成長四倍。在德勤會計師事務所2018年針對各國財富管理競爭力調查中,新加坡也位居第二,僅次於瑞士。

新加坡整體資產管理規模在2018年底達3.43兆元新幣,從2013年以來整體規模成長近一倍,如此好成績,足以證明新加坡在家族辦公室耕耘,已經開花結果。

隨著亞太地區經濟發展,亞洲企業家們逐漸從財富積累期,跨越到了家族傳承期。超高凈值家族數量的增加,使得家族辦公室逐漸在亞洲開始流行起來。在這重要節點,缺乏體制化管理的新家族辦公室面臨著資產架構不成熟的挑戰。

家族辦公室在新加坡

新加坡現行法律沒有對「家族辦公室」一詞進行界定。但是,新加坡作為眾多海外基金設立地中的佼佼者,以政權穩固和親商環境著稱,擁有豐富的投資資源和財富管理人才。

新加坡政府歡迎高凈值家族在本地成立基金(離岸/在岸管理的基金機構)及家族辦公室,並對成功成立的基金機構提供稅收激勵和優惠。憑藉亞洲中心的地理位置,新加坡縱觀亞太地區財富管理與傳承的趨勢與方向,是亞洲高凈值家族成立家族辦公室的理想地點。

新加坡經濟發展局(EDB)推行的「全球商業投資者計劃」 (Global Investor Programme,GIP),對全球富豪拋出橄欖枝。該計劃中的方案C就是家族辦公室方案(Family Office Option)。外國投資者在新加坡成立單一家族辦公室(Single Family Office,SFO),通過該計劃申請人全家可獲得新加坡永久居民身份。

全球商業投資者計劃 · 方案C

申請人可通過全球商業投資者計劃方案C,成立單一家族辦公室,並且獲得新加坡永久居民的身份。申請人首先需要滿足以下條件。

a.您必須擁有不少於5年的創業、投資或管理經歷;

b.您必須擁有不少於新幣2億元的可投資資產凈額*。

「 備註:可投資資產凈額包括除房地產的所有金融資產, 如銀行存款、資本市場產品、集體投資計劃、人壽保險保單及其他投資產品所繳的保費。

滿足以上條件外,申請人還需要投資不少於新幣250萬元於一家成立於新加坡的新或現有單一家族辦公室,該辦公室必須管理不少於新幣2億元的資產。

並且申請人必須提交一份詳細的5年商業計劃書。計劃書內容須包括相應的預計就業人數,年度財務預測,以及申請人在單一家族辦公室中的職能,資產配置,投資策略等。

「 離岸資產:若家族辦公室管理的資產為離岸資產,只要其離岸資產中有不少於新幣5000萬元的可投資資產已轉入新加坡並在新加坡單一家族理財辦公室持有,該離岸資產便可作為管理資產的一部分。

劃重點

GIP家族辦公室方案要求

投資新幣250萬元成立家族辦公室

管理新幣2億元資產(約等於10億人民幣)

由此可見,全球商業投資者計劃,作為新加坡官方唯一的可直接取得永久居民身份的移民路徑,其申請門檻之高。

家族辦公室移民方案

管理2億新幣資產是GIP下對單一家族辦公室的要求,這不等於在新加坡成立家族辦公室一定要擁有2億新幣, 少於2億新幣的資產也是可以在新加坡成立單一家族辦公室的。

成立單一家族辦公室後,資產持有人可申請新加坡就業准證(Employment Pass),配偶和21歲以下子女可申請家屬准證(Dependant's Pass),資產持有人父母可申請長期探訪准證(Long Term Visit Pass),實現全家三代長居新加坡。

資產持有人持有就業准證身份2-3年後,還可攜配偶與21歲以下子女一同申請新加坡永久居民。

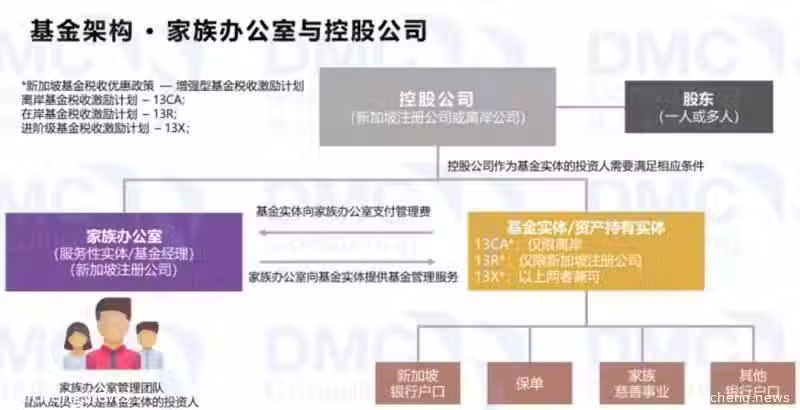

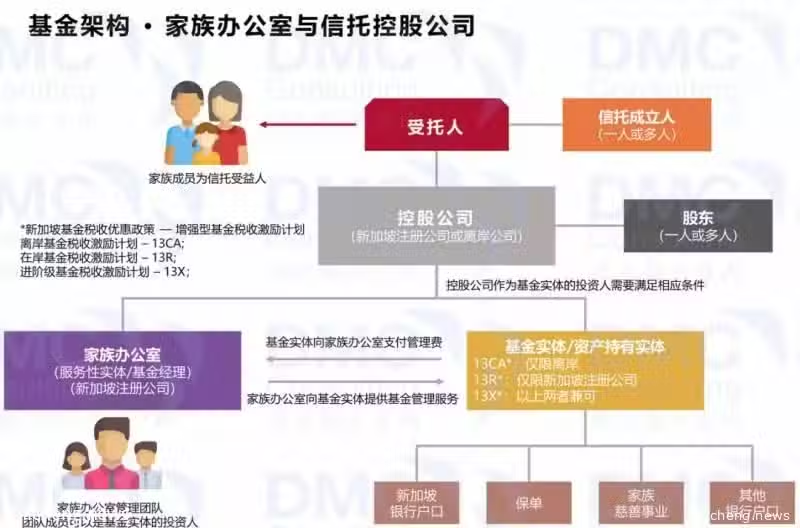

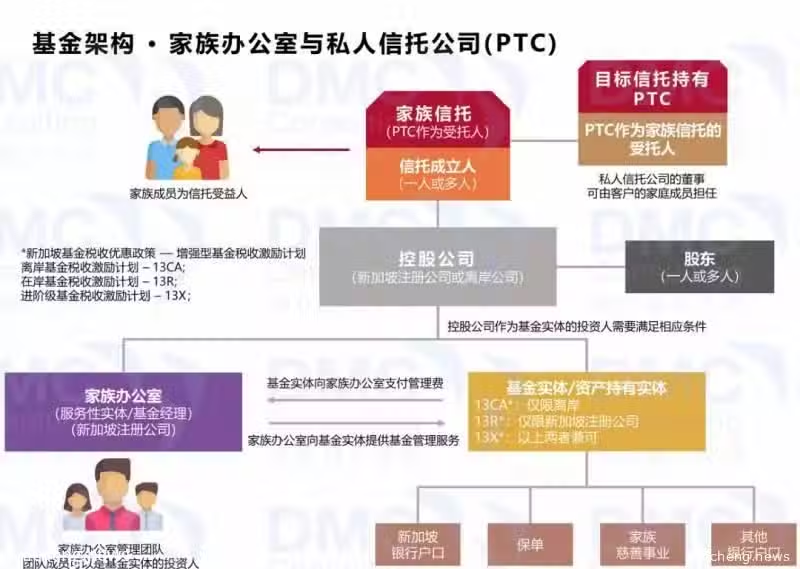

3大新加坡家族辦公室基金架構

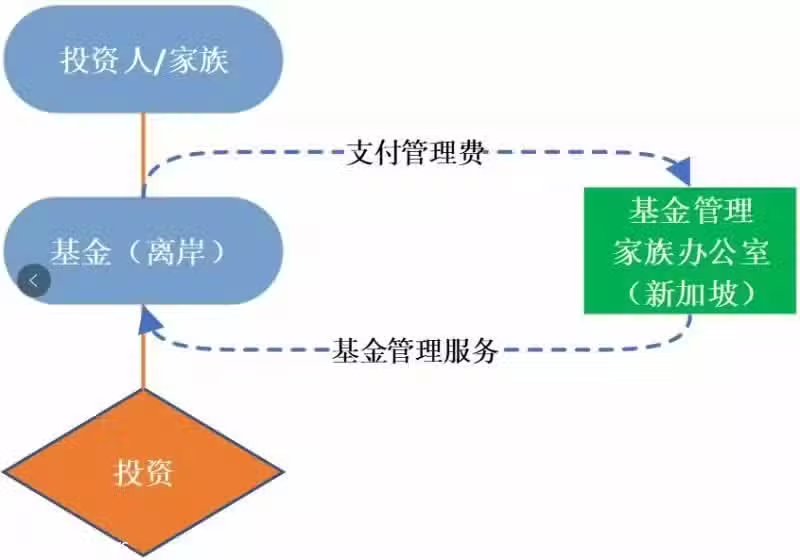

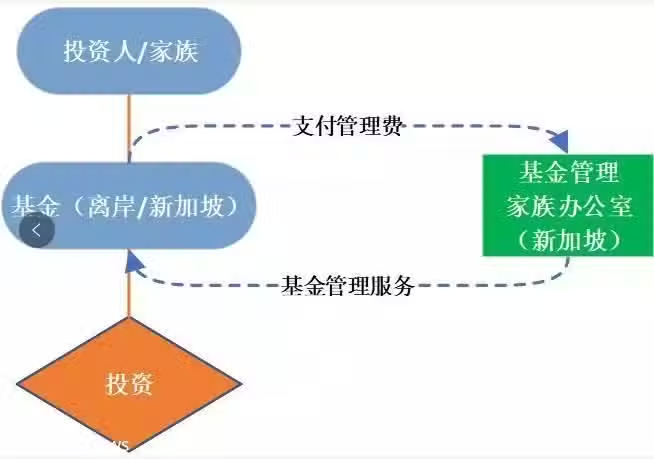

單一家族辦公室的結構如下,

根據資產持有人的不同需求,DMC可以為您提供以下三種基金架構的規劃,家族辦公室與控股公司,家族辦公室與信託控股公司,家族辦公室與私人信託公司。

基金稅收激勵計劃

在新加坡成立的基金滿足特定條件後可以申請更優惠的免稅政策。目前新加坡基金可以申請的稅收激勵計劃有3種。

離岸基金稅收激勵計劃 – 13CA (Offshore Fund Tax Incentive Scheme – 13CA);

在岸基金稅收激勵計劃 – 13R (Onshore Fund Tax Incentive Scheme – 13R);

增強型基金稅收激勵計劃 – 13X (Enhanced Tier Fund Tax Incentive Scheme – 13X);

新加坡政府每5年會更新一次,最新版本的有效期至2024年12月31日。申請以上3種基金稅收激勵計劃均需要滿足以下2個條件,

基金經理需要在新加坡金融管理局(MAS)註冊或持有CMS執照。若基金經理管理自有個人資產則可以獲得執照豁免*。

*申請執照豁免的基金經理需按MAS要求提交相關證明,確認管理本人或本家族的自有資產情況屬實。

家族辦公室必須是新加坡註冊的本地公司。

以下是稅收激勵計劃的詳細介紹,

13CA條款除上述2個條件外,還需滿足,

基金實體形式:可以是公司、信託或個人,其中不包括有限合夥。

基金公司註冊地:必須是離岸,且不允許新加坡居民,新加坡投資人直接或間接持有,也不允許新加坡投資人作為最終受益人全部持有。

基金投資人:基金簽發的證券不可全部由新加坡公民,新加坡居民或新加坡常設機構最終持有。

基金行政管理人:無限制

基金規模:無限制

稅收優惠申請:無需MAS批准

基金開支要求:無最低要求

家族辦公室人員僱傭要求:無要求

根據新加坡人力部規定,申請新加坡就業准證(Employment Pass)月薪必須至少達到3600新幣。今年5月起,就業准證的最低月薪將上調到3900新幣。

13X條款除上述兩個條件外,還需滿足,

基金實體形式:任意形式包括公司,信託和有限合夥

基金公司註冊地:新加坡或離岸,兩者兼可

基金投資人:無限制

基金行政管理人:須在新加坡設立,基金實體或資產持有者實體必須是新加坡註冊的法人實體。

基金規模:申請條款時需達到至少5000萬新幣的規模

稅收優惠申請:需MAS批准,批准後的投資策略不能修改,且不能享受其他稅務優惠。將列入新加坡雙邊稅收網絡。

基金開支要求:每年開支至少20萬新幣。

家族辦公室人員僱傭要求:每個家族辦公室需要僱傭至少3個資深投資人(每人月薪不少於3500新幣)基金管理人無需長期居住在新加坡,但需要安排183天時間在新加坡以證明基金管理人有執行其投資職責。

根據新加坡人力部規定,申請新加坡就業准證(Employment Pass)月薪必須至少達到3600新幣。今年5月起,就業准證的最低月薪將上調到3900新幣。

亞洲家族辦公室領航員——新加坡

新加坡不僅引領亞洲國家之先,建構家族辦公室體系,還致力於整體金融環境的友善,尤其低稅率制度也是聞名國際。新加坡企業所得稅率為17%,個人資本利得不課稅,更在2008年取消遺產稅,並且與全世界85個國家如日本、中國、馬來西亞等簽訂雙邊徵稅協議。

上文中提到的增強型基金稅收激勵計劃(13X)就是新加坡財政部部長王瑞傑在2019年財政預算案中,針對家族辦公室新推出的更優惠免稅政策。由此可見新加坡對於家族辦公室市場政策布局及信心。