夥伴們,今天智霖君和大家分享一下新加坡特批第三方物流公司計劃。

新加坡稅務局(IRAS )在2017年8月11日更新了特批第三方物流公司計劃,在該計劃下,本地公司在進口和出口商品時可以享受不同的消費稅待遇。

新加坡已註冊消費稅的物流公司在第33(2)條具備進口資格的代理人法令下,可以為將新加坡作為物流中心的海外委託商提供物流服務。作為具備進口資格的代理人,這些物流公司也可以代表海外公司(沒有註冊消費稅)或個人在新加坡或海外其他地方進口和分銷商品。在此情況下,新加坡稅務局出台了特批第三方物流公司計劃。在此計劃下,特批第三方物流公司可以享受到許多消費稅有利待遇。

待遇如下:

1 、作為特批第三方物流公司,如果滿足以下三種情況,可以享受進口商品暫緩繳納進口消費稅:

當您為自己進口商品是為了促進自己的生意;

當您作為具有進口資格的代理商,從屬於自己的海外委託商(沒有註冊消費稅)進口商品並在新加坡供應商品或出口商品

當您從自己沒有註冊消費稅的海外委託商進口商品,隨後並沒有供應這些商品而是重新出口(比如重新出口給海外委託商),並視為是在第33A代理人法令下出口給海外委託商的。

2 、此外,當您從屬於您自己或海外委託商進口的商品從零消費稅貨倉里提取這些商品時,不必再繳納進口消費稅。

3 、在特批第三方物流公司計劃下,當您提取從屬於您自己或海外委託商進口的商品並供應給新加坡本地已加入主要出口商計劃、特准進口暫繳消費稅計劃、特准承包製造商和貿易商計劃、特批第三方物流公司計劃的個人或公司時,您將不必再被收取消費稅。

那麼參與和不參與特批第三方物流公司計劃,公司或個人享受的消費稅待遇有哪些不同呢?請看下面可能出現的幾種情況。

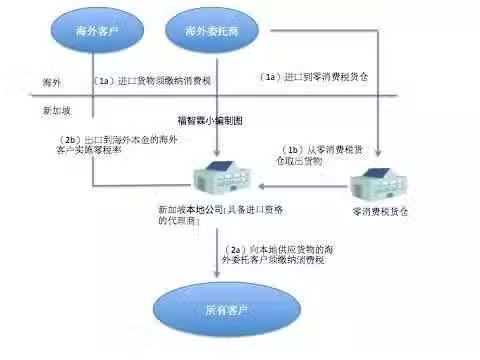

情況A:商品進口到新加坡並在新加坡供應或者具備進口資格的代理商出口商品給海外委託商的客戶

(A1)不在特批第三方物流公司計劃下,

可能有以下情況:

(1 )具備進口資格的新加坡本地公司進口屬於海外委託商(沒有註冊消費稅)的貨物。

(2)新加坡本地公司代表境外委託商行事,並在本地供應進口貨物或出口貨物給海外委託商。

第(1)種情況下進口貨物和第(2)種情況下供應貨物的消費稅待遇見表1.

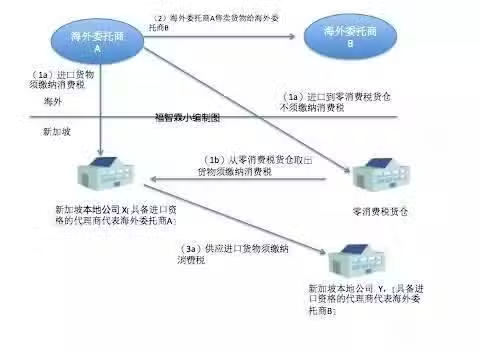

情況A:商品進口到新加坡並在新加坡供應或者具備進口資格的代理商出口商品給海外委託商的客戶

(A2)在特批第三方物流公司計劃下

可能有以下情況:

(1)在第33(2)條進口商品代理人法令下,特批的第三方物流公司進口屬於海外委託商(沒有註冊消費稅)的商品。公司在「特批第三方物流公司計劃」下,代表海外委託商進口商品和/或 從零消費稅貨倉提取進口商品而暫緩繳納消費稅。

(2)經特批的第三方物流公司代表其海外委託商,向新加坡客戶提供進口的貨物或出口貨物給海外委託商的客戶。

在第(1)種情況下進口貨物和在第(2)種情況下供應貨物的消費稅待遇情況如表2:

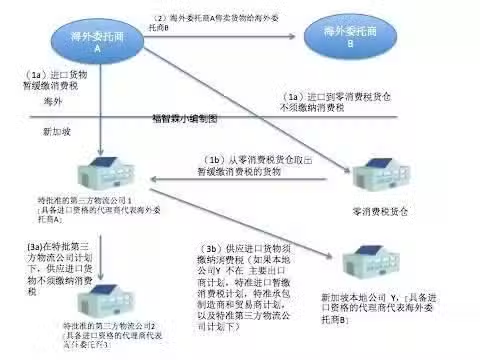

情況B:具備進口商品資格的代理商進口商品並在新加坡本地供應給海外委託商的客戶,並將商品運送給客戶在當地的代理人。

(B1)不在特批第三方物流公司計劃下

可能有以下情況:

(1)在第33(2)進口商品代理人法令下,新加坡本地公司X進口屬於海外委託商A(沒有註冊消費稅)的商品。

(2)在新加坡本地公司X將商品進口到新加坡後,海外委託商A出售商品給海外公司B。海外公司B將商品運送給在新加坡的具有進口資格的代理商Y公司。

(3)新加坡本地公司X代表海外委託商A運送商品給新加坡的公司Y(該公司是具備進口資格的代理商,並代表海外公司B)。本地公司X因此被視為已向Y公司提供貨物(代表海外委託商A)。

在第(1)種情況下新加坡本地公司X進口貨物和在第(3)種情況下供應貨物的消費稅待遇情況如表3:

情況B:具備進口商品資格的代理商進口商品並在新加坡本地供應給海外委託商的客戶,並將商品運送給客戶在當地的代理人。

(B2)在特批第三方物流公司計劃下

可能有以下情況:

(1)在第33(2)具備進口商品的代理人法令下,特批第三方物流公司1進口屬於海外委託商A(沒有註冊消費稅)的商品。該公司採用特批第三方物流公司計劃,代表海外委託商A進口和/或從零消費稅貨倉取走暫緩交消費稅的進口商品。

(2)在特批第三方物流公司1進口商品到新加坡後,海外委託商A將商品出售給海外公司B。海外公司B按指令將商品運送給在新加坡的具有進口資格的代理商特批第三方物流公司2 和公司Y。

(3)特批第三方物流公司1代表海外委託商A交付進口商品給特批第三方物流公司2或公司Y(該公司是具有進口資格的代理商,並代表海外公司B)。特批第三方物流公司1因此被視為已經將貨物(代表海外委託商A)分別提供給特批第三方物流公司2或公司Y。

特批第三方物流公司1在第(1)種情況下進口和第(3)種情況下供應品的消費稅待遇如表4: