全球商業投資者計劃(GIP)是由新加坡經濟發展局轄下的聯繫新加坡部門所策劃管理。有意在新加坡創業或者進行投資的人士可以通過全球商業投資者計劃(GIP)申請新加坡永久居留權(PR)。

新加坡EDB就新加坡GIP投資移民項目,更新了最新政策。新政已於2020年3月1日正式生效!

新政主要調整表現在3個方面:

1. 申請人公司近三年營業額從每年5千萬新幣(約合2.5億人民幣)調整為2億新幣(約合10億人民幣)

2. 除傳統類別以外,新增3種申請類別:

a. 家族傳承企業:要求家庭持有公司股份超過30%或者是最大的,公司連續3年審計營業額超過5億新幣(約合25億人民幣),申請人必須是公司管理層之一。

b. 快速增長公司的創始人:申請人必須是該公司創始人且是最大股東之一,公司估值需要達到5億新幣(約合25億人民幣),公司必須有有信譽的風險資本或者私人股本投資。

c. 家族辦公室原則:申請人必須有5年的企業投資或者管理經驗,個人擁有至少2億的可投資資產,不能包含房產。

3. 提高永居的續簽標準,從5個新加坡籍雇員+每年100萬新幣(約合500萬人民幣)商業支出,調整為10個雇員(其中5個必須是新加坡國籍)+每年200萬新幣(約合1000萬人民幣)的商業支出,同時要求所建立的商業公司必須是政府指定的行業,且持股必須超過30%。

值得注意的是:

通過新加坡EDB一步到位拿綠卡的新加坡GIP投資移民政策里有家族辦公室計劃,需要投資者滿足以下兩個要求:

a) 您必須擁有不少於五年的創業、投資或管理經歷;

b) 您必須擁有不少於新幣兩億 元的可投資資產凈額。

很顯然,這兩個要求很難達到。所以高凈值客戶通過新加坡EDB(經濟發展局)的GIP - 家族辦公室計劃一步到位獲得綠卡的計劃變得遙不可及。

不過沒關係,我們還有別的路!

新加坡家族辦公室(13R/13X)

先拿EP,後轉永居,同樣可以移民新加坡!

大家可知道,新加坡金融管理局(MAS)也有家族辦公室計劃(13R&13X)。投資至少500萬美金到本人或本家族在新加坡成立的基金公司,基金公司的投資收益享有稅務豁免。通過該計劃,申請人可通過自雇的方式獲得新加坡工作準證(EP),同時也是新加坡稅務居民身份,工作準證EP後期滿足條件後也可以申請轉永居!

新加坡家族辦公室13R&13X計劃由於投資門檻較低,申請條件簡單,推出之後受到廣大高凈值客戶的青睞。

稅收優惠計劃包括13CA, 13R和13X三項,具體如下:

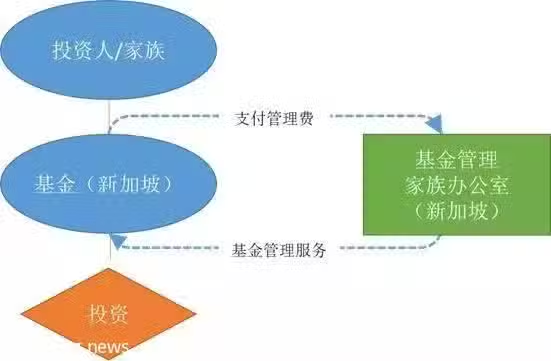

在岸基金稅收激勵計劃 – 13R

公司架構要求:

成立基金以持有家族資產(也稱為「資產持有實體」或「基金實體」)

成立家族辦公室來經營並管理該基金(也稱為「服務性實體」或「基金經理」)。

兩個商業實體均為註冊在新加坡的法人公司(在新加坡金管局註冊或擁有CMS執照或有明確豁免CMS執照)。

需滿足以下條件:

需經新加坡金管局批准,並獲得批准證明;

獲新加坡金管局批准後,投資策略/目標沒有產生任何變化;

每年在本地產生的商業費用支出不低於20萬新幣(約100萬人民幣,含基金管理費支出);

使用以新加坡為基地的基金管理人;

該基金法人公司不可由新加坡投資者直接或間接持有,也不可由新加坡投資者作為最終受益人全部持有。

稅務處理:

稅務減免可用於該經金管局批准的公司,在新加坡的由基金經理管理基金產生的特定投資收入。

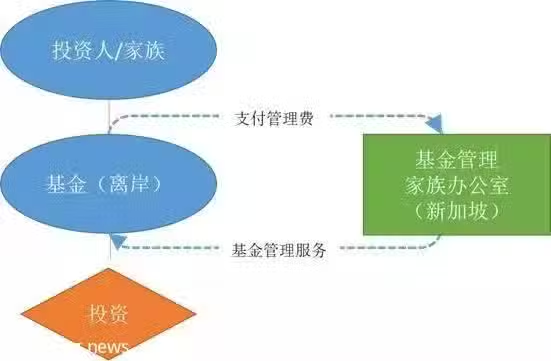

離岸基金稅收激勵計劃 – 13CA

公司架構要求:

成立離岸基金(可註冊在BVI或Cayman)以持有家族資產。

成立家族辦公室來經營管理該基金。

基金實體必須是離岸註冊的實體(可以是公司或信託,但不包括有限合夥)。

基金經理應當是註冊在新加坡的法人公司(在新加坡金管局註冊或擁有CMS執照或由明確豁免CMS執照)。

需要滿足以下條件:

基金在新加坡沒有常設機構或業務;

使用以新加坡為基地的基金管理人;

該基金法人公司不可由新加坡投資者直接或間接持有,也不可由新加坡投資者作為最終受益人全部持有。

13CA稅務減免方案無需經新加坡金管局批准,也無費用支出規定,但每年需經新加坡稅務局審查。

稅務處理:

稅務減免可以用於特定的人士,在新加坡的由基金經理管理基金產生的特定投資收入。

進階級基金稅收激勵計劃 – 13X

公司架構要求:

成立基金以持有家族資產,基金實體可以是離岸基金或新加坡在岸基金。

成立家族辦公室來經營並管理該基金。

基金經理應當是註冊在新加坡的法人公司(在新加坡金管局註冊或擁有CMS執照或由明確豁免CMS執照。

需滿足以下條件:

經新加坡金管局批准,並獲得批准證明;

申請時擁有5000萬新幣(約2.5億人民幣)的最低基金規模;

獲得新加坡金管局批准後,投資策略/目標沒有產生任何變化;

每年在本地產生的商業費用支出不低於20萬新幣(約100萬人民幣,含基金管理費支出);

若基金實體為註冊在新加坡的法人實體,則使用以新加坡為基地的基金管理人;

家族辦公室僱傭了至少3個專業投資人員(每人月薪不少於3500新幣)。

對新加坡稅務居民的投資者不限制,但無法同時享有其他新加坡稅務優惠獎勵。

稅務處理:

稅務減免可用於該經金管局批准的人,在新加坡的由基金經理管理基金產生的特定投資收入。

*圖片來源於網絡,版權歸作者所有