在經濟全球化縱深發展的當下,海外投資、跨境置業與離岸帳戶已逐漸成為許多人的資產配置選項。或許你未曾留意,這些看似遠離國內日常生活的海外資產布局,實則已被納入一張覆蓋全球的稅務信息網絡。

李先生是一位跨國商人,經常往返於中國和新加坡。為拓展業務與配置資產,他在新加坡開設了銀行帳戶,併購置了當地房產及金融產品。此前他一直認為海外資產與國內稅務體系無關,直到收到國內稅務機關的簡訊通知,內容顯示其境外所得申報存在疑點,需補充新加坡銀行帳戶明細。困惑之餘,他才了解到,這背後正是CRS在發揮作用。

當今,全球化資產配置日益普遍,理解跨境規則是規避風險的必修課。究竟什麼是CRS?它如何影響了我們的財富布局與生活軌跡?我們可以通過哪些行動築牢合規防線?本文將從規則本質、具體規則與應對措施三個層面進行闡釋,助你在跨境經濟活動中行穩致遠。

圖片來源於網絡

CRS的規則本質

(一)什麼是CRS

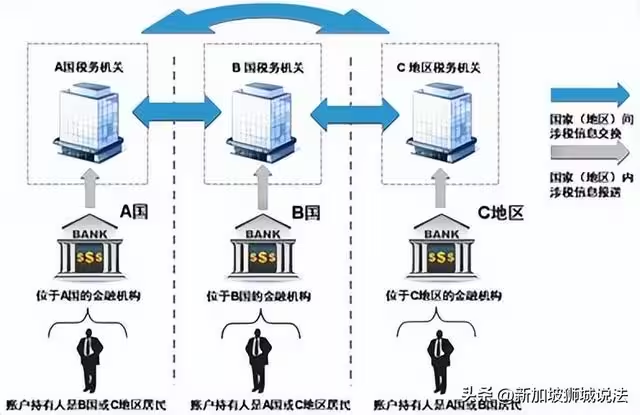

CRS,全稱為Common Reporting Standard,即「共同申報準則」,由經濟合作與發展組織(OECD)制定。在加入CRS的國家及地區中,只要其與中國CRS配對成功,成為交換夥伴,那麼兩國之間就可以實現金融帳號信息自動交換。根據國家稅務總局官網的數據,中國已經與106個國家成為交換夥伴。

以引言中李先生的經歷為例:作為中國稅收居民,他在新加坡金融機構持有帳戶。當中國與新加坡均實施CRS後,新加坡的金融機構會依法自動收集其個人信息及帳戶收入所得,並上報至新加坡政府部門,且無需經過李先生的知情和同意。這些信息每年會與中國相關政府部門進行一次交換。如此一來,中國稅務部門便能掌握中國稅收居民在海外資產的收入情況。

圖片來源於國家稅務總局官網

(二)CRS目的:並非沒收財產,而是推動合規繳稅

當今,納稅人通過境外金融帳戶隱匿資產收益,以逃避納稅的現象日益增加,各國加強國際稅收信息交換、維護稅收權益的需求愈發迫切,CRS就是在這樣的背景下應運而生。

當我國稅務機關通過CRS機制掌握中國稅收居民在海外資產的收入情況後,會對其進行審查,對於合法收入,只要如實申報,就可以正常持有海外資產;只有那些非法轉移資金或逃稅的行為,才會面臨法律風險。

因此CRS並非沒收財產,其核心目的是推動合規繳稅,其既有利於通過跨國信息共享築牢稅收監管防線,有效遏制跨境逃稅行為,維護國家稅收主權與財政利益,也有利於倒逼市場主體在透明化規則下合規運營,為跨境投資、貿易活動營造公平有序的環境。

圖片來源於網絡

CRS的適用規則

很多人誤以為CRS距離自己很遙遠,實際上,它針對的是所有可能存在跨境稅務問題的人群,而不論財富多少。比如,像李先生這樣在海外有資產配置的普通商人,甚至是在國外有少量投資的上班族,都可能受到CRS的影響。接下來,我們就從CRS的具體適用規則,看看其會如何影響我們的生活。

(一)誰需要就其境外收入申報納稅

CRS是基於稅務居民身份而非國籍身份展開監管,因為稅務居民身份更能準確反映個人與國家間的實質經濟關聯。

根據《中華人民共和國個人所得稅法》第一條第一款:「在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿一百八十三天的個人,為居民個人。居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。」

因此,中國稅務居民的認定標準為:有住所,或無住所但一個納稅年度內在中國境內居住累計滿183天,只要符合上述任一條件,即被認定為中國稅務居民。此時,無論持哪國護照,其從全球範圍內取得的所得(包括境內和境外所得),均需依法向中國稅務機關申報納稅。

圖片來源於網絡

(二)哪些境外收入需要申報納稅

中國稅務居民的境外收入涵蓋多種類型,均需納稅。

《中華人民共和國個人所得稅法實施條例》第二條明確規定了各項個人所得的範圍,包括工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得,經營所得,利息、股息、紅利所得,財產租賃所得,財產轉讓所得,偶然所得等。

若中國稅務居民在境外取得這些類型的收入,如在境外工作獲得的工資、境外投資產生的股息紅利、出租境外房產的租金收入等,都需按規定申報納稅。

圖片來源於網絡

(三)什麼時候申報納稅

居民個人從中國境外取得所得的,應當在取得所得的次年3月1日至6月30日內申報納稅。如果錯過這一時間,則需要補稅和交滯納金。

(四)CRS信息交換涉及哪些信息

依據CRS規則,中國稅務機關能夠藉助信息交換機制,獲取到居民個人在境外金融機構所持有帳戶的核心信息,包括:

身份信息:姓名、地址、納稅人識別號(如中國居民身份證號);

帳戶詳情:帳號、年末餘額或凈值;

收入數據:利息、股息、出售金融資產收入等。

圖片來源於網絡

(五)關於雙重納稅的問題

在CRS實施的背景下,雙重徵稅問題可能會困擾部分納稅人,但我國已採取多種措施來避免這一情況。

一方面,中國與許多國家和地區簽訂了雙邊稅收協定。這些協定規定了對各類所得的徵稅權分配,避免同一筆收入在兩個國家或地區被重複徵稅。比如,在股息、利息、特許權使用費等方面,稅收協定通常會規定較低的預提稅率,或者明確由哪一方國家擁有優先徵稅權

另一方面,對於中國稅務居民在境外已繳納的稅款,在國內申報納稅時可以按照規定進行抵免。

《中華人民共和國個人所得稅法》第七條規定:「居民個人從中國境外取得的所得,可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照本法規定計算的應納稅額。」

這一規定確保了納稅人不會因為跨境收入而承擔過重的稅收負擔。

圖片來源於網絡

面對CRS的應對指南

首先,在心態上,我們既無需因CRS的實施而過度焦慮,否則不僅會擾亂我們的正常生活節奏和投資決策,還可能讓我們在慌亂中做出不理智的選擇。只要我們的海外資產來源合法、申報合規,CRS 就不會給我們帶來實質性的負面影響。

同時,我們也絕不能抱有境外資產可隱匿的僥倖心理。在全球稅務信息共享的大背景下,各國稅務機關之間的合作日益緊密,信息交換的渠道愈發暢通。試圖通過隱瞞境外資產來逃避納稅義務,無異於掩耳盜鈴,一旦被發現,不僅會面臨高額的罰款、滯納金,還可能損害個人聲譽,甚至承擔刑事責任。

圖片來源於網絡

因此,我們應當以合規為導向,將理性認知轉化為具體的行動。

(一)明確稅務居民身份

依據《個人所得稅法》,精準判定是否屬於中國稅務居民(滿足 「境內有住所」 或 「年度居住滿 183 天」 任一條件),同時核查是否存在其他國家 / 地區的稅務居民身份認定。不同身份對應差異化的納稅義務與申報要求,如跨境工作者可能需通過雙邊稅收協定解決雙重徵稅問題。

(二)系統梳理海外資產

全面盤點境外金融帳戶、不動產、股權投資等資產,釐清利息、股息、租金等收益數據。建議建立電子台帳記錄資產規模、收益類型及完稅情況,為合規申報奠定數據基礎。

(三)尋求專業合規支持

若對CRS規則、申報流程或跨境稅負存在困惑,可諮詢律師、稅務師或會計師等專業人士。專業機構可結合個人資產布局,提供身份認定、收益測算及抵免規劃等針對性建議,降低因政策理解偏差導致的申報風險。

圖片來源於網絡

(四)依法申報補稅

如已確認產生應稅所得,應及時進行申報。如果已經收到稅務機關的提醒,要及時補繳稅款及滯納金。

結語

在全球稅務透明化趨勢不可逆轉的當下,CRS的推行不僅是對各國稅收權益的有力維護,更是對每一位納稅人合規意識的深刻考驗。通過深入理解CRS的規則本質,主動適應其帶來的影響,並採取切實可行的應對措施,我們完全能夠在跨境經濟活動中行穩致遠,實現財富的合規管理與穩健增長。讓我們以理性的心態、合規的行動,共同迎接全球稅務透明化帶來的新挑戰與新機遇。

(作者:李欣蔓 工作單位:北京市盈科律師事務所王貝貝律師團隊)