每個孩子都是上天賜予父母的天使,惟願每個孩子都平安、健康、快樂,

「要記得我很愛你……我希望生活的風險永遠不要降臨在你身上……」

這是每個父母的心聲!

可是,突來的病魔,往往會打亂原本幸福的生活。

(圖片來源網絡)

想好送寶貝們什麼禮物?

怎樣為孩子的將來盡一份力?

當然是一份承載父母滿滿愛心的

保 單

(圖片來源網絡)

若干年以後,當我們離開:銀行的存摺會被銷戶,房子會被過戶,只有這本薄薄的已經泛黃的保險合同還會伴隨著寶貝…上面有我們親筆簽的名字,是年輕時候的模樣。

當哪天寶貝翻開保險合同的時候,會想起我們。那是在我的小時候,爸爸媽媽還年輕,送我的一份禮物,一直陪伴著我,到永遠!保單發黃,想起爹娘。錢無論多少只是數字,只有賦予意義才有價值!讓愛延續下去。

01

重疾險是什麼

重疾險是由南非的外科醫生Marius Barnard博士所發明的。在那個還沒有重疾險的年代,為了緩解患者患上重大疾病或實施重大疾病手術後所承受的經濟壓力,1983年,Dr. Marius 與南非一家保險公司合作開發了世界上第一款重大疾病保險。那時,這款重疾險只保障4種疾病:癌症、 心肌梗塞、腦中風和冠狀動脈搭橋手術。

* 重疾險的保險賠償金-兩大重要作用 *

1、治療和康復

將一年所發生的所有大事件列出來。

2、緩解經濟壓力

緩解經濟壓力,重點是補償收入,是彌補患者治療期間的家庭收入真空。

02

重疾險@新加坡

另外,很多人還不了解新加坡重疾保險,與中國大陸重疾保險的區別。現在跟隨小編一起仔細對比一下。

1

中國大陸的重疾險前25種疾病是由保監會與醫師協會統一規定的。而新加坡政府規定保險公司必須保障37種疾病。

備註:藍色小字=大陸承保重疾,紅色+藍色=新加坡承保重疾

說到疾病這裡,小編不得不提醒大家關注身體健康,畢竟身體是一切的起點!

01

嬰幼兒及青少年父母需要更注意白血病,意外傷殘,器官失能和免疫缺陷類疾病。

02

青年階層請注意保養自己的腸胃和防禦骨骼類疾病。

03

家庭頂樑柱中年人群需要格外注重惡性腫瘤及骨骼,腸胃類疾病。

04

60歲以上老年人正是心血管疾病高發期,70歲以上老人則需注重老年痴呆類疾病的發生。

—【新加坡留學吧】

2

相比於中國大陸,中國香港等地區,新加坡重疾保險有如下優勢,可以橫掃一片,稱霸亞洲!

(圖片來源網絡)

1、全球保障

關於重疾,公司根據住院發票和醫生報告進行理賠,同時提供終身的全球保障,發生理賠,不需要本人回來新加坡,只需提交所要求的文件(國內有三甲類別資質的醫院出具)即可理賠,理賠款項電匯或者轉帳給國內客戶。醫療保險也不會規定客戶不能使用進口藥品。

2、保障範圍全面

涵蓋若干中國不保項目,更全面地保障投保人的利益,如核輻射、核污染、恐怖襲擊,甲狀腺癌這些內地非保項目,在我們保險里都是保障條目。

3、保費低&保額高

享受跟本地人一樣保價,新加坡的壽險保障額比中國高30%—50%左右;保費率比中國低30%—50%左右。

在新加坡投保,中國內地主要城市客戶,也是跟本地新加坡人一樣的保費價格,只要過程符合新加坡法律要求,會享受跟本地新加坡人一樣的保費價格,權益也是完全相同的。

4、新加坡沒有資產增值稅,沒有遺產稅

購買新加坡保險可以避稅,購買新加坡人壽保險,如被保人身故,受益人所得的賠償是免徵遺產稅的。美國的保單賠償要徵收40%的遺產稅。

5、幣值穩定,配置外幣資產

新加坡金融管理局MAS過去25年的貨幣政策記錄非常優秀。自1971年來,新加坡年均通貨膨脹率為4.1%,為世界最低之一。與此同時,年均實際GDP增長率為8.3%,同時也為世界最高增長率之一,最近人民幣貶值的趨勢愈加明顯。

6、避稅-免徵遺產稅

保險公司給的後期的錢叫保險受益金,保險收益金不屬於遺產,不需要開徵遺產稅。同時,也因為不屬於遺產,也不需要對被繼承人的債務負責。新加坡是獨立國家,目前CRS還沒有跟中國進行自動交換。新加坡是名副其實的境外保險,而香港不是。

7、分紅紅利

新加坡保險管理嚴格,預期回報比較保守,我們給客戶看這個預期是按照固定回報率制的,而這個預期回報率是新加坡金管局統一規定的。香港在給客戶簽保單時,用的是近幾年的最高回報率,不代表實際回報率。

8、債務避險

這裡就要提到一個人,賈躍亭。他資產操作確實是業界技術流,個人背負705億的債務,卻能在離婚前給妻子轉帳300萬,給女兒辦理了保險信託,孩子有7500萬的資產可以支配!離婚的背後,或許是一個男人對女人最後的溫柔吧。

03

案例分析

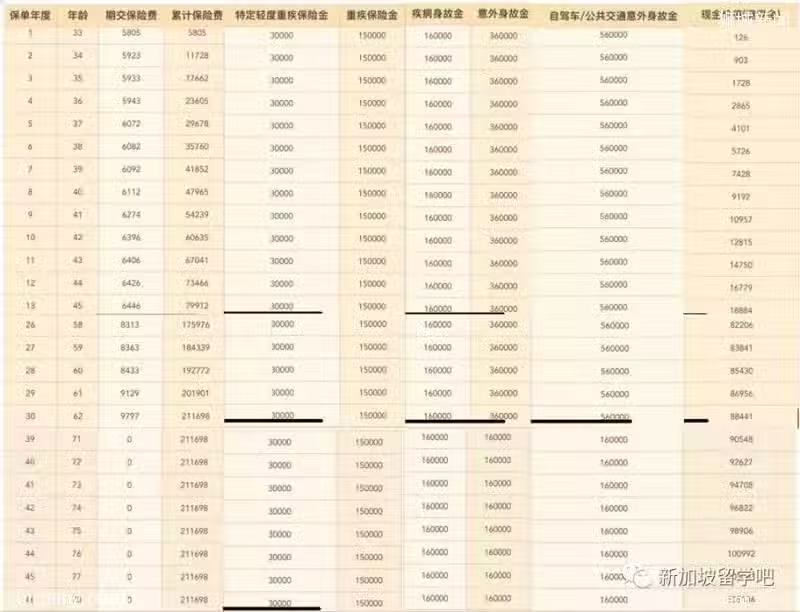

看到這裡,想必大家對新加坡重疾險有個初步了解,接下來跟隨小編一起分析一下中國大陸一款知名保險品牌平*拳頭產品。實實在在地實物對比一下吧

(圖片來源網絡)

30年總保費:21萬。

理賠額度: 重疾15萬,身故15+1萬,搭乘交通工具意外最高:56萬(70歲之後掉到16萬)

(圖片來源網絡)

這份重疾保單涵蓋醫療,意外,重疾,輕症,看似保障很多其實是捆綁銷售。

1. 保費贖回價值低

隨年齡逐年遞增,交滿30年共21萬左右,78歲保單贖回價值10萬零5千, 不計通貨膨脹,本金還虧11萬。

2. 重疾部分保額低

重疾賠付15萬,身故16萬,所以是31萬嗎?

不!如果重疾先賠付15萬,被保人去世,只賠付1萬。

3. 輕症部分保障不足

保障三種高發輕症不保,不典型心肌梗塞,輕微腦中風,冠狀動脈介入手術,這款產品統統不保。

4.意外部分不需捆綁

自駕車公共駕車身故賠付56萬人民幣,可能很多人不知道意外險是一個很便宜的險種,單獨購買的話,兩三百就能買到很高的保額。捆綁在重疾里,反而就要花上十倍的保費。

如果*女生選擇在新加坡購買重疾險,情況會大大不同,小編在此為她重新規劃重疾險:

在總保費相同的情況下,我們推出的15年總保費21萬。

1. 理賠額度高!

我們可以買到90萬新幣的重疾,絕症,永久性殘疾,死亡,是國內的6倍。再加上30萬人民幣的輕症,保障範圍全面!

2. 分紅力度大!

我們的分紅型重疾沒有意外險捆綁,重疾+輕症保障100多種疾病,到70歲想贖回保單,會拿到兩倍多的本金+分紅。

3. 保費低!

其實中國大陸公民到香港買保險已經很普遍,大家不知道的是新加坡的保費要比香港還便宜1/3.

4. 全球理賠!

外國人購買新加坡保險的大致流程如下:

與新加坡本地保險代理充分溝通,確定基本的保險方案

如購買需要健康申報的保單,保險代理提前向客戶收集健康資料,進行預核保,以確定客戶是否可以受保、是否需要來新加坡體檢、有無除外條款或額外保費。

客戶確定來新加坡的行程,一般建議至少逗留2-3天。

客戶到達新加坡之後前往體檢(如需要),同一天內做好保單申請材料,有valid pass 健康者不需要體檢。

若無特殊情況,通常5個工作日內保單可以批准生效。3周之內保單材料通過郵寄送達客戶在國內的地址,或通過電郵傳給客戶。

額外需要注意幾點:

客戶必須在新加坡簽署保單,否則保單無效。可以通過入境時海關蓋章的白卡(Immigration Card)來證明。此後任何手續,包括理賠,客戶都不必來新加坡辦理。

第一筆保費可以通過信用卡(Visa或Mastercard)、電匯或銀行轉帳繳付,繳納後續保費可選電匯或銀行轉帳。為了客戶繳費方便,通常也會協助客戶開一個新加坡本地的銀行戶口。

如需索賠,客戶只需郵寄理賠所需資料(理賠表格、身故證明、重疾診斷報告等)到新加坡保險公司。公司理賠後,可直接把理賠款電匯至客戶私人帳戶,或郵寄有客戶姓名的現金支票。

還想了解更多新加坡重疾保險信息及重疾險最新優惠活動嗎?

請掃描二維碼,添加新加坡重疾險負責人:張經理