新加坡的稅收制度被全世界的企業家公認為完善,又因為有稅制單一、稅種少、稅率低這三個優點吸引了全世界的投資者關注。

新加坡的企業所得稅在17%,而全球大部分國家的稅收都在20%-35%之間,另外新加坡還免除資本得利稅,新加坡公司股東的股息收入免稅等諸多稅收優惠政策,使得新加坡成為了企業開拓亞洲市場和中國企業走向世界的「黃金中轉站」。

在新加坡成立公司不管是本國企業還是別國企業都可以享受稅務豁免計劃,那麼該怎麼拿到這些稅收優惠呢?這篇文章你一定不要錯過。

初期企業稅收減免計劃

新成立公司的初創免稅計劃於 2005 估稅年(YA) 推出,以支持創業和發展本地企業。在 2018年新加坡財政預算中宣布,該計劃下的免稅政策將從 2020 年開始修訂,因為對公司建設能力的其他支持已得到加強。

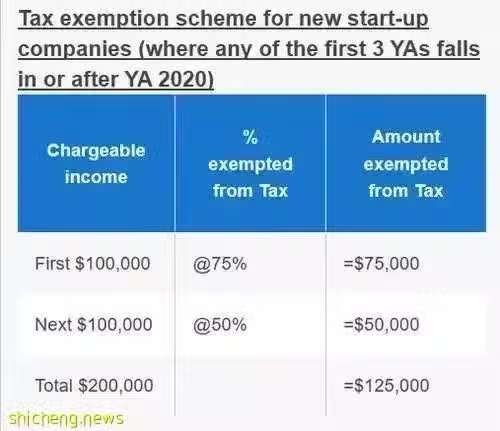

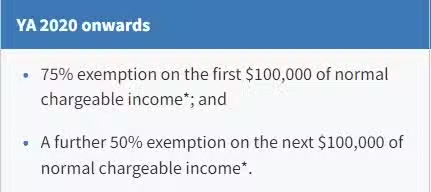

評稅年度為2020 年及以後的公司,正常應課稅收入的前 100,000新幣可享受75%的免稅;下一個100,000新幣的正常應課稅收入可享受50%的免稅。

此豁免計劃僅適用於符合條件的公司的前3個連續 YA。從第四年起,企業可以享受部分免稅。該計劃旨在鼓勵新加坡的企業家精神,並為初創公司在其運營的前三年中對其應稅利潤提供一些豁免。

新成立公司免稅計劃的條件

哪些公司不符合條件?

所有新成立的公司都有資格享受免稅計劃,除了:

①主要業務為投資控股的公司;

②為出售、投資或兩者兼有而進行房地產開發的公司。

投資控股公司僅獲得股息和利息收入等被動收入,房地產行業通常會為每個新的房地產開發項目成立一家新的公司。這兩類公司與初期企業稅收減免計劃的目的鼓勵創業相違背,因此不適用,但仍可享受部分稅務減免(PTE)。

新成立的公司必須滿足的條件

①在新加坡註冊成立;

②成為該YA的新加坡稅務居民。

③在該YA的整個基期內,其總股本由不超過20名股東直接實益持有,其中:所有股東均為個人;或者至少一名股東是持有公司已發行普通股至少10%的個人。

部分稅務減免計劃

所有公司,包括擔保有限公司,都有資格獲得部分免稅 (PTE),除非他們為新成立的公司申請初期企業稅收減免計劃。

在2018年預算中宣布,部分免稅計劃下的免稅將從2020年評估年(YA)開始修訂,因為對公司建設能力的其他支持已得到加強。

符合條件的公司的免稅情況如下

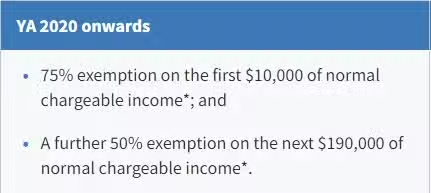

評稅年度為2020 年及以後的公司,正常應課稅收入的前10,000新幣可享受75%的免稅;接下來的190,000新幣的正常應課稅收入,可享受50%的免稅。

新加坡公司還可以獲得哪些稅收優惠?

企業所得稅回扣

Corporate Income Tax Rebate

除了稅務減免,新加坡政府還推出了稅務回扣政策(CIT Rebate),新加坡政府為了減輕企業的壓力,在2020年企業所得稅回扣上調為公司應付稅的25%,上限為15,000新幣。

外國稅收抵免

Foreign Tax Credit

如果您在新加坡的應稅收入已在其他國家繳納了稅收,您可以申請抵免。抵減額度的上限為實際外國稅額和新加坡應繳稅額中的較低者。

雙重稅收減免計劃

Double tax de duction for internationalization

企業在海外拓展業務時, 用於市場擴張和投資開發活動,以及符合相關條件的開支能享有減稅優惠,每年申請的最高額度為15萬新幣。這個項目將延長至2025年12月31日。

先鋒企業優惠

Pioneer Certificate Incentive

享有先鋒企業稱號的公司,可享受長達15年的免徵稅。如果您的業務與研發、 IT 或還未大規模開展的行業相關,您的公司就可以申請先鋒企業資格。

發展與擴展優惠計劃

Development and EXp ansion Incentive

政府為發展新業務或擴展業務的公司提供5%或10%的優惠稅率,前提是這些業務對新加坡的整體經濟有利。

公司稅收豁免計劃常見問題匯總

想要享受初創公司的稅務減免,符合條件的公司必須滿足以下三個條件

1、公司必須是在新加坡註冊的;

2、公司必須在財務年度是新加坡稅務居民,例如公司的管理和控制都是在新加坡進行的;

3、公司在那個財務年度里的股東數量不能超過20個,並且滿足: 所有股東是實名制的自然人股東直接持股,或者至少有一個實名制自然人股東直接持有超過10%的普通股。

外國公司或其新加坡分公司可以為新成立的公司申請免稅嗎?

不可以。

外國公司或其新加坡分公司不能申請初期企業稅收減免計劃,因為它們不是在新加坡註冊成立的。但是,外國公司或其新加坡分公司有資格對其應稅收入申請部分稅務減免(PTE)。

假如在前3個會計年度中沒有為新成立公司申請免稅,可以在隨後的會計年度中繼續申請稅務減免嗎?

舉例說明:

假設貴公司成立於2020年,則前 3 個會計年度是 2020、2021和 2022年,而在在 2020年和 2021年公司沒有收入。公司於 2021年開始運營,並在 2022年有應稅收入。

則可以在在 2022年為公司申請免稅。但是,2022年是貴公司的第三個會計年度,符合初期企業稅收減免計劃,但不能在 2023 年申請新成立公司稅務減免,因為2023是第四個會計年度。從 2023年起,克享受部分稅務減免(PTE)。

獨資經營或合夥企業轉變為有限責任公司,是否有資格享受新成立公司的稅務減免計劃?

只要公司滿足初期企業稅收減免計劃的申請條件,就可以在前三個連續會計年度中享受新成立公司的稅務減免計劃。

「未使用」的免稅額度是否可以結轉到後續的會計年度?

不可以。

免稅額是按會計年度計算的。您不能將任何「未使用」金額結轉到 2023年或任何其他後續會計年度。