新加坡要扣CPF买这个乐龄健保?你40岁一定会收到这封信

这篇文章可能会花您15分钟的时间来仔细阅读,读完之后您会对这些更有所了解。也希望可以解除很多人的疑惑。

很多人都问我什么是Basic Eldershield?为什么快到四十岁或者四十岁就收到政府CPF的这封信?

中文名字叫“乐龄健保”(基本版)。

容我解释一下,

所谓的政府给你assign的乐龄健保,你会看到

Aviva(英杰华)、

Great Eastetn (大东方)、

NTUC (英康)

这三个公司。因为政府只指定这三个公司帮你保障乐龄健保这个计划。其他公司是没有的。无论你自动被选中哪一个公司、都是一样的,没有差别。

Basic Eldershield(基本乐龄健保)是被政府规定的一个自动加入的计划,在40岁生日之前的几个月,就会接到政府的通知,提醒你即将告别三字头的岁月,是时候加入乐龄健保计划(Basic ElderShield)了。

Basic Eldershield 是在2002 年六月推出的Eldershield300,

直到2007 年九月,推出了Eldershield400。也就是说,您如果在2007九月后才40岁的。你就是Eldershield400的计划啦!

详情可在MOH找到:

https://www.moh.gov.sg/content/moh_web/eldershield/about-eldershield.html

1:Eldershield300(一个月拿300)下面是大概费用,不过这个是固定的,有些人比如40岁不要了,42 岁又想买回来,那么就看42岁的价格。确定之后保费将永久固定。

2:Eldershield400(一个月拿400)保费如下

赔付高达60个月.

—————————————————————

许多人在收到这封信时的第一个反应是:这是什么?没有用的啦!赔付额太少、赔付条件太苛刻。照顾残障者的费用不少,不论是300元还是400元一个月都不够,我要他干嘛。

再说40岁就管我叫乐龄?

但是政府正在更改乐龄健保计划,最近政府要实行把乐龄健保从40岁改到30岁,从neccessary改到compulsory。(以后无法取消/退保)。

对于乐龄健保计划的名称。“乐龄”两个字不但让即将迈入不惑之年的中年人感到不自在,也会让他们觉得这个长期护理保险计划与自己无关。政府也许会为此计划改名。

刚才说过,保费每年从CPF固定扣除(Medisave账户),现在你还的保费包括7%GST,以后9%GST想保的时候那就更贵了,建议不要退保,毕竟MA(CPF医疗账户)里的钱没那么容易拿出来,而且每年还有5%利息进账(根据2018年)。

小知识:MA除了Dependant和DPS scheme之外,只能用来还两个shield的保费:

1:Medishield Life + 部分integrated shield(所谓的住院保险)

2:Basic Eldershield(也就是我讲的乐龄健保)

事实上,为什么我建议狮城网友不要取消,因为不幸患病或发生意外,都可能导致残障而需要护理,跟年龄没有太大关系。

乐龄健保是一个自动加入的计划,但现在不是一个强制计划(政府即将变成强制)。基于各种原因,选择退出的人不少。根据截至2015年的数字,40岁至83岁的公民及永久居民当中,只有65%投保该计划,35%选择了退出。

推行了15年的乐龄健保是一份40岁以上的重度残障保险计划。

投保者无法进行六项日常活动中:

1:冲凉

2:进食

3:更衣

4:如厕

5:行动

6:移动

的任何三项,便可向保险公司索赔。

目前的赔付额和支付年限有两种:

一种是最初推出时的每月300元,最多支付五年;

另一种是在2007年检讨调整后的每月400元,最多支付六年。

导致人们退出这个计划的最主要原因,是赔付额太少、赔付条件太苛刻。照顾残障者的费用不少,不论是300元还是400元都不够,五年或六年的赔付期也太短。

但为什么不鼓励人们退出这个计划,因为乐龄保健是本地目前唯一可在65岁以后继续提供残疾保障的计划,而身体出现行动障碍的可能性会随着年龄增加,有能力者甚至应该提升计划。(下面会解释怎么提升)。

目前的赔付额偏低,主要是因为保费便宜,可全数以保健储蓄支付。40岁加入时,男性的保费是每年175元,女性是218元,保费一直支付到65岁,共26年。

缴足26年的保费后,男性缴付的总保费是4549元,女性则是5662元。一旦索赔,每个月赔付额是400元,以72个月的索偿期计算,总额是2万8800元。若按这个比例来计算,保费其实不会不合理。

上面有说道:目前有三家保险公司提供乐龄健保计划,它们是

英杰华(Aviva)

大东方(Great Eastern)和

职总英康(NTUC Income)。

它们也提供相关的升级乐龄健保保险(Eldershield Supplement),也就是所谓的提升,如果你觉得基本乐龄健保赔付太少的话。

你可以提升到

1:终身赔付、

2:六项日常活动中只要无法做到2样便可索赔

3:可用CPF MA账户提升,保费没超过600$不需要用到现金!(人们可依各自所需,支付更高保费获取额外保障,因为CPF可动用的保健储蓄顶额是600元。)

选择附加保险最重要的是按照自己的需要和经济能力做选择,要动用多少保健储蓄来支付保费,应以不影响将来支付医疗费的能力为前提。

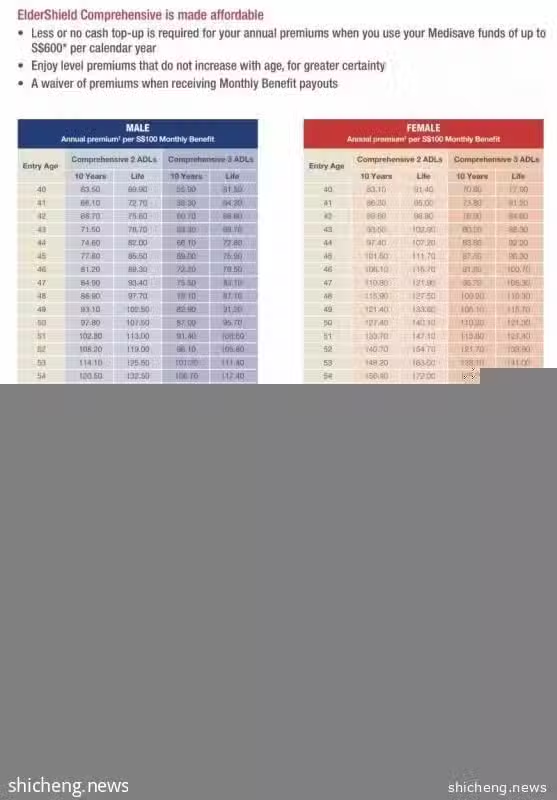

例如大东方提供的两个选择,ElderShield ValuePlus把赔付期延长到10年,

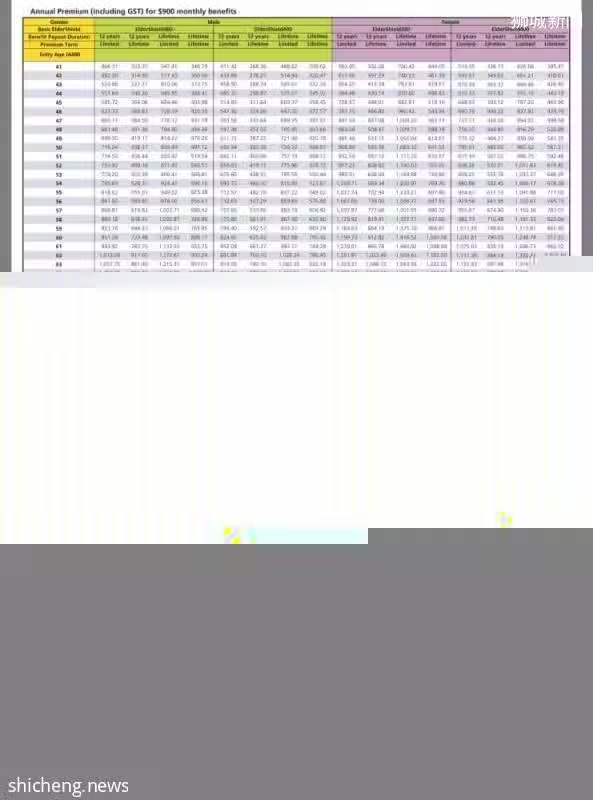

ElderShield Comprehensive的每月赔付额可高达3000元甚至终身支付。下面是 大东方comprehensive的保费:

NTUC PRIME SHIELD:

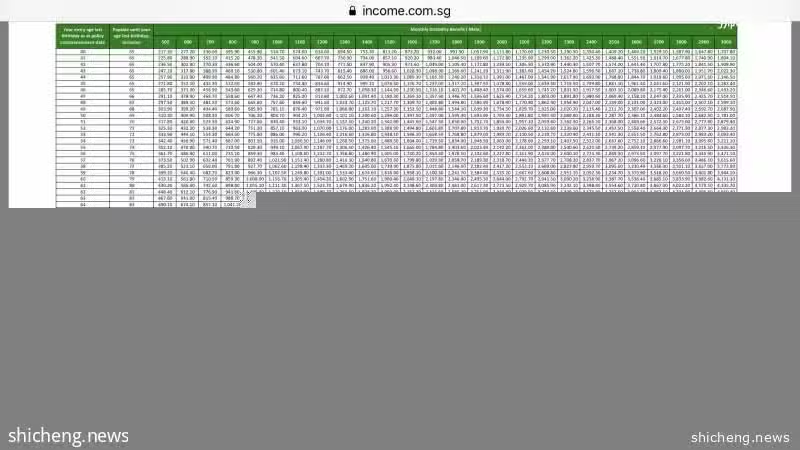

AVIVA英杰华(拿一个900$/月和1000$/月的保费表当例子):

至于要提升至哪个计划,主要考量的是投保人希望每个月得到多少赔付额,另两个考量是赔付期和保费缴付期。

在选择附加保险的时候,应该按照个人所需选择最适合的,例如有子女者可考虑附加依靠者利益的计划,如英杰华AVIVA的MyCare和MyCarePlus。

在这两个计划下,投保人索赔时若子女的年龄少于21岁,每月可额外获得200元长达36个月。

为乐龄健保升级时,

要记住的是:最贵的未必就是最好的,最便宜的未必是最实惠的。

要升级还是要联系这三家的经纪人详细咨询,有问题可以站内讨论也是.

谢谢大家花时间看完!