保险的主要作用是为了了规避风险,那么对于一家企业来说,商业保险不仅仅是为了保护您和您的公司,同时也是为了保护公司财产,员工,甚至客户免受伤害以及损失的一种方式。

试想一下,如果不幸火灾毁了您的零售店;或者在交付任务中,您的员工遇到了医疗事故;或者公司的领导阶层的人,做了错误的决策,让公司陷入一场法律官司里,在这样的情况下,公司的经济损失谁来承担?

所以说,给自己以及自己的公司配置商业保险,把以上的这些风险转移给保险公司,是可以非常有效的规避掉一些不必要的损失,让公司更好的盈利。所以,在下面的文章里,将为您介绍在新加坡创建公司,开展业务,必备的保险配套。

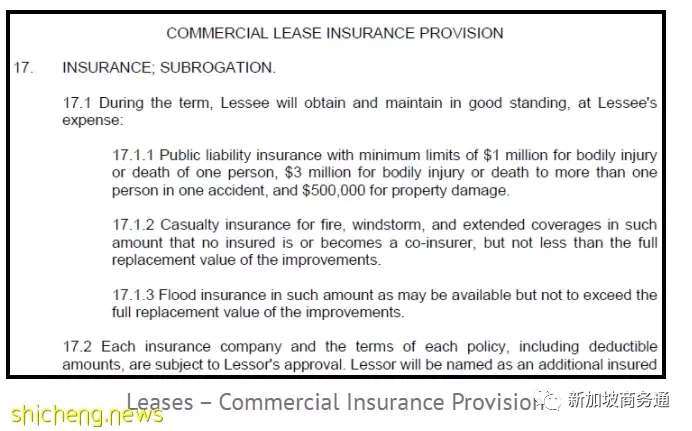

公共责任保险 (Public Liability Insurance)

在签署办公室租赁合同的时候,这是一种强制性的保险。公众责任保险的承保对象是您和您的企业在经查实应对第三方的死亡或受伤,财产损失或损坏承担责任的情况下所遭受的经济风险。根据不同的租赁合同,还会附带不同的附加条款,例如,承保范围还需覆蓋火灾,租赁范围内的玻璃,以及财产等各类风险。

一般来说,为了最大的覆蓋各类风险给企业带来的经济上的损失,公共责任险还需与其他类的商业保险进行组合搭配,来保证风险覆蓋的最大化。

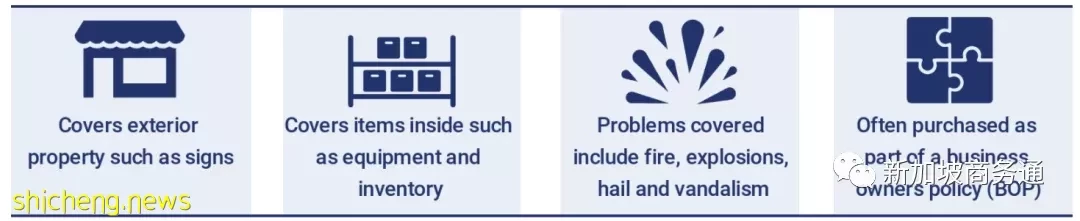

财产保险(Property Insurance)

第一类财产涉及建筑物、厂房、机械、设备、库存、家具、固定装置和配件等。财产保险涵盖您的商业财产的损失或损坏。

可购买保险为以下风险提供保障:

建筑物、厂房、机械、设备和存货的火灾保险

电子设备险和玻璃险来避免此种类型的损坏给企业带来更多的损失

入室盗窃或抢劫时的盗窃保险

非法使用或对人员或财产实施暴力的恐怖主义保险

业务中断保险,以帮助支付因火灾或洪水造成的物质损失而暂停运营时的收入、工资或持续费用

选择针对您商业行业风险的保险计划。例如,提供航运快递服务的物流公司可以购买海运/货物保险计划,以涵盖过境货物。

由于财产保险的涵盖范围非常广泛,包括有形财产和无形财产,并且可以指不动产和/或个人财产。例如建筑。无形资产则是指例如商誉、专利、版权、商标等,所以需要在咨询可能能够构建适合您业务需求的保险提供商之前,最好先列出对您的业务场所和财产的最直接威胁。

员工保险

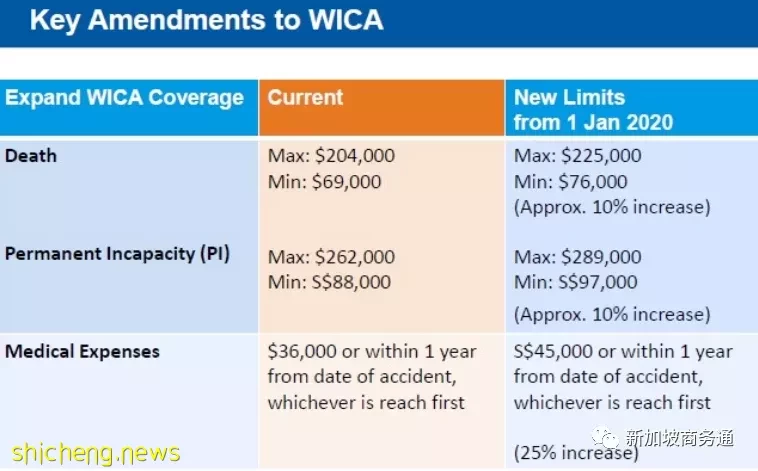

不少朋友在新加坡开公司,都需要清楚政府要求雇主为员工购买的基本保险。基本保险分为医疗保险和工伤保险两个部分根据您的雇员的就业状况,投保可能是法定义务。

工伤保险方面,政府只要求雇主为全体从事体力劳动的员工,以及月薪不超过$2100的从事非体力劳动的员工购买。雇主一般可以在购买商用保险配套的时候,根据需要加入工伤保险。工伤保险的计费有不同的方式,有按员工工作类型计费的,也有按员工的总薪水来计费的。与医疗保险不同,大多数工伤保险不会直接与具体的员工姓名挂钩,所以同一职位出现员工替换时,工伤保险可以不进行调整。

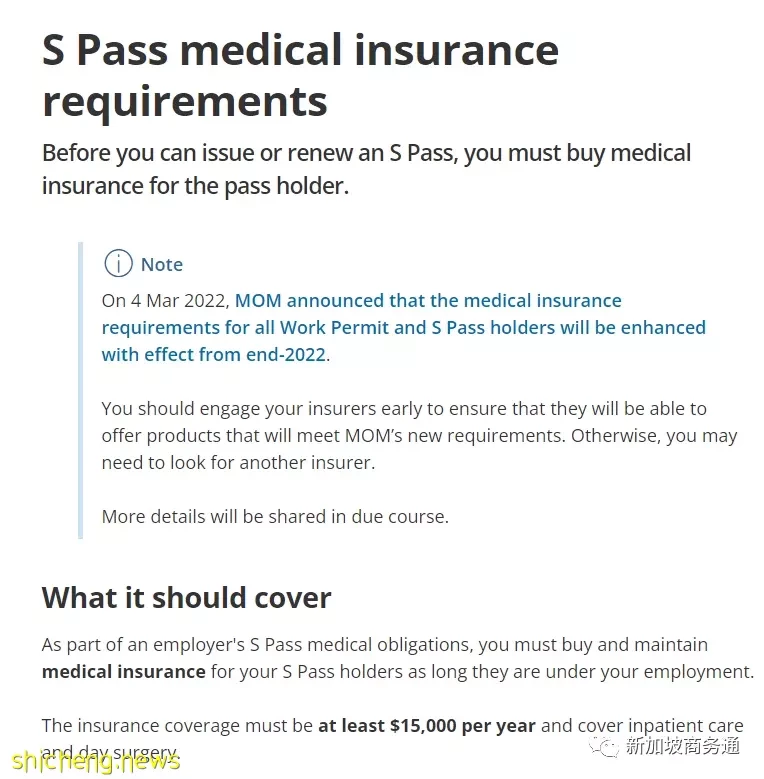

医疗保险方面,政府只要求雇主为外国员工(非新加坡公民、非永久居民)购买。每位持有Work Permit或者S Pass的员工,每年需要有至少$15,000的住院手术保险保障。对持有Employment Pass的员工则没有要求。雇主一般可以直接为全体员工购买一份团体住院手术保险,每当公司有人员变动时,只要调整这份团体保险的受保人名单即可,简单便利。

01 工伤赔偿保险(Work Injury Compensation Insurance)

如果员工就工作时遭受的伤害或疾病提出索赔,工伤补偿保险为贵公司提供保险。

根据新加坡《工伤赔偿法》(WICA),所有雇主都必须为从事以下工作的本地或外国雇员购买工伤补偿保险:

体力工作,不论工资水平

非体力工作,月收入不足2100新元。在 2021年4月1日提到 2600 新元

请注意,上述不适用于您聘用的自由职业者或独立承包商。

工人工伤赔偿保险对于从事建筑或重工业的公司来说尤为重要,因为工人受伤的风险较高。

工伤补偿保险可以为您的工人提供金钱保障,如劳动者在工作期间遭受任何伤害,则以支付病假工资或费用的形式提供金钱保障。

02 基本医疗保险(MediShield Life)

新加坡雇员

新加坡《就业法》要求所有雇主为所有新加坡雇员缴纳公积金,其中一部分将分配给MediShield Life。MediShield Life 是一种基本健康保险,仅供新加坡人在未来年老或重病时帮助他们或其受养人。

您可以选择购买 MediShield Life 为您的员工福利提供的其他保险。

SP, WP雇员

MediShield Life不受用于SP和WP的雇员,但您仍需要为他们购买医疗保险计划。只要他们在你的公司工作,你就需要为他们提供这些医疗保险计划。

EP雇员

EP雇员无权享受MediShield Life。然而,您作为雇主可以自愿选择为他们购买私人医疗保险,作为他们就业福利的一部分。

EP 雇员的私人医疗保险可以构建为集团套餐/福利,包括牙科、个人意外、住院甚至产妇保险。

或者,您的员工可能已经从他们的保险提供商处制定了自己的综合保险计划,您可以选择在员工在您公司工作期间的保险成本补贴。

由于工伤补偿保险和医疗保险供款是强制性的,因此,在决定为您的员工购买额外的保险福利之前,您的企业必须为这些计划做出充分准备。

责任与意外险 (Liability and Contingency Insurance)

由于员工在工作过程中的疏忽行为,您的企业始终面临一定的风险。

责任与意外险可以提供以下情况的保障:

业务运营造成的人身伤害或财产和场所损坏

因产品制造、分销或销售而对财产和场所造成的人身伤害或损坏

董事和公司法定成员保险是向公司中的关键决策者提供赔偿的重要方式,特别因为如果公司因失职或疏忽而承担责任,可能会对您的业务产生不利影响。

专业赔偿保险是特定于您的职业,并涵盖因疏忽行为而产生的法律责任。这包括审计师、律师、会计师,应根据您的职业购买。

尽管市场上为企业提供了许多不同的保险提供商和保险解决方案,但它们通常就分为财产、员工和法律责任这上述 3 大类。

请务必首先了解您的业务性质,并执行威胁评估,以最好地确定在发生任何不幸情况时的责任范围。

除了以上介绍的几类企业在新加坡开展业务的必备险种以外,根据公司业务性质的不同,还有更多的险种,例如,如果雇主会担心由于任何潜在的欺诈或者不诚实行为而导致公司遭受财务损失,保证保险(Fidelity Guarantee Insurance)就是企业应该配置的,再或者,您的业务涉及海上或者航空领域,那么,海事和航公保险(Marine & Aviation Insurance)就必不可少了。