2月初,李显龙总理在视察樟宜机场时的采访让辣妈印象深刻,李总理看上去一下子老了很多。

他在采访中说道:受新冠肺炎疫情冲击,新加坡经济可能步入衰退,并称未来几个季度可能遭到“严重”打击。

两个月过去了,新冠肺炎全球蔓延。总理的担忧成为现实,新加坡历来最严重的经济衰退已然来临。

《海峡时报》3月28日报道,新冠肺炎导致新加坡经济第一季度同比萎缩2.2%,与此同时,全球失业大潮汹涌而来。

本月美国失业人口已达1680万人,相当于每十位劳动人口中便有一人失业。美国银行早前指出,受疫情影响,当地可能会经历前所未有的经济衰退,失业率可能升至15%。

图片来源:BBC中文 欧洲的情况也不容乐观,西班牙上月有逾80万人失业。摩根大通全球经济研究主管卡斯曼表示:“2月到4月的3个月中,几乎全世界经济活动都在收缩。我们在上周得出结论,新冠肺炎将造成全球衰退。” 根据联合国下的国际劳工组织,疫情可能令全球大约530万至2470万人失去工作。

疫情之下,有人撑不住了!

时代的一粒灰,落在个人头上,就是一座山。 新加坡本地电视节目《前线追踪》采访了一位德士司机,了解他们的工作情况和家庭生计所受到的影响。

图片来源:《前线追踪》 43岁德士师傅黄俊民告诉记者,自从疫情扩散以来,他一天的乘客量,从原本的20多个减少到12个,而现在,乘客数量再度减半,和以前的收入相差甚远。

黄俊民是单亲爸爸,家里两个小孩还在求学。最让黄俊民担心的是年迈的母亲李秋兰,因为李秋兰有糖尿病,年长人士属于冠病高风险群。 像黄俊民这样的中年人上有老下有小,新冠疫情让本来就举步维艰的生活雪上添霜。

新航停牌,行业重创

曾经人人羡慕的飞机师、空姐现在也是受疫情影响最大的人群之一。 新航在3月26日提出暂时停牌,并且宣布了多项减少成本的措施,例如强制副总裁级以下的所有员工自愿拿无薪假,机师、执行级人员等每月拿不同天数的无薪假,且重新雇用员工停职多个月。

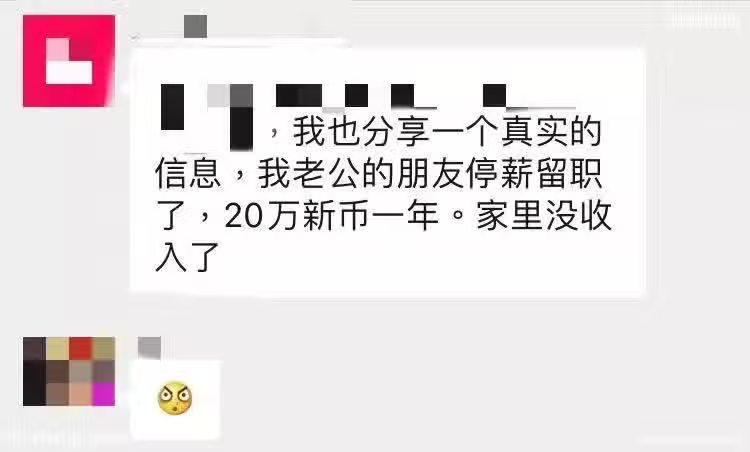

图片来源:BBC中文 受影响的不仅仅是的士业、餐饮业、航空业、旅游业,有粉丝告诉辣妈:老公的朋友,本是年薪20万新币(近100万人民币)的高管,现在停薪留职了,家里突然没有收入了。可以说,新加坡各行各业,每一个家庭受到的冲击都不小。

现在开始,每分钱都要花在刀刃上!

现在封城停工,在家待着的你有没有后悔的事?辣妈有,辣妈后悔前几年没有好好存钱!辣妈反思自己过去花钱大手大脚,疫情之后,应该每分钱都花在刀刃上,形成正确的消费观!

中国人对于理财,还是有不少的错误认知,其中一个就是:我家收入一般,保险是有钱人买的。 殊不知,家庭收入不那么高,意味着抗风险能力越低,很多贫困家庭都是因病返贫。特别在医药费、住院费贵如天价的新加坡,对于普通、中等收入家庭而言,保险是非常必要的。

更何况,配齐一家人的保险,并没有想像中那么贵,一般来说,花费家庭年收入的10%就可以拥有性价比很高的保障。

你的重疾险还好吗?

2020年有些难,从武汉到意大利、到美国,几个月来我们不断从新闻里看到在ICU挣扎的患者,很多人不断向自己提问:为什么是我? 他们中很多人都不知道自己是怎么染病的。恐惧向每一个人袭来,对ICU有一定了解的人就会知道那是一个多么恐怖的地方。在ICU,我们从来没有离死神这么近过。

ICU到底是个什么样的地方?

各色各样的病重患者,躺在多功能床上,绝大多数都是昏迷或者被镇静状态,一动不动,仿佛空气都是凝固的。

病人从头到脚,插了天线地线中心线.....呼吸不好了,需要气管插管;休克了,需要大量补液,那就深静脉置管;病重患者无法经过口腔进食,置入胃管;患者肺炎严重,产生了胸水,那就插胸腔引流管;休克的患者,医生需要确切知道他每一小时甚至每一分钟的尿量,那就置入尿管.....

所有病重患者,都需要24h不间断进行心率、血压的监护,而心电监护仪就有3条连接线以上.....可谓触目惊心。

在ICU病房,可以迅速消耗一个家庭全部积蓄。昂贵的仪器设备、高档的进口药物和血液制品、还有时刻待命的医护人员......哪怕在ICU一天要花费20000块,也有人愿意负债几十万默默坚持。 只有当最爱的人进了ICU,你才会真正理解,用钱买命到底是什么感觉。

面对突如其来或不可预估的“风险”,我们要如何“规避”?而眼下的“风险”,亦不再只是“疾病”的代名词,还有经济受创,收入折损后;步步紧逼的日常……

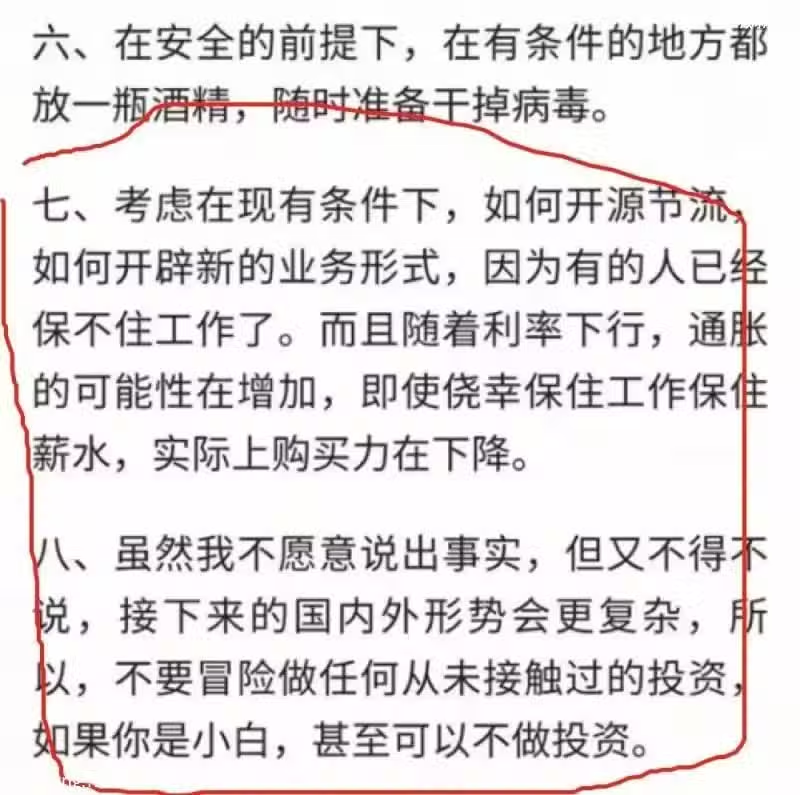

抗疫硬核专家医生张文宏在给大家的十个建议中提到:小白此时不要冒险做未接触过的投资,比如股票等。 此时如果工作保住了,想让全家无后顾之忧,那么重疾险才是最后的保障。 想想看如果这个时候生病住院了得花钱,那足以击垮整个家庭。这才是保家庭的刚需,万一有个什么闪失,自己这点积蓄在新加坡根本不够住院几天。

为什么重疾险至关重要?

电影《我不是药神》台词

几乎100%的受访患者,都认为他们给身边的亲人与爱人造成了负担

每2个患者中就有一个,在治疗过程中花光他们的全部或大部分积蓄

每10个患者中就有一个,因为得了重病而宣告破产

有人会说,我已经有住院险了,为什么还要买重疾险呢?

要知道所有的住院险只是根据你的实际医疗费用进行报销或直付的一种理赔方式,实际理赔金不会超过你的实际医疗支出(自费+自付),而重疾险是你投保多少额度就理赔多少额度的,不会管你到底花掉多少治疗费用,这个是有本质上的区别的。(*具体以新加坡人寿保险协会或新加坡存款保险公司的规定为准)

也就是说住院险只是基础,是人人都要买的。只有重疾险可以弥补误工的损失,养家多一份安心。

若不想某一刻, 面对在“金钱”与“性命”之间做选择;我们该尽早计划! 如果年过40,即便身体本来已存在高血压、高血糖、高胆固醇或糖尿病等健康问题,仍然有保险可以申请投保,它就是Manulife 的Critical SelectCare。

举例来说,Ally40岁时只需要回答3道问题,无需进行身体检查就可以购买。60岁时她患上类风湿性关节炎,获得$25,000。 70岁时患上肝癌,获得$100,000,有了这笔钱,足以应付生病以外的生活开销。每个月的保费仅仅$114而已。

若不幸遭遇裁员,开销紧缩的状况下,不能按时缴纳“保费”;“重疾险”怎么办? “Manulife LifeReady Plus 加Early Critical Care Rider (II)”若遭遇裁员(含配偶),则6个月内,无需缴纳重疾险保费,“保单”依然有效。

5月22日之前购买就可以享受保费折扣或永久保费折扣,促销力度从15%到35%不等,抓紧扫码咨询哦~

疫情只是历史长河里溅起的一朵小水花,但从另一个角度来看,这也是一个很好地反观自我、调整规划的时候。

人生有规划,财务有规划,才不会漫无目的,信步由缰的生活,或许能逞一时之快,但并不能让人获得长久的、稳稳的幸福。