新加坡消费税

GST

什么是新加坡消费税GST?

新加坡消费税(Goods and Services Tax,GST)是在包括进口商品在内的购买或消费商品及服务时所缴纳的税务。消费税(GST)由新加坡海关征收。在其他国家,消费税被称为增值税或VAT。新加坡目前消费税的税率是7%。

但是,按照法律规定,有些特别项目豁免消费税。详见以下表格。

什么条件下需要注册GST?

根据新加坡税务局的相关规定,如果公司销售应纳税货物及服务的营业额超过100万新币或者估计将会超过100万新币,就必须在履行该责任的30天内强制注册消费税。如果公司在未来的12个月内,商品或服务营业额少于1百万新币,或已不再提供应纳税商品和服务,则可以申请取消注册消费税公司。

此外,不满足此条件的公司也可以自愿选择注册消费税,批准由新加坡税收局审计长酌情决定。值得注意的是,一旦获得批准,就必须至少维持注册两年。

消费税申报标准程序为每季度进行一次,也可以要求每月或每半年申报一次,但仍需要税务局进行批准。

如果符合以下条件,您将无需注册商品及服务税:

1)您的应税营业额超过90%来自“零税率供应”,您可以选择申请豁免注册。

2)按照去年的收入额您应该注册GST,但是预期下一年不会再达到GST注册条件,您可以申请豁免,但必须满足以下条件:

您确定未来12个月的应税营业额不会超过100万新币;

由于具体情况(例如大规模缩小业务规模),预计应税营业额会降低;

您有支持文档来证实您的预测;

尽管如此,您仍必须在下一个季度末或下一个日历年继续监控您的应税营业额。

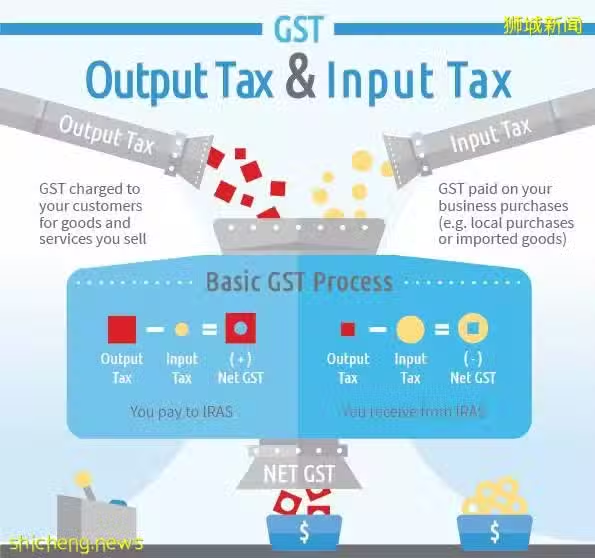

GST的计费和收费

一旦注册了消费税之后,就需以现行7%的税率为企业的供应征收消费税。消费税计费和收费被称为销项税(Output Tax),收取后必须呈报新加坡税务局。

企业在商业上的采购和开支(包括进口商品)所产生的消费税,被称为进项税(Input Tax)。如果该企业符合索取进项税的条件,可以就采购和支出索取进项税。即,公司可以用向消费者所收取的消费税来补回购买货物时所缴纳的消费税。当进项税多过销项税时,公司可以向税务局申请消费税退款补回差额,若当销项税超过进项税时,则需要将差额交给税务局。这种进项税抵免机制,可以确保只有在每个供应链阶段的增值额征税。

新规

进口服务的消费税新规定

从2020年1月1日起,新加坡实施如下对进口服务征税的新制度: 反向收费机制征税

进口服务的企业对企业供应(B2B)的反向纳税制度,如市场推广服务、资讯科技服务、会计服务等。

对消费者(B2C)进口数字服务的海外供应商登记制度(OVR),如音乐和视频流服务、应用程序、在线订阅费用等。

以反向纳税方式对B2B进口服务征税

当海外供应商提供B2B服务给新加坡当地消费税注册企业时, 消费税登记收款人必须按其进口服务的价值计算消费税。对于非消费税注册企业来说,从2020年1月1日起,如果企业在12个月内进口服务的总价值超过新加坡币100万元,并且即使企业已经登记了消费税,企业也没有资格获得全额进项税收抵免,那么企业可能需要根据新的消费税注册规则进行消费税注册。一旦企业注册了消费税,将被要求在应税供应和进口服务中计入消费税,而进口服务需收取反向费用。

被影响的企业:主要是金融机构、混合和住宅房地产开发商、投资控股公司获得股息和从公司之间贷款取得的利息收入,以及组织提供免费或补贴活动,如慈善机构、自愿福利机构(vwo)、非营利组织(非营利组织)、医院和教育机构。

适用于反向收费机制征税的企业:消费税注册企业从海外供应商采购服务,或者,非消费税注册企业。例如,在过去12个月内从海外供应商取得超过100万新元的服务,即使登记了消费税,也无权获得全部进项税额抵免。

通过海外供应商注册制度(OVR)对B2C数字服务征税

新加坡境外地区的企业如果达到以下标准,则需要在新加坡注册商品及服务税:

年度全球营业额超过100万新元;和

为新加坡客户提供超过100,000新元的B2C数码服务。

一旦注册GST后,企业就需要对在新加坡向客户提供的数字服务的B2C供应收取和结算消费税费用。

数码服务包括从移动平台下载的数字内容应用、电子书、数字影片等,以及供订阅的媒体内容如新闻、杂志、流媒体影音、网络游戏等。

从2022年1月1日起,媒体销售征税原则发生重大变化,以往媒体销售征税与否取决于广告刊播的地点是否在新加坡,在最新规定中,只要顾客和直接受益人归属位置在新加坡就需要按标准税率即7%缴纳GST。也就是说,2022年1月1日后,尽管广告在新加坡本地流通,但只要是面向海外客户,就适用0税率。

从2023年1月1号开始,所有海外已注册消费税的服务商给新加坡本地消费者提供远程服务(包括数码服务或非数码服务)也会产生消费税。并且从2023年1月1日起,政府将对通过空运或邮寄方式进口、价值在400新元及以下的商品征收消费税。取消了之前400新元以下不征收消费税的规定。这也包括了企业对消费者(B2C)的非数码服务,如海外业者以视讯直播提供的教育课程和远程医疗服务等。