相信无论你生活在哪一个国家,我们第一个需要解决的问题就是自己的医药费,发生任何情况,我们都希望自己和家人在最短的时间内可以享受到最好医疗资源。

生活在新加坡的朋友们一定知道,本地的医疗险,如果不是重大的疾病,或者意外的医疗情况,那么我们去看门诊的费用,基本上是需要自己承担的,一年累积下来的费用其实也不少。另外,5%的自付额,垫付,这也都是会发生的。

那么,有没有办法可以全额直付我们门诊,住院费用的同时,还不受地区限制呢?答案是有的,国际医疗险就是一个很好的选择。

什么是国际医疗险? 与个人医疗保险类似,国际医疗保险也是在受保人接受医学治疗时报销医疗账单的保险产品。国际医疗保险也被称作全球医疗保险,比个人医保相比,强在服务好,范围广。

国际医疗的优点

1. 保障更强大

国际医疗保险的受保人若是住院或接受手术治疗,保险公司会直接替客户报销医疗账单,不需客户垫付,报销比例最高为100%,报销额度为200万-400万新币。作为参考,新加坡的医保最高报销比例95%,保额最高的计划则在200万新币。

此外,个人医保不会报销受保人的牙齿治疗费用、正常的妊娠行为与独立的门诊费用。而国际医疗保险则可以为这三类治疗费用做出理赔。

2. 配置/理赔不限国籍

新加坡的个人医疗保险,仅限新加坡公民,永久居民与长期签证持有者(EP/SP/STP等)购买。若是持有旅游签证待在新加坡,无法配置这一类产品。而国际医疗保险则不限制投保人的国籍,只要通过核保,持有旅游签证的外国人也可以在新加坡购买。

3. 院外购药可报销

国际医疗险拥有了许多普通医疗险没有的保障,它的高端还体现在用药方面。本地医疗保险在对于用药方面也会限制,那么很多在普通医疗险里不能报销的药品,国际医疗险都可以报。

4. 直付

国际医疗险都有保险卡/电子保险卡,可在医院里直接刷保险卡支付,实际医疗费用由保险公司和医院进行结算,自己无需支付任何费用(如果有约定免赔额,免赔额内由自己承担),给自己节省了大额费用现金垫付以及事后理赔的繁琐。

国际医疗险的理赔同样不限国籍。传统的个人医保对于受保人在新加坡以外国家的保障,至多报销紧急海外医疗费用。而前者的所有保障,在世界各国都是一致的(部分产品不包含美国地区)。

品牌

Bupa保柏

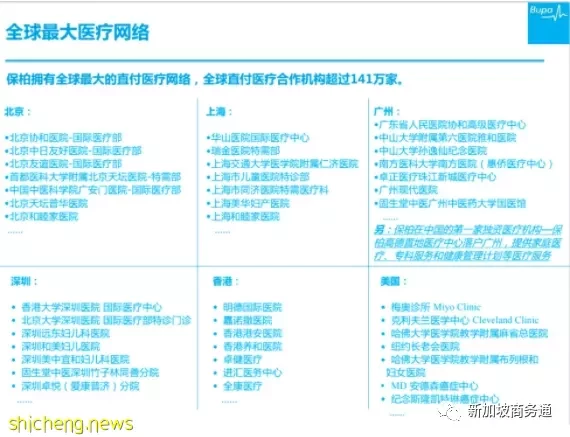

高端医疗险之王的Bupa于1947年在英国成立,是英国最大的医疗保险集团之一。也是全球唯一一家整合式医疗保健公司,有自建的医院、牙科诊所、医疗康复中心等。在全世界190个国家运营,有3,200万客户。“保柏环球”为保柏旗下的全球健康保险机构,致力于为世界各地具有全球化思维的客户提供产品和服务。它在全球拥有最强大的医疗直付网络,可以最大限度实现医疗资源的调度。

Cigna信诺

美国信诺是全美第二大医疗品牌,从1792年的北美保险公司成立到现在,开展业务已经有200多年的历史。它提供的服务覆蓋了全球200多个国家,在2021年的世界五百强中,排名13.

AXA 安盛

安盛集团(AXA)总部位于法国巴黎,三百多年品牌历史,全球知名的健康险供应商,是当今世界领先的保险及资产管理集团之一,位列《财富》世界五百强榜单第46位,业务覆蓋全球57个国家和地区。

当然除了以上提到的3个品牌以外,还有其它很多的保险公司也都提供高端医疗的服务,例如Sompo日本财产保险,Liberty利宝,AIA友邦,不管如何品牌有多少,挑选一个适合自己的才是最重要的。

适合人群

国际医疗险作为一款全球医疗产品,在全球范围内都可以同样地高效就医高效理赔,而这也是这款产品最大的卖点。所以国际医疗保险最大的优势便是服务,配置一份产品,走遍全球都不怕。因此,这类产品更适合经常往返不同国家的人士。他们需要更高的就医效率。报销理赔全权交由保险公司与当地医疗机构处理,是他们节省时间的最优解。