重疾險作為一種基本的保障類保險,在新加坡的普及程度可能僅次於住院險和意外保險。雖然名稱都叫「重疾險」,但其實市面上的重疾險產品五花八門,有很多不同的種類。即便同一種重疾險,每家保險公司的產品之間也互有差異。

在從業過程中,筆者發現不少客戶之前買的重疾險要麼就是買貴了,要麼買的其實並不是最適合ta的那類產品,要麼乾脆就是掉進了誤導銷售的坑裡,買到了根本就不好的產品。

這篇文章我們來試圖梳理一下,在新加坡配置重疾險時,有哪些方面是我們應該格外關注的?對於不同的人群,配置哪類重疾險更加合理?哪種產品我一般建議大家避開?

在進入正題之前,我們先簡單概括一下,新加坡市場上的重疾險產品都有哪些種類。

一、新加坡重疾險有哪些種類?

本著儘量通俗易懂的原則,我們可以從以下幾個維度來對重疾險做一個分類:

按保障時間:保終身、保定期(比如保20年、保到75歲);

按保障內容:保早中晚期重疾、只保晚期重疾、只保某幾種特定重疾(比如只保男性或女性多發的重疾,或者只保某幾種最多發的晚期重疾)、只保癌症;

按賠付次數:賠付一次、賠付多次;

按現金價值:分紅型重疾險、消費型重疾險、返還型重疾險、投連型重疾險。

前三條應該都非常容易理解。關於最後一條,我們稍微解釋一下其中每一個類別。

分紅型重疾險:其實也就是我們常說的附帶重疾的終身壽險(Whole life + CI/ECI rider)。保險公司拿收到的保費去投資,投資賺到的錢再每年向客戶分紅,加到客戶的保單價值裡面。累積的分紅客戶可以選擇取一部分,或者把保單整個退掉全取出來,也可以不取,到理賠的時候分紅再加到理賠金裡面。

消費型重疾險:純保障類的重疾險,保單沒有任何現金價值,所以保費往往相對便宜得多。如果在保障期限內沒有任何理賠,保單結束的時候也拿不回來一分錢。新加坡市場上絕大多數的保定期的重疾險都是消費型重疾險。

返還型重疾險:新加坡保定期的重疾險里有很少數是返還型的,就是說在保單到期的時候,如果沒有做過任何理賠,之前交過的所有保費總額可以一次性還給你(不含利息)。這種產品設計看起來不錯,但一般都很不划算,後面我再解釋。

投連型重疾險:這種是投資型保險(Investment-Linked Product)附帶的重疾保險,保單價值取決於所選擇基金的投資表現,再扣除保險成本。這種產品通常是誤導銷售的重災區,也是筆者認為帶「坑」的一類產品,同樣在文章後面解釋。

二、怎麼判斷哪種重疾險適合你?

因為市場上有那麼多不同種類的重疾險產品,大多數人在挑選時難免會眼花繚亂。但其實判斷哪種重疾險適合自己,還是有一些規律可循的。筆者謹根據從業經驗和對不同產品的理解,嘗試歸納出一些可供參考的評判標準。

01 根據自己的經濟能力,量力而為

從年保費來算,前面不同類別的重疾險的保費價格大概可以排列如下:

按保障時間:保終身>保定期

按保障內容:保早中晚期重疾>只保晚期重疾>只保某幾種特定重疾>只保癌症

按賠付次數:賠付多次>賠付一次

按現金價值:分紅型重疾險>消費型重疾險(返還型和投連型可以直接忽略)

我們購買重疾險的初衷,是在萬一患病的情況下可以補償我們的經濟損失,但是如果重疾險的保費現在就給我們帶來比較大的經濟負擔,那就是本末倒置了。

在規劃可以拿出多少錢去買重疾險時,我們也要把其他保障類保險的保費計算在內,也就是住院險、意外險、人壽險(保身故)等。當然,每個人的需求大小和願意付出的保費多少不同,但一年內花在保障類保險上的金額建議不要超過年收入的15%。

預算充足的情況下,我們自然希望買到的重疾保障越全面越好。比如,可以買早中晚期重疾都保終身的重疾產品,或者可以賠付多次(尤其是癌症多次賠付)的產品。

但是,如果重疾險保費明顯超出了我們的承受範圍,那麼就需要認真考慮一下,有沒有性價比更高的同類產品?或者這類產品真的適合我嗎?同樣保重疾,我可不可以退而求其次,比如說保定期而不是保終身,或者選賠付一次而不是賠付多次的產品?

02 預算有限的情況下,優先保證保額

買保險說到底就是買保額。如果買的保額不夠,真的出險了,就達不到我們原本期望的保障作用。

拿重疾險來說,在之前的文章里我們屢次提到過,它最關鍵的作用是補貼我們在萬一生病、一段時間內不能工作的情況下,正常的生活開銷。儘管收入中斷了,但我們仍然要吃喝、要交水電網費、要還房貸或者房租。取決於每個人所處的人生階段,還可能要給孩子交學費、要補貼父母的醫療和養老。這是在看病本身的醫療費之外,另外一項「隱形的」但同樣十分龐大的開支,只有重疾險能幫助我們減輕這項負擔。

做重疾險規劃時,我們一般建議晚期重疾的保額儘量可以覆蓋我們4—5年的生活開支,早中期的保額可以相對少一些,大概1.5年—2.5年。假設新加坡一個三口之家的平均月支出為5千新幣,那麼晚期重疾的保額就應該在24萬—30萬新幣,早中期的保額在9萬—15萬新幣左右。

如果我們的預算不允許買到足夠保額的終身重疾險,那麼不妨改成買消費型的定期重疾險,保到65歲或70歲,因為一旦退休,也就不存在生病後收入中斷的問題了。或者,如果我們的預算買多次賠付重疾險的話,每次的賠付額太低,那麼不如改成買單次賠付的。畢竟,如果連第一次重疾都保障不到位,還談什麼第二次、第三次呢?

03 年輕人優先保終身,中年以上優先保定期

新加坡的終身重疾險也就是前文介紹的分紅型重疾險,且基本都是單次賠付。這種產品的特點是可以在一定年數內繳清保費,享受終身保障。與之相對的,新加坡的定期重疾險全部都是保多少年交多少年。

另外,新加坡的重疾險還有一個很有特色的multiplier選項,也就是在一個特定年齡(通常是70歲左右)之前,實際獲得的保障等於基礎保額的2—5倍。這個特徵也是為了著重補貼萬一在工作期間患病的額外損失。

我們分別選擇市場上性價比較高的終身重疾險和定期重疾險來舉例。終身產品我們選擇宏X公司的LifeReady Plus 20 + 早中晚期重疾附加險,晚期基礎保額7.5萬新幣,早中期基礎保額2.5萬新幣,70歲前×4倍(晚期30萬,早中期10萬),20年繳清。定期產品我們選擇英X華公司的My MultiPay Critical Illness Plan IV,首次晚期保額30萬新幣,首次早中期保額10萬新幣,保到70歲。受保人均為不吸菸男性,不同的投保時的年齡對應的保費如下:

我們可以看到,投保時年齡越小,買終身重疾險就越划算。而且,投保時年齡越小,可以讓保單現金價值累積的時間也越長。投保時年齡越大,終身重疾險的性價比越低。

當然,上面的對比並不是非常嚴謹,沒有把保費的時間價值、保單現金價值、賠付次數等考慮在內,但表達的意思相信大家已經清楚了。如果在30歲以後開始投保重疾險,我建議就應該仔細對比一下不同類別的產品方案,而不是僅僅局限於終身重疾險了。

04 投保時年齡越大,保障內容應該越具體

新加坡最主流的重疾險產品是以行業統一定義的37種重疾為基礎,保它們的早中晚期。但隨著投保時年齡變大,這種保障最全面的重疾險的保費會越來越貴,尤其在40歲以後開始投保,保費有比較大的可能會超出承受能力。

在這種情況下,不妨考慮選擇保的疾病種類少一些的重疾險產品,比如說只保37種晚期重疾的產品,只保某幾種最多發重疾的產品,或者是只保癌症的產品。雖然說保障沒有那麼全面了,但其實這些產品仍然是很實用的。如果我們去看每家保險公司過往的重疾理賠數據,會發現僅癌症一項就會占到所有重疾理賠的至少一半。

而且,保的疾病種類少一些的產品,費率往往也比保的病種多的產品便宜(甚至便宜特別多)。與前面第二條建議類似,這樣的產品選擇也是為了能在有限的預算內,儘可能買到足夠的保額。

05 不要買返還型重疾險

這種產品的賣點是,如果保單到期時沒有理賠,保險公司會把交過的所有保費一次性還給客戶,所以給人一種沒花錢就白享受了很多年保障的錯覺。但是實際算一下,我們會發現市場上絕大多數返還型重疾險產品都很不划算。

我們分別選一款比較有代表性的返還型重疾險和消費型重疾險做個對比。返還型的我們用友X公司的Beyond Critical Care,消費型的我們用英X華公司的My MultiPay Critical Illness Plan IV。同樣30歲不吸菸女性,購買基礎保額為10萬新幣,兩款產品的主要特徵對比如下:

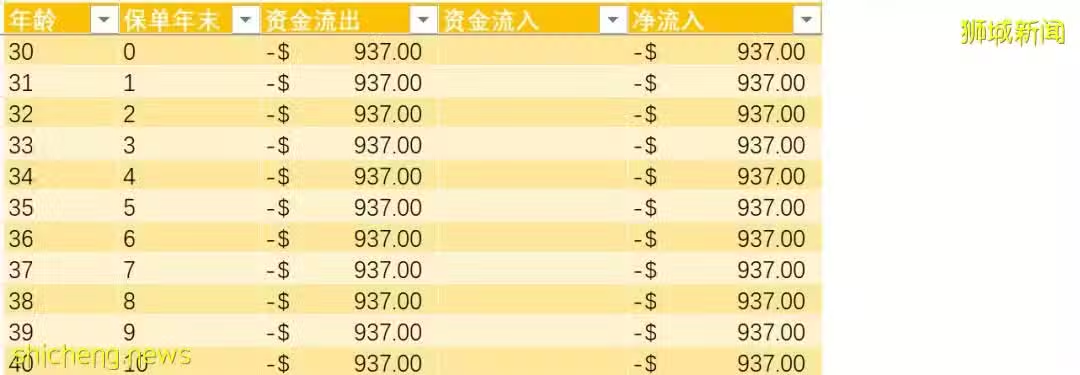

我們再來計算一下這款返還型產品的內部收益率(IRR),也就是說我們把相比之下多交出去的保費當作一種投資,而最終的收益是返還的保費總額,那麼這個投資的年化收益率有多少?

前45年,每年凈投入是937.10 (= 3,333.10 - 2,396);

第46至55年,每年凈投入是-135.90 (= 2,260.10 - 2,396);

最後一年,一次性收益是172,590.50 (=3,333.10 × 45 + 2,260.10 × 10)。

算下來,這個55年期的投資,年化收益率只有3.97%而已。更不要說在本身的保障內容方面,上面那款消費型產品也完全「碾壓」這款返還型產品。

06 也不要買投連型重疾險

如前文介紹的,投連型重疾險就是基金投連險附帶一個重疾附加險。因為投連險計劃書上用的預期收益率(4%和8%)要高於分紅型產品用的預期收益率(3.25%和4.75%),所以成了很多保險代理的談資,例如對客戶說:「買這一款產品,既可以賺很高的收益,同時又有重疾保障,一舉兩得。」

實際上,這種產品大多都比較「坑」,主要體現在這麼幾個方面:

第一,大多數這類產品,第一年交的保費只有20%左右真正買進了基金,大部分都被保險公司扣掉了。之後這個比例會逐年增加,一般從第5年開始才100%買進基金,有的產品甚至每年多給5%的獎勵。但是因為最開始實在虧損了太多,通常至少要15年才能回本,指望它給你多高的投資收益根本是不可能的。

第二,很多這種產品的繳費期是終身,中間如果斷了可能有扣費。重疾附加險本身也要從保單里扣保險成本,一旦因為中斷保費,或者投資收益不好,導致保單價值太低,不夠支付保險成本,那麼整份保單就斷掉了,重疾保障也就沒有了。

第三,大多數這種產品可選的投資基金數量都很少,而且過往收益也很一般。

當然,新加坡市場上有一些新的投連型重疾險產品,從一開始就100%投進基金,而且也可以在限定期限內交完保費。但是我仍然不推薦購買,原因很簡單,我們買保險都希望獲得一個保障的確定性,而投資必定有風險,無法提供這種確定性,這種保單總會存在意外斷保的可能。

所以,保險是保險,投資是投資,不要混在一起。看起來好像一舉兩得,實際上絕大多數情況下兩邊都做不好。

最後一條建議:買保險的時候多找幾家保險公司看看

一方面是因為單一某家保險公司可能沒有最適合你的那類產品,另一方面是不同公司的同類重疾險產品,性價比可以差距很大。比如這幾年比較流行的多次賠付型重疾險,好產品和不好的產品差距非常明顯。

即便是同質化很高的終身重疾險,同樣一位客戶,保障內容基本相同,不同公司的產品每年的保費也可能相差幾百甚至上千塊。每年省下這些錢,干點兒別的啥不好呢?

如果嫌挨家保險公司問太麻煩,就找一位能同時賣不同保險公司的保險經紀諮詢吧。