寫這樣一篇文章,有兩個主要的原因。

第一,重疾險作為很多人都會配置的基本險種,有著不同的種類和產品形態。將不同類別的重疾險產品做一個簡單的總結,希望可以幫助大家根據個人需求挑選到最合適的產品。

第二,隨著新加坡保險進入越來越多中國國內客戶的視野,筆者也希望結合自己對大陸及香港重疾產品有限的認識,儘量客觀地呈現新加坡重疾險的特點,希望給有意配置新加坡保險的國內朋友一點有用的參考。

下面進入正題。

一、新加坡重疾險的疾病種類

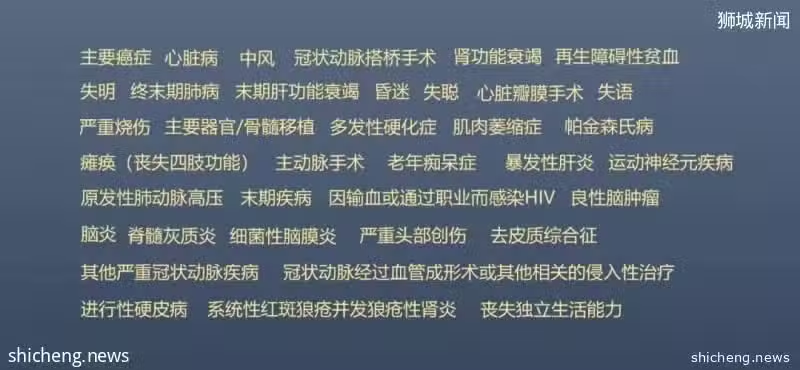

為了規範行業標準,新加坡保險業的監管部門之一——新加坡人壽保險協會(Life Insurance Association)——很早就對重疾險產品里的重疾做了統一的定義,從最初的30種逐漸擴充到了現在的37種(中國國內目前是25種)。這37種重疾也是新加坡絕大多數重疾險產品的標配,各家公司在此基礎上再做延伸。

新加坡有統一定義的37種重大疾病

按照疾病的輕重程度,新加坡又將每一種重疾細分為早期(Early Stage)、中期(Intermediate Stage)和晚期(Advanced Stage),類似於中國國內輕症、中症和重症的概念。前面提到有統一定義的37種重疾指的是晚期重疾,而對於早期和中期每家公司則可以自行定義。(如果仔細比較過各家的計劃書,你會發現其實早期和中期的定義也都大同小異)

除此之外,很多重疾險產品也包括一些所謂「特殊疾病」(special conditions),如兒童中常見的川崎病、自閉症、多動症等,或大人比較多的糖尿病併發症、風濕性關節炎等。

總體來說,除了一些單獨針對男性或女性的重疾險產品,或者為數不多的只保晚期或特定疾病的產品,大多數新加坡重疾產品所保障的疾病範圍都非常全面。一些公司在37種基本重疾外也增加了更多(罕見)病種,對客戶固然有益,但如果因此要付明顯更多的保費,則不太值得。

二、新加坡重疾險的分類

重疾險的分類方法不一,筆者在此僅從有無分紅和重疾賠付次數這兩個維度,來對新加坡的重疾險做一個簡單的分類。因此可以得到4大類:非分紅單次賠付重疾險、非分紅多次賠付重疾險、分紅單次賠付重疾險、分紅多次賠付重疾險。

單次賠付或多次賠付非常容易理解。對於多次賠付重疾險,我們需要注意所保的重疾是否存在分組,以及每兩次賠付的「間隔期」要求。重疾不分組或分組越少、「間隔期」要求越短,多次理賠就越容易,保障功能就越強。

而分紅和非分紅的主要區別在於,非分紅重疾險的保額始終維持不變,比如一開始買了20萬新幣保額,之後就一直是20萬新幣;如果什麼事都沒有發生,在退保或保單滿期時也拿不回任何錢(有少數此類產品可以滿期返保額,不過性價比一般)。

分紅重疾險的保額則可能隨著分紅的累積而不斷增長。新加坡分紅重疾險與大陸客戶常買的香港重疾險類似,保額的增長可以起到抵抗醫療通貨膨脹的作用。在退保或保單期滿時,也可以拿到累積的現金價值。

從保費的角度來說,多次賠付的重疾險比單次賠付的要貴,帶分紅的比不帶分紅的要貴,這也反映了不同產品在保障功能和現金價值上的區別。挑選重疾險產品,要根據自己的實際需求和預算來綜合考量,才能選到最合適的。

三、新加坡重疾險的特色

01 產品種類多樣

如前文提到,新加坡的重疾險種類豐富,不同的預算和需求,都能找到合適的產品,或者通過不同產品的組合搭配來滿足。對於中國大陸客戶來說,除了與香險類似的分紅類重疾保單,也有保費更低、保障槓桿更大的非分紅類重疾險產品可供選擇。

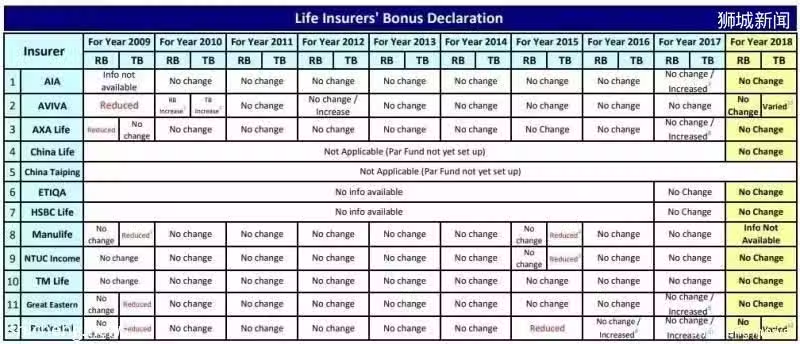

02 保單分紅穩定

如果客戶購買的是分紅類重疾險產品,那麼保單分紅的穩定性就非常重要。如果計劃書上的演示非常「好看」,而實際上並不能達到,那麼買分紅類保單也就失去了很大的意義。在保單分紅的穩定性方面,新加坡的保險公司一直表現不錯。

新加坡主要人壽保險公司從2009至2018年的保單分紅情況,圖中「No change」表示該年度按計劃書上較高的4.75%正常分紅。

03 在特定年齡前保額加倍

在分紅型重疾險的產品設計上,新加坡與中國大陸和香港最大的不同在於,設置了特定年齡前(通常是65-80歲)保額加倍的選項。

這種設計的邏輯是,當客戶罹患重疾時會產生兩部分經濟損失,其一是看病產生的醫療開銷,其二是因病不能工作期間的收入損失。客戶正常情況下收入越高,因病造成的收入損失就越大,對於很多中產或富裕家庭來說,這部分損失可能比看病花掉的醫療費還多得多。因此,新加坡的保險公司通過設置特定年齡前保額加倍(通常是2至5倍)的選項,讓客戶可以在退休前得到加倍的保障,以補償收入損失。

而且,因為保額的加倍只延續到特定年齡,因此保費並不會成倍增長。下圖即是以一位35歲男性客戶舉例,選取一款分紅單次賠付重疾險,基本保額10萬新幣,分別演示不加倍、70歲前保額變3倍和70歲前保額變5倍的情況。

04 早中期重疾可選100%賠付

中國大陸和香港的重疾險對輕症、中症的賠付往往只是重症保額的一小部分(通常在25%左右)。新加坡的重疾險在這方面比較靈活,看重輕症保障的客戶,可以選擇將早中期重疾的賠付比例調到與重症保額相同,即基本保額的100%,在疾病初期就可以拿到很大一筆賠償。

當然,早中期重疾的賠付比例越高,相應的保費也會越貴。因此客戶仍然需要根據個人的預算情況來合理設計保單。

寫在最後:

因為市場上重疾險產品繁多,且筆者對大陸和香港產品的了解比較有限,因此本文只是一個比較簡單的概括性介紹和對比。總而言之,筆者希望通過自己有限的知識,幫助更多新加坡和中國客戶選到更合適的重疾險產品。