新加坡住院險的承保範圍又有新的變更啦,這一改變對於住院帳單的免賠額以及整體治療方案都會帶來影響,適用於新生效的保單以及現有的所有保單。

癌症藥物開支近年來每年增加兩成,預計每三四年翻倍。為遏制保險索賠額進一步攀升,所以自本月起(4月1日),只有列入癌症藥物清單的治療方案,才可向私人綜合健保計劃索賠(IP)

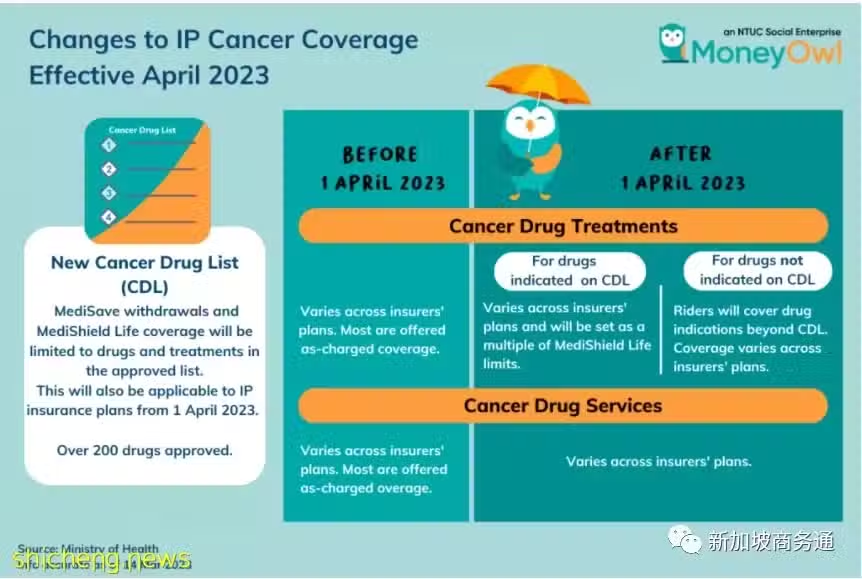

什麼是癌症藥物清單(CDL)?

CDL下的治療通常被認為是經過臨床驗證且更具成本效益的。根據衛生部 (MOH) 的數據,該清單包括了340多種批准的藥物,涵蓋了公立醫療機構使用的約 90% 的治療藥物。

這樣的更改會產生哪些影響?

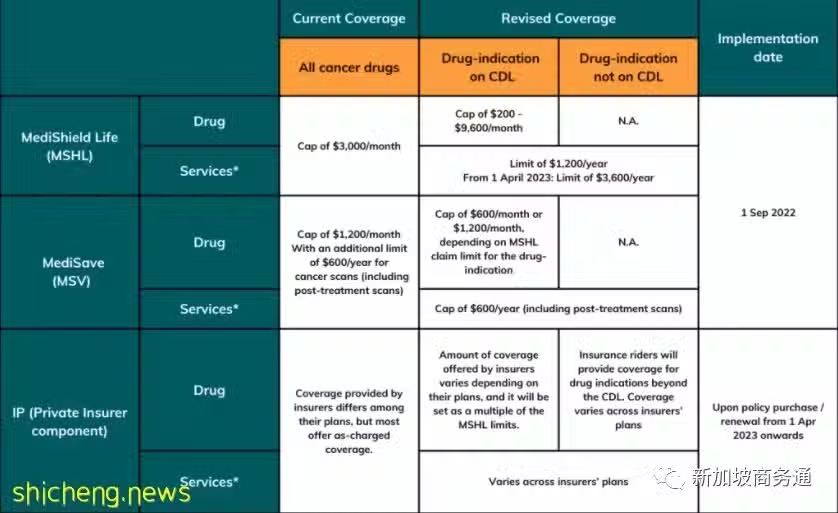

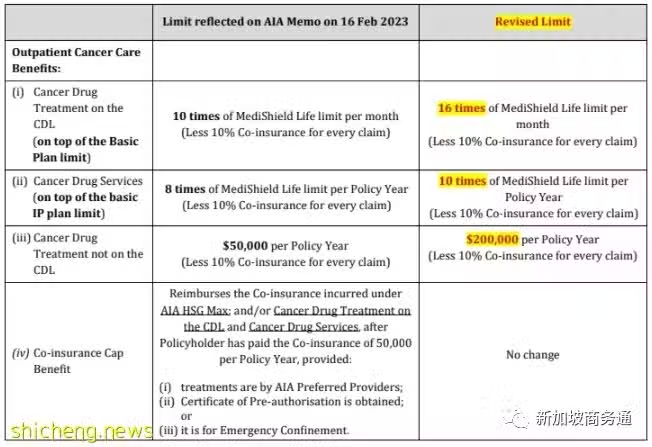

在 2022 年 9 月 1 日之前,終身健保計劃(MediShield Life)每月為所有抗癌藥物支付最多3,000 新幣,而私人綜合保健計劃(IP) 通常按實際收費(即無限制)支付費用,並支付少量共付額。下表總結了您的 IP 承保範圍的變化,這些變化與癌症治療是否在癌症藥物清單里有關。

從上面的列表可以看出,終身健保(Medishield Life)對於通過靶向藥治療癌症或通過其他手段治療癌症(放療或者化療)的理賠額,由原先的實際收費,變成每月上限. 同時,由私人保險公司推出的私人綜合健保計劃(IP),承保範圍也將也將根據不同的保險公司而異,但是理賠的額度,也產生了每月上限。

什麼時候需要用到癌症清單外的藥物?

癌症藥物清單外的藥物是指在未獲得監管(新加坡衛生部)批准的情況下,使用其他批准的藥物。這可能是因為該藥物仍處於試驗階段,也可能是因為製藥公司認為不值得花費成本尋求批准。

由於癌症治療是個性化的治療,每位患者的用藥不盡相同。有些患者可能已經用盡清單內的選項,或者由於清單內的藥物對一些罕見的腫瘤效力不夠而需要用尋求別的藥物。

另外一種情況是,一些藥物雖然被證明有效,但還沒有通過監管批准。

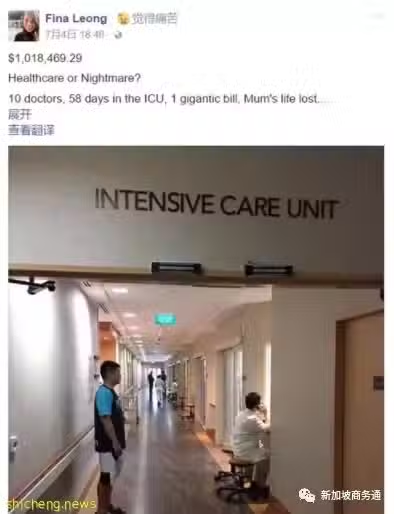

但是無論如何,有些藥物對挽救和延長癌症患者的生命十分有效,但可惜的是有可能這些藥物並不在新加坡衛生部的癌症清單藥物之列。如果自費使用這些藥物每個月可能得需要新幣2萬元,這是絕大多數家庭負擔不起的。

2017年的一位當事人所說,她的母親癌症離世,醫藥費超過100萬新幣。

我們應該怎麼做?

方法一:坐觀其變,等待癌症清單逐漸擴大。

根據衛生部的解釋,目前獲新加坡衛生科學局批准的340種癌症藥物中,超過九成已列入衛生部癌症藥物清單。隨著藥價降低,預料更多非清單藥物能在未來數月或數年內列入清單。

但缺點是存在不確定性,我們無法估計自己將來所需要的藥物是否或者何時能被列入清單?作為癌症患者和家屬,當然希望用到所有的治療選項。

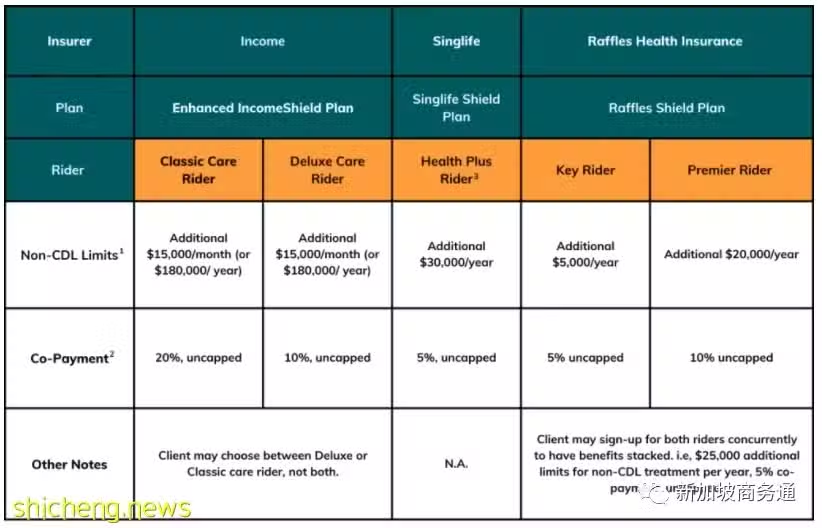

方法二:附加險可以保障癌症清單以外的藥物

新加坡各保險公司已經更新附加險 Rider 保險合同,2023年4月1日之後,附加險仍然可以保障清單內的藥物,不過對於癌症藥物理賠額設定了上限。(根據附加險的級別,上限有所不同)

如果身體健康,可以負擔更好的附加險保費,儘量升級到最高級別。

方法三:補充確診即賠付的保險

配置確診即賠付的保險,作為住院醫療險的補充。例如重疾險和癌症險,確診後賠付相應的保額,保障一旦患癌的治療費用。

總的來說從本月起,商業醫療住院險(IP)的主險將不再理賠癌症藥物清單以外的藥物,附加險可以承擔一部分的費用,但是理賠額度也會有所限制,所以為了確保在癌症發生之時,讓自己有能力負擔更多的治療選項,以及給自己更多的選擇治療空間,建議在醫療險的基礎上,配置重疾或者癌症險。