新加坡住院险的承保范围又有新的变更啦,这一改变对于住院账单的免赔额以及整体治疗方案都会带来影响,适用于新生效的保单以及现有的所有保单。

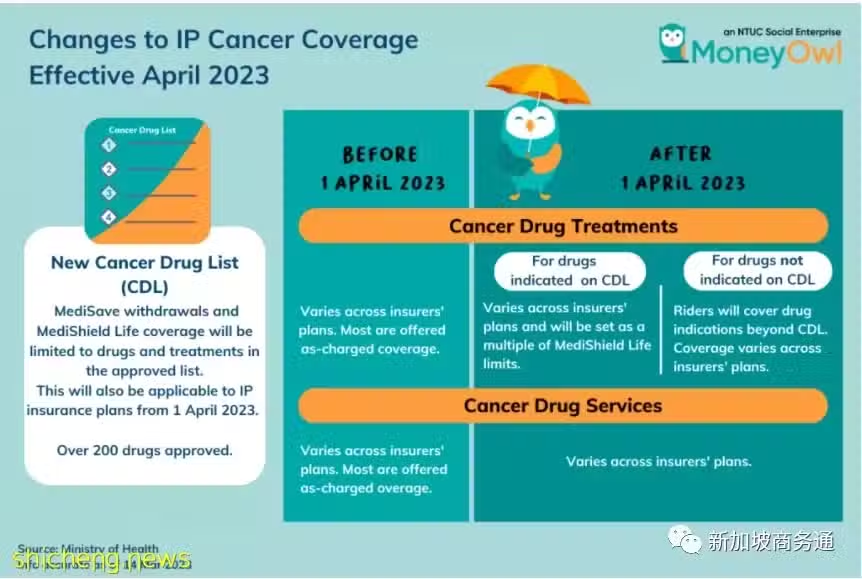

癌症药物开支近年来每年增加两成,预计每三四年翻倍。为遏制保险索赔额进一步攀升,所以自本月起(4月1日),只有列入癌症药物清单的治疗方案,才可向私人综合健保计划索赔(IP)

什么是癌症药物清单(CDL)?

CDL下的治疗通常被认为是经过临床验证且更具成本效益的。根据卫生部 (MOH) 的数据,该清单包括了340多种批准的药物,涵盖了公立医疗机构使用的约 90% 的治疗药物。

这样的更改会产生哪些影响?

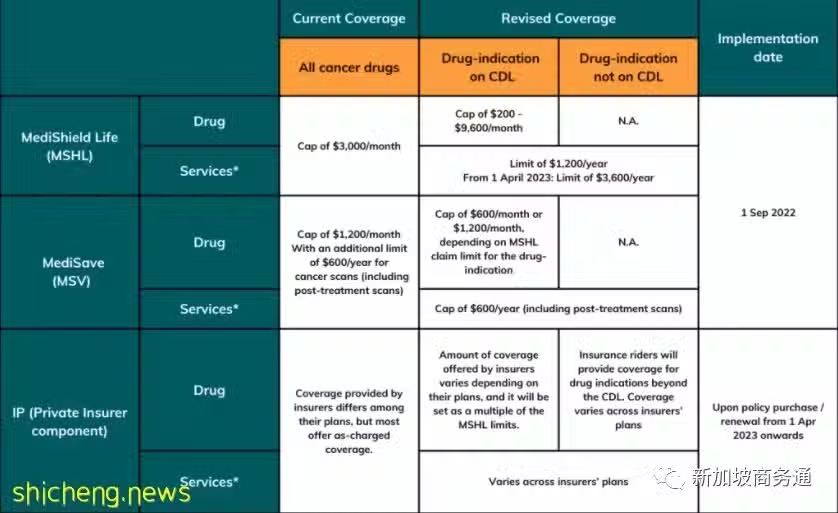

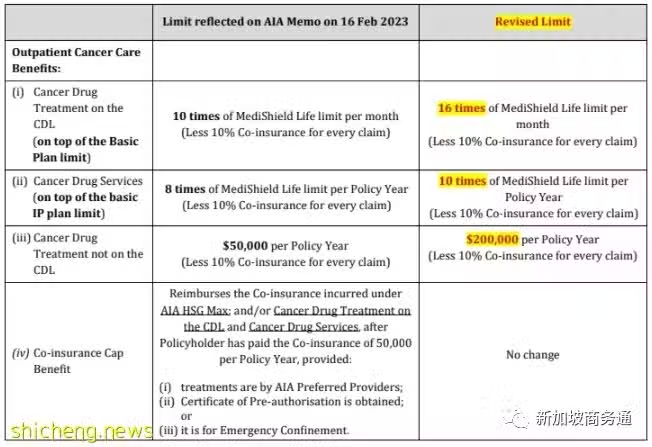

在 2022 年 9 月 1 日之前,终身健保计划(MediShield Life)每月为所有抗癌药物支付最多3,000 新币,而私人综合保健计划(IP) 通常按实际收费(即无限制)支付费用,并支付少量共付额。下表总结了您的 IP 承保范围的变化,这些变化与癌症治疗是否在癌症药物清单里有关。

从上面的列表可以看出,终身健保(Medishield Life)对于通过靶向药治疗癌症或通过其他手段治疗癌症(放疗或者化疗)的理赔额,由原先的实际收费,变成每月上限. 同时,由私人保险公司推出的私人综合健保计划(IP),承保范围也将也将根据不同的保险公司而异,但是理赔的额度,也产生了每月上限。

什么时候需要用到癌症清单外的药物?

癌症药物清单外的药物是指在未获得监管(新加坡卫生部)批准的情况下,使用其他批准的药物。这可能是因为该药物仍处于试验阶段,也可能是因为制药公司认为不值得花费成本寻求批准。

由于癌症治疗是个性化的治疗,每位患者的用药不尽相同。有些患者可能已经用尽清单内的选项,或者由于清单内的药物对一些罕见的肿瘤效力不够而需要用寻求别的药物。

另外一种情况是,一些药物虽然被证明有效,但还没有通过监管批准。

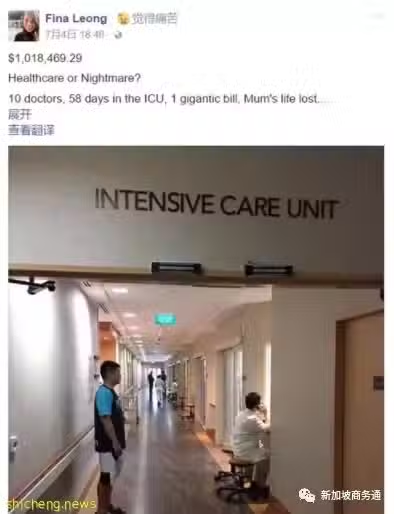

但是无论如何,有些药物对挽救和延长癌症患者的生命十分有效,但可惜的是有可能这些药物并不在新加坡卫生部的癌症清单药物之列。如果自费使用这些药物每个月可能得需要新币2万元,这是绝大多数家庭负担不起的。

2017年的一位当事人所说,她的母亲癌症离世,医药费超过100万新币。

我们应该怎么做?

方法一:坐观其变,等待癌症清单逐渐扩大。

根据卫生部的解释,目前获新加坡卫生科学局批准的340种癌症药物中,超过九成已列入卫生部癌症药物清单。随着药价降低,预料更多非清单药物能在未来数月或数年内列入清单。

但缺点是存在不确定性,我们无法估计自己将来所需要的药物是否或者何时能被列入清单?作为癌症患者和家属,当然希望用到所有的治疗选项。

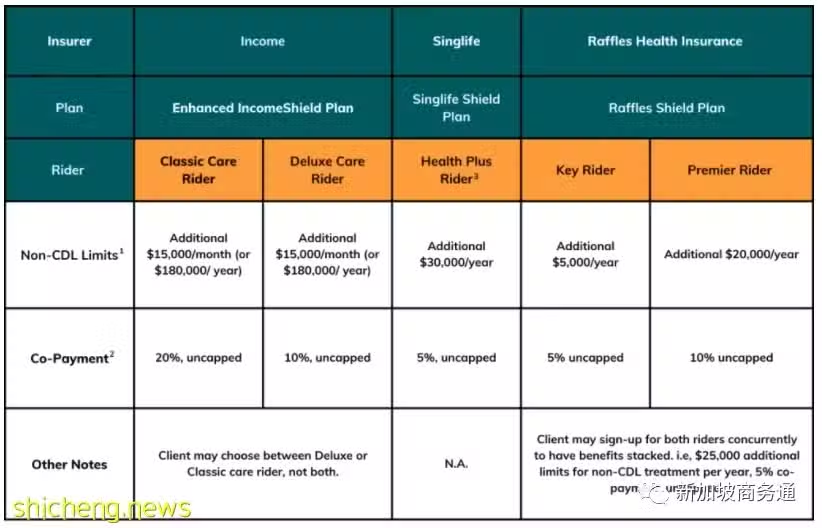

方法二:附加险可以保障癌症清单以外的药物

新加坡各保险公司已经更新附加险 Rider 保险合同,2023年4月1日之后,附加险仍然可以保障清单内的药物,不过对于癌症药物理赔额设定了上限。(根据附加险的级别,上限有所不同)

如果身体健康,可以负担更好的附加险保费,尽量升级到最高级别。

方法三:补充确诊即赔付的保险

配置确诊即赔付的保险,作为住院医疗险的补充。例如重疾险和癌症险,确诊后赔付相应的保额,保障一旦患癌的治疗费用。

总的来说从本月起,商业医疗住院险(IP)的主险将不再理赔癌症药物清单以外的药物,附加险可以承担一部分的费用,但是理赔额度也会有所限制,所以为了确保在癌症发生之时,让自己有能力负担更多的治疗选项,以及给自己更多的选择治疗空间,建议在医疗险的基础上,配置重疾或者癌症险。