「評估通知 Notice of Assessment 」

一般指代您的稅單。

它顯示了您個人所得稅收的類型和金額

扣除額以及您應付的最終稅款。

福智霖小編手把手教您讀個人所得稅稅單

有一些稅單看起來很像,但其實差別很大的呢!

一起來看看吧~

個人所得稅帳單類型

原始評估通知

Notice of Original Assessment

這是根據您個人提交的稅務表格和參與自動納入計劃(Auto-inclusion Scheme )的組織機構提交的相應文件得出的稅務帳單 。您需要支付的稅款顯示為「應付稅款」。

修訂評估通知書

Notice of Amended Assessment

如果新加坡稅務局修改您的稅務評估,您將會收到「修正評估通知書」。 「先前評估」顯示的是您以前的稅單稅額。如果您的稅務帳戶存在任何稅務豁免項,新加坡稅務局將退還您的相應稅款。

附加評估通知

Notice of Additional Assessment

當新加坡稅務局修改您的稅務評估,發現您還需要支付額外稅款時,您將收到「附加評估通知」。您需要支付的附加稅顯示為「根據此評估額外的應納稅額」。

還款通知

Notice of Repayment

當您不需要繳納稅款,反而還有稅款需要退還給您時,您會收到一份「還款通知書」,而不是一個「評估通知書」。如果您的稅務帳戶有任何稅務抵免項,新加坡稅務局將退還您的相應稅款。

估計通知書

Estimated Notice of Assessment

如果您沒有在到期日之前提交個人報稅表格,新加坡稅務局會估算您的稅款並向您發送「估計評估通知」。估計稅額則會顯示為「應納稅額」。當您之後提交報稅表格後,新加坡稅務局會對您的稅款評估進行審查,並向您發送修改後的稅單。

納稅條例

Tax Terms on Tax Bills

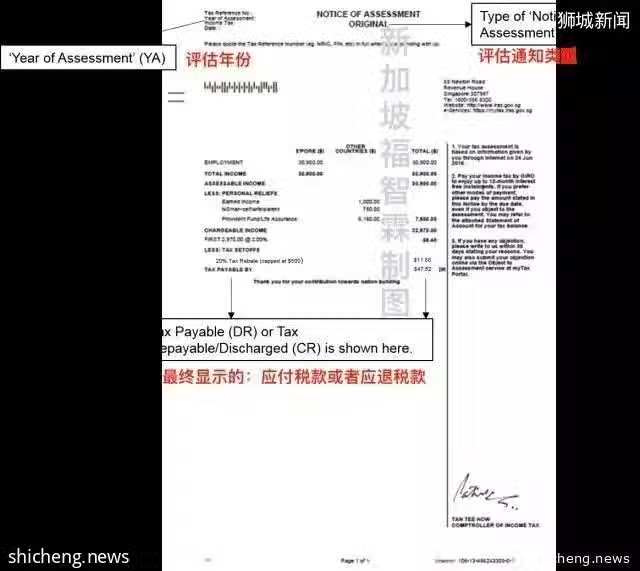

評估年份

Year of Assessment(YA)

「評估年份」是指所得稅計算當年。評估的卻是前一年收入,新加坡稅務局規定個人所得稅時間範圍為每年的1月1日起至12月31日止。例如,評估年份2017年,指的是2016年1月1日至12月31日期間的收入。

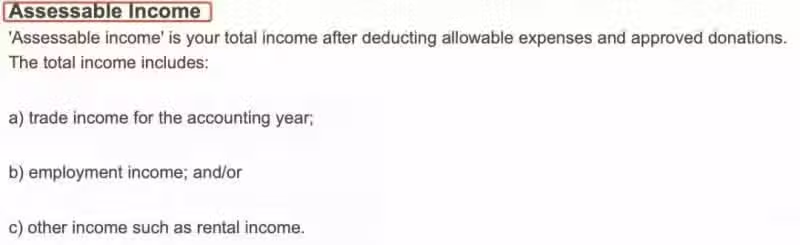

可評估收入

Assessable Income

「可評估收入」是扣除允許花費和核准捐款後的總收入。

總收入包括:

a)會計年度貿易收入

b)就業收入

c)其他收入,如租金收入

例「就業收入」是指扣除就業花費後的凈額。 「財產」收入是扣除租金花費後的凈租金收入。

個人救濟

Personal Reliefs

「個人救濟」是減免稅款。

應計收入

Chargeable Income

扣除「個人救濟」後,「應納稅所得額」即為您的「應評稅收入」。

應付稅款

Tax Payable

「應付稅額」是指您需要支付的稅額。例「2017年6月3日前繳納的稅款SGD 2,087.14 DR'表示您必須在2017年6月3日之前向新加坡稅務局支付2,087.14新幣。"DR「是指借方。

應退稅款

Tax Repayable/Discharged

「退稅」是指將退還給您的稅額。例「根據本評估退還的稅款 300SGD CR」表示300SGD將退還給您。 「CR」表示退還。