与其他全球主要商品相比,橡胶在新加坡商业史中有着独一无二的地位。新加坡作为亚洲领先的金融中心,在全球资本市场上扮演着不可或缺的角色。而在其发展为主要贸易和经济中心的历程中,橡胶起了不小的作用。

早年,受到咖啡市场衰落的刺激,并伴随着橡胶产品的商业机遇日益明朗,橡胶种植逐渐风靡马来半岛。19世纪70年代至80年代,随着全球橡胶贸易的蓬勃发展,世界贸易重心慢慢从伦敦转向新加坡。此后,新加坡作为橡胶产业的重要枢纽崭露头角。在为本地收割的橡胶加工提供专业成熟的劳动力和资本的同时,还将橡胶产品出口到了美国、英国和欧洲等其它地区。如今,新加坡已经演变为橡胶产业的商业枢纽,在整个价值链中为不同利益方的沟通和融合发挥着至关重要的作用。

1

全球天然橡胶价格发现中心

作为助力新加坡高速发展的“功臣”,橡胶在新加坡的资本市场也受到了极大的重视。资料显示,新加坡的橡胶期货最早可追溯至20世纪20年代,1998年SICOM成立并上市橡胶期货交易(其前身为新加坡树胶总会土产交易所)。2008年6月,新加坡交易所收购SICOM,并于2010年5月将天然橡胶合约从SICOM转移到新交所。自上市天然橡胶期货合约后,SICOM一直是全球天然橡胶价格发现中心,其价格较客观地反映了天然橡胶产地的现货价格波动。

金融衍生品是实体市场不可或缺的一部分,为市场参与者提供了基准定价指导,避免价格出现异常波动。据悉,全球约70%的轮胎制造商均在新加坡设有采购中心,并以SICOM的天然橡胶期货价格作为定价基准,SICOM的天然橡胶期货月度平均价格成为全球天然橡胶现货长约、国际采购的定价基准。目前,新交所既有以3号烟片胶(RSS3)为标的物的期货合约,也有20号胶期货合约(TSR20)。

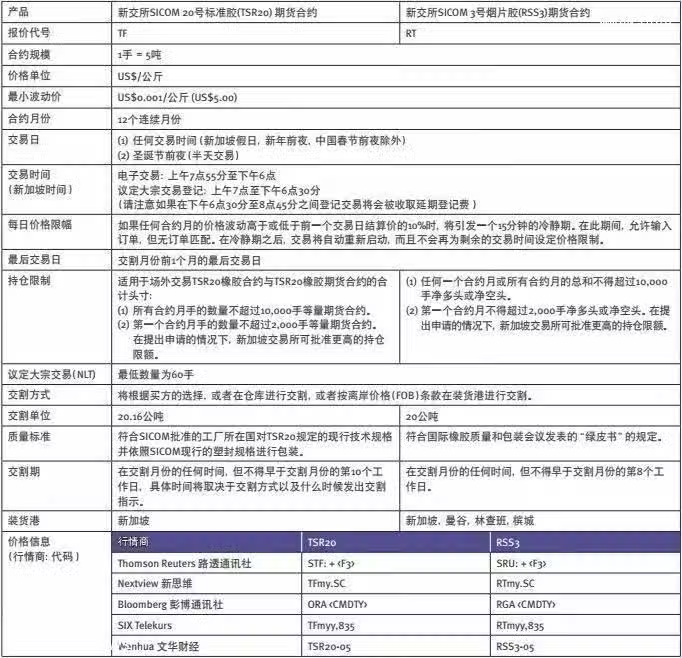

新交所橡胶合约规格(来源:新交所)

值得一提的是,在东京工业品交易所上市20号胶期货之前,新交所是全球唯一上市20号胶期货的交易所,现在也依旧是国际上开展20号胶期货交易是主要场所。2015年后,新交所20号胶期货合约的成交量和持仓量出现明显增长,市场参与度大幅提升,受到了国际商品消费者的高度认可。

2

服务于两个不同的市场

从服务对象来看,新加坡SICOM橡胶主要涉及两个市场,分别是现货贸易商和金融投资者。现货贸易商的参与为天然橡胶市场提供了良好的对冲交易量,使价格更贴近于现货,进而促使SICOM橡胶价格成为行业标杆。而金融投资者的参与则大大加强了市场流动性,带来了更多、更好的交易机会,吸引越来越多的投资者参与其中。

统计显示,2018年,新交所清算的橡胶衍生品超过900万公吨,同比增长23%;2019年1-4月,新交所清算的橡胶衍生品接近350万吨,同比增长21%。

新交所SICOM橡胶期货交易量和持仓量(来源:新交所)

3

为投资者提供更多避险选择

新交所作为一个国际性的风险管理中心,为投资者提供了广泛的风险管理工具,包括期货、远期以及期权等,以迎合不同需求的参与者。在橡胶期货上,也同样为投资者提供了诸多避险选择。SICOM橡胶期货从上午7点55分开始一直到下午6点进行连续交易。与国内上午9点到11点30分,下午1点30分到3点的交易时间相比,新交所这一交易时段可以帮助投资者在整个亚洲时间段内管理自己的交易风险,同时对其未平仓的仓位进行风险监控,在每个交易临近结束的时候,这一现象显得尤为明显。

在套利方面,目前新加坡交易所和东京工业品交易所均已上市20号胶期货,国内20号胶期货也将在今年8月上市。届时,3个市场、6个期货品种间的期现套利、跨品种套利以及跨市场套利的选择将会增加,市场间的联动性也会进一步增强。

此外,新交所还在今年5月底推出了行业内首个TSR20橡胶期权合约,为市场参与者提供了一种新的风险管理工具。该合约为三角对冲策略提供了机会。期权买方的潜在亏损有限,最大损失为期权费,期权卖方可以通过收取期权费来赚取收入。TSR20橡胶期权合约的推出,在扩展了新交所SICOM服务的同时,也增强了TSR20橡胶的价格发现能力。