與其他全球主要商品相比,橡膠在新加坡商業史中有著獨一無二的地位。新加坡作為亞洲領先的金融中心,在全球資本市場上扮演著不可或缺的角色。而在其發展為主要貿易和經濟中心的歷程中,橡膠起了不小的作用。

早年,受到咖啡市場衰落的刺激,並伴隨著橡膠產品的商業機遇日益明朗,橡膠種植逐漸風靡馬來半島。19世紀70年代至80年代,隨著全球橡膠貿易的蓬勃發展,世界貿易重心慢慢從倫敦轉向新加坡。此後,新加坡作為橡膠產業的重要樞紐嶄露頭角。在為本地收割的橡膠加工提供專業成熟的勞動力和資本的同時,還將橡膠產品出口到了美國、英國和歐洲等其它地區。如今,新加坡已經演變為橡膠產業的商業樞紐,在整個價值鏈中為不同利益方的溝通和融合發揮著至關重要的作用。

1

全球天然橡膠價格發現中心

作為助力新加坡高速發展的「功臣」,橡膠在新加坡的資本市場也受到了極大的重視。資料顯示,新加坡的橡膠期貨最早可追溯至20世紀20年代,1998年SICOM成立並上市橡膠期貨交易(其前身為新加坡樹膠總會土產交易所)。2008年6月,新加坡交易所收購SICOM,並於2010年5月將天然橡膠合約從SICOM轉移到新交所。自上市天然橡膠期貨合約後,SICOM一直是全球天然橡膠價格發現中心,其價格較客觀地反映了天然橡膠產地的現貨價格波動。

金融衍生品是實體市場不可或缺的一部分,為市場參與者提供了基準定價指導,避免價格出現異常波動。據悉,全球約70%的輪胎製造商均在新加坡設有採購中心,並以SICOM的天然橡膠期貨價格作為定價基準,SICOM的天然橡膠期貨月度平均價格成為全球天然橡膠現貨長約、國際採購的定價基準。目前,新交所既有以3號煙片膠(RSS3)為標的物的期貨合約,也有20號膠期貨合約(TSR20)。

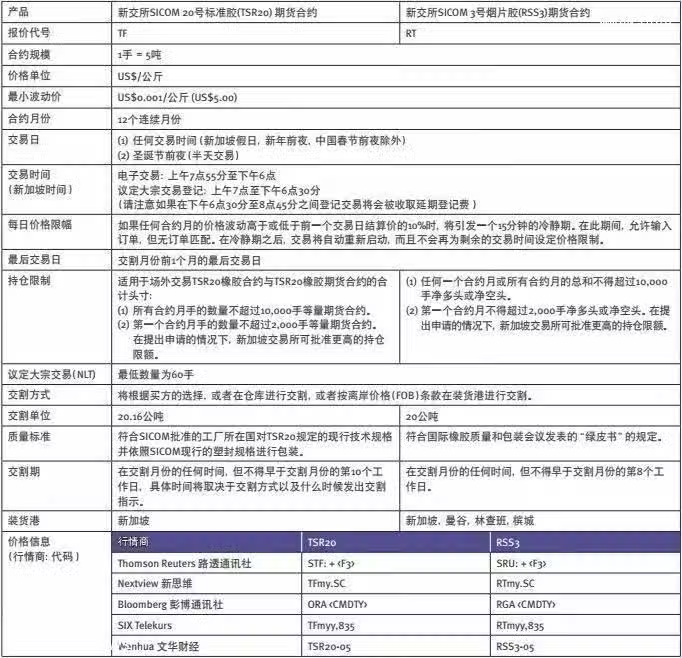

新交所橡膠合約規格(來源:新交所)

值得一提的是,在東京工業品交易所上市20號膠期貨之前,新交所是全球唯一上市20號膠期貨的交易所,現在也依舊是國際上開展20號膠期貨交易是主要場所。2015年後,新交所20號膠期貨合約的成交量和持倉量出現明顯增長,市場參與度大幅提升,受到了國際商品消費者的高度認可。

2

服務於兩個不同的市場

從服務對象來看,新加坡SICOM橡膠主要涉及兩個市場,分別是現貨貿易商和金融投資者。現貨貿易商的參與為天然橡膠市場提供了良好的對沖交易量,使價格更貼近於現貨,進而促使SICOM橡膠價格成為行業標杆。而金融投資者的參與則大大加強了市場流動性,帶來了更多、更好的交易機會,吸引越來越多的投資者參與其中。

統計顯示,2018年,新交所清算的橡膠衍生品超過900萬公噸,同比增長23%;2019年1-4月,新交所清算的橡膠衍生品接近350萬噸,同比增長21%。

新交所SICOM橡膠期貨交易量和持倉量(來源:新交所)

3

為投資者提供更多避險選擇

新交所作為一個國際性的風險管理中心,為投資者提供了廣泛的風險管理工具,包括期貨、遠期以及期權等,以迎合不同需求的參與者。在橡膠期貨上,也同樣為投資者提供了諸多避險選擇。SICOM橡膠期貨從上午7點55分開始一直到下午6點進行連續交易。與國內上午9點到11點30分,下午1點30分到3點的交易時間相比,新交所這一交易時段可以幫助投資者在整個亞洲時間段內管理自己的交易風險,同時對其未平倉的倉位進行風險監控,在每個交易臨近結束的時候,這一現象顯得尤為明顯。

在套利方面,目前新加坡交易所和東京工業品交易所均已上市20號膠期貨,國內20號膠期貨也將在今年8月上市。屆時,3個市場、6個期貨品種間的期現套利、跨品種套利以及跨市場套利的選擇將會增加,市場間的聯動性也會進一步增強。

此外,新交所還在今年5月底推出了行業內首個TSR20橡膠期權合約,為市場參與者提供了一種新的風險管理工具。該合約為三角對沖策略提供了機會。期權買方的潛在虧損有限,最大損失為期權費,期權賣方可以通過收取期權費來賺取收入。TSR20橡膠期權合約的推出,在擴展了新交所SICOM服務的同時,也增強了TSR20橡膠的價格發現能力。