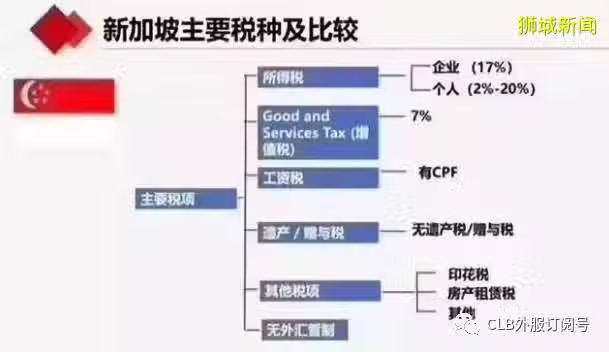

本文主要介绍新加坡一个最主要的税种,消费税(GST)。

消费税(GST)是对新加坡进口商品(由新加坡海关征收)以及新加坡的几乎所有商品和服务征收的广基税。在其他国家,消费税被称为增值税或VAT。新加坡现行消费税率是7%。

注册消费税

所有年度应纳税收入超过S$100万新元的公司,或预计应纳税收入将超过S$100万新元的公司,都必须注册消费税。该企业必须在要履行责任的30天内注册消费税。

您也可以选择自愿注册消费税。自愿注册的批准由新加坡税收局审计长酌情决定。一旦获得批准,您必须至少维持注册两年。

您可以参考我是否应该为公司注册消费税,以获取更多资讯。

消费税计费和收费

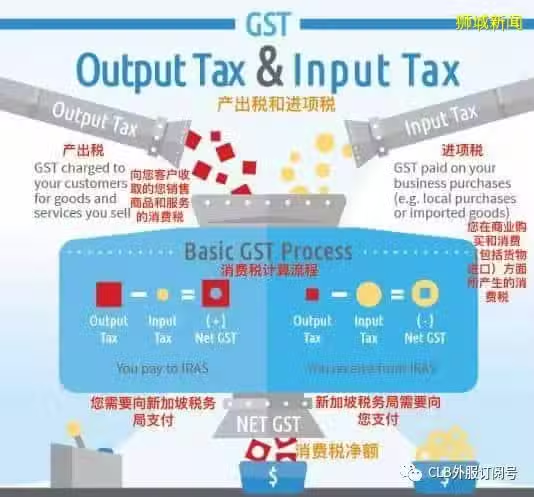

您一旦注册了消费税,就需以现行税率为您的供应征收消费税。消费税计费和收费被称为销项税(Output Tax),收取后必须呈给新加坡税务局。

您在商业上的采购和开支(包括进口商品)所产生的消费税,被称为进项税(Input Tax)。如果您的企业符合索取进项税的条件,您可以就采购和支出索取进项税。

这种进项税抵免机制,确保只有在每个供应链阶段的增值额征税。

供应类型

新加坡一般有四种供应类型

标准税率供应(消费税7% *)

大部分本地商品和服务销售属于这一类别。

零税率供应(消费税0%)

出口商品和服务被归为国际服务

豁免供应(消费税不适用)

– 出售和租赁无家具的住宅物业

– 进口和本地供应贵重金属的投资

– 金融服务

消费税范围之外的供应(消费税不适用)

– 商品在海外进行销售

– 私人交易

* 根据新加坡的经济,政府支出和其他税收收入,计划在2021年至2025年之间的某个时间将2%的利率从7%提高到9%。

2011年1月1日起生效的供应时间条规

自2011年1月1日起,针对大部分交易,销项税将按以下方式计费:

-当发出发票时

-当收到款项时

索回进税额的条件

您必须符合以下条件才能索回进项税:

-你有注册消费税;

-有关货物或服务必须已经提供给您或货物已由您进口;

-商品或服务将被使用,或将用于您的业务;

-对于本地采购,在申请索回进项税时,你需要有效的税务发票(注明是开给你的),或简化税务发票;

-对于进口,必须有进口准证,表明您是有关货物的入口商;

-进项税额直接属于应税供应(即标准供应和零税率供应),或者是消费税范围外的供应(若在新加坡生产就是应税供应)。

-在第26及27条消费税条例下,并没有被禁止索回的进项税。

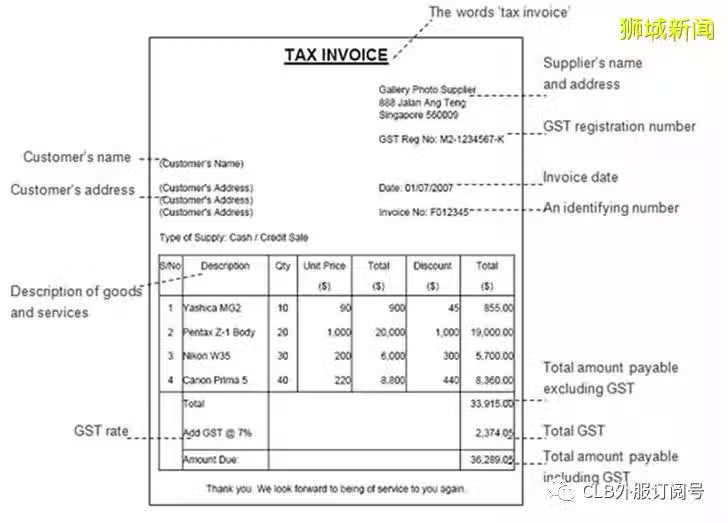

税务发票

税务发票是支持您索回进项税的主要文件。

您发给您的客户的税务发票,以及供应商给您的税务发票,至少要保留五年。不过这些税务发票无需与消费税申报表一起提交。

如果您的客户注册消费税,就必须开税务发票。您的客户需要将此税务发票作为支持文件,为他的标准税率采购申索进项税。一般来说,税务发票应该在供应后30天内发出。

对于零税率供应、豁免供应和被视为供应或没有注册消费税的顾客,不需要票税务发票。

如果适用,您的税务发票还必须注明豁免、零税率或其他供应类型的详细信息。每种供应的应付总额也必须另行注明。

以下时典型的税务发票,包含了所需的项目资料:

不允许索回的进项税

消费税(普通)条例第26及27条不允许以下支出申索进项税:

提供给您的员工的家属或亲属的福利;

使用私家轿车的成本和费用;

体育和娱乐俱乐部收取的会费(包括转会费);

公司车所产生的费用,在1998年4月1日更新或延长拥车证;

1999年7月1日或之后租用汽车所产生的费用;

工作人员的医疗保险费,除非根据“工伤赔偿法令”,或根据“劳资关系法”的任何集体协议,该保险或赔偿是强制性的。

涉及博彩、抽奖、彩票、水果机器或机会游戏的任何交易。

员工因公务产生的费用

一般来说,如果税务发票抬头没有你的公司名,您不允许索回该采购的进项税。

但是,如果您能够证明您的员工是代表您的公司(即纳税人)接受货物或服务的供应,则可以允许索回进项税。

例如,您应该保留员工报销的证据,并在账目中把该账单列为营业支出。

请注意,您申索的进项税额受以下条件而定:

-您是有注册消费税的公司;

-商品或服务属于公司营运用途;

-进项税额直接属于应税供应,或者是消费税范围外的供应(若在新加坡生产就是应税供应)。

-消费税(普通)条例第26及27条所不允许的进项税申索。

消费税在线电子课程

自愿注册者、公司董事/独资经营者/合伙人/受托人必须完成两项电子课程 – “注册消费税”以及“消费税概要” – 并通过测验。

为了更好地理解新加坡消费税制度,建议您了解这两门课程。

消费税更新 – 规定货物的客户会计

自二零一九年一月一日起,客户会计的处理需要提供指定货品的相关供应以便应用于为商业目向消费税注册的客户。规定的商品是移动电话,存储卡和现成的软件,这些通常在这些欺诈方案中使用。 继续阅读

进口服务的消费税

于二零二零年一月一日或之后,消费税将引入于进口服务。

B2B导入的服务将通过反向收费机制征税

如果你是:

-商品及服务税注册的部分豁免业务,无权享有全额进项税务抵免; 或

-接受商品及服务税登记的慈善组织或自愿福利组织,收到非商业收据,

您将需要为您从海外供应商采购的所有服务(“进口服务”)中的GST账户,就像您是供应商一样,但某些服务明确排除在反向收费范围之外。

根据正常的进项税收回收规则,您有权申请相应的商品及服务税作为您的进项税。

大多数企业生产应税供应品,因此不会受到这种反向收费机制的影响。

通过海外供应商注册制度对企业对消费者(“B2C”)数码服务征税

如果您属于新加坡境外,如果您符合以下条件,则需要在新加坡注册商品及服务税:

-年度全球营业额超过100万美元;和

-为新加坡客户提供超过100,000美元的B2C数码服务。

注册GST后,您需要向新加坡客户收取有关B2C数码服务供应的商品及服务税。

如果您是电子市场运营商

在某些情况下,无论您是电子市场的本地或海外运营商,您都可以被视为海外供应商通过您的市场提供的数码服务的供应商。

在这种情况下,您需要包含这些服务的价值,以确定您的商品及服务税登记责任。如果您对GST注册负责或已经过GST注册,则除了提供数码服务外,您还需要向代表海外供应商的新加坡客户收取有关B2C数码服务供应的GST费用。由您直接向新加坡的客户提供。

B2B导入的服务将通过反向收费机制征税。只有:(i)提供免税用品,或(ii)不提供任何应税物资的企业需要申请反向收费。大多数企业制造应税供应品,因此不会受到这种反向收费机制的影响。反向收费机制要求本地商业客户就其进口的服务对消费税进行核算。当地商业客户可以反过来要求将消费税作为其进项税,但须遵守消费税进项税收回收规则。

B2C进口服务的征税将通过海外供应商注册(OVR)模式生效。这就要求海外供应商和电子市场运营商向IRAS注册消费税如果他们提供大量的数字服务给新加坡的消费者。

更新消费税资讯 – 提供数码支付代币

自2020年1月1日起,使用/提供数码支付代币作为任何商品(法定货币或其他数码支付代币除外)的支付,均被视为消费税供应。

出于消费税目的,以下数码支付代币供应都被视为免税供应:

将数码支付令牌交换为法定货币或其他数字支付代币

提供借贷数码支付代币

数码支付代币的资格包括以下所有特征:

它是一个单位;

其设计是可替代的;

它不是以任何货币计价的,也不是由其发行人与任何货币挂钩的;

可以电子方式转让、存储或交易;

它是或打算成为公众或部分公众所接受的交换媒介,对其使用没有任何实质性限制;

但不包括:

金钱;

如果被提供,是金融服务的免税供应;

赋予权利以从一个或多个特定人士接收或指导商品或服务的供应的任何东西,并且在使用该权利后不再充当交换媒介的功能。

数字支付令牌的示例包括比特币、以太币、莱特币、达世币、门罗币、瑞波币和Zcash。