许多出海企业选择在新加坡设立离岸或实体公司,以新加坡公司名义与客户签订合同,接收来自海外的收入,并为国内或其他国家的关联企业支付采购和费用等支出,从而在新加坡保留部分利润。在这一过程中,企业可能需要遵循“转移定价”规则。

转移定价

是指关联企业之间在销售商品、提供劳务、转让无形资产等活动中所确定的价格。例如,当子公司向其控股公司或姐妹公司销售商品或提供服务时,所设定的价格即为转移价格。

在跨国经济活动中,关联企业间通过转让定价进行税务筹划已成为一种常见的税务规避手段。这种做法通常涉及高税率国家的企业向低税率国家的关联企业以较低的价格销售商品、提供服务或转让无形资产,反之亦然。通过这种方式,利润可以从高税率国家转移到低税率国家,从而减少公司的税务负担。

例如,假设一家公司的生产基地位于中国,而其分销网络设在新加坡。如果新加坡的企业税率低于中国,那么中国生产基地可以以较低的价格向新加坡分销商出售产品,将利润转移到税率较低的新加坡,从而降低在中国的税务负担,进而减少公司的运营成本。

关于新加坡《转移定价指南》

新加坡,作为全球贸易的枢纽,吸引了众多跨国公司在此设立分支机构。为了规范转移定价,新加坡税务局(IRAS)自2006年起发布并不断更新《转移定价指南》。

2021年8月10日,IRAS推出了最新版的指南,旨在提供关于转移定价规则的详细指导。这份指南在遵循经济合作与发展组织(OECD)的核心原则的同时,也融入了新加坡特有的规定,比如允许纳税人对某些交易服务申请5%的成本加成。

《转移定价指南》还特别针对日用品贸易、跨国公司集中运营等交易类型,提供了具体的转移定价规则。

关于关联方的定义,《转移定价指南》引用了新加坡《所得税法》(ITA),将关联方定义为直接或间接控制或被控制的个体。

在转移定价审核(TPA)过程中,IRAS会与纳税人进行深入沟通,确保关联交易的合规性,并对违规者提出整改建议。若纳税人未能按要求整改,可能会面临交易金额5%的罚款。

判定独立交易原则时,IRAS采用三步测试法:

首先进行可比性分析,然后确定最适合的转移定价方法,最后判断交易是否符合独立交易原则。

在可比性分析中,IRAS要求纳税人:

描述关联方之间的商业或财务关系;

比较关联交易与独立交易的经济特征;

确定两者之间的重大差异;

进行必要的调整,消除这些差异的影响。

IRAS倾向于使用本地可比交易进行分析,只有在找不到合适的本地交易时,才会考虑区域性的可比交易。同时,IRAS不鼓励使用非公开交易数据进行评估。

至于转移定价的方法,《转移定价指南》列举了五种常用方法:可比非受控价格法、利润分割法、交易净利润法、转售价格法和成本加成法。此外,IRAS也接受其他更适合的方法或方法的组合,以确保交易的公平性。

转让定价所需遵守的规定

新加坡公司在与关联方进行受控交易时,必须遵守一系列转让定价文件的规定。

◎ 文件准备条件:

新加坡公司在以下情况下需要准备转让定价文件:当税基期内总收入超过1000万新元;或者被要求提供上一税基期的转让定价文件。

◎ 所需文件内容:

需要收集和保存的文件应包括:集团业务概述及其与新加坡运营的关联;与关联方的交易详情,包括功能分析和转让定价分析。

◎ 文件完成时间:文件应在提交纳税申报表的截止日期前完成。

◎ 文件提交时间:纳税申报表提交时不需提交文件,但若IRAS要求,需在30天内提供。

◎ 文件保存期限:文件应自受控交易基期结束后至少保存5年。

转移定价报告豁免条件:

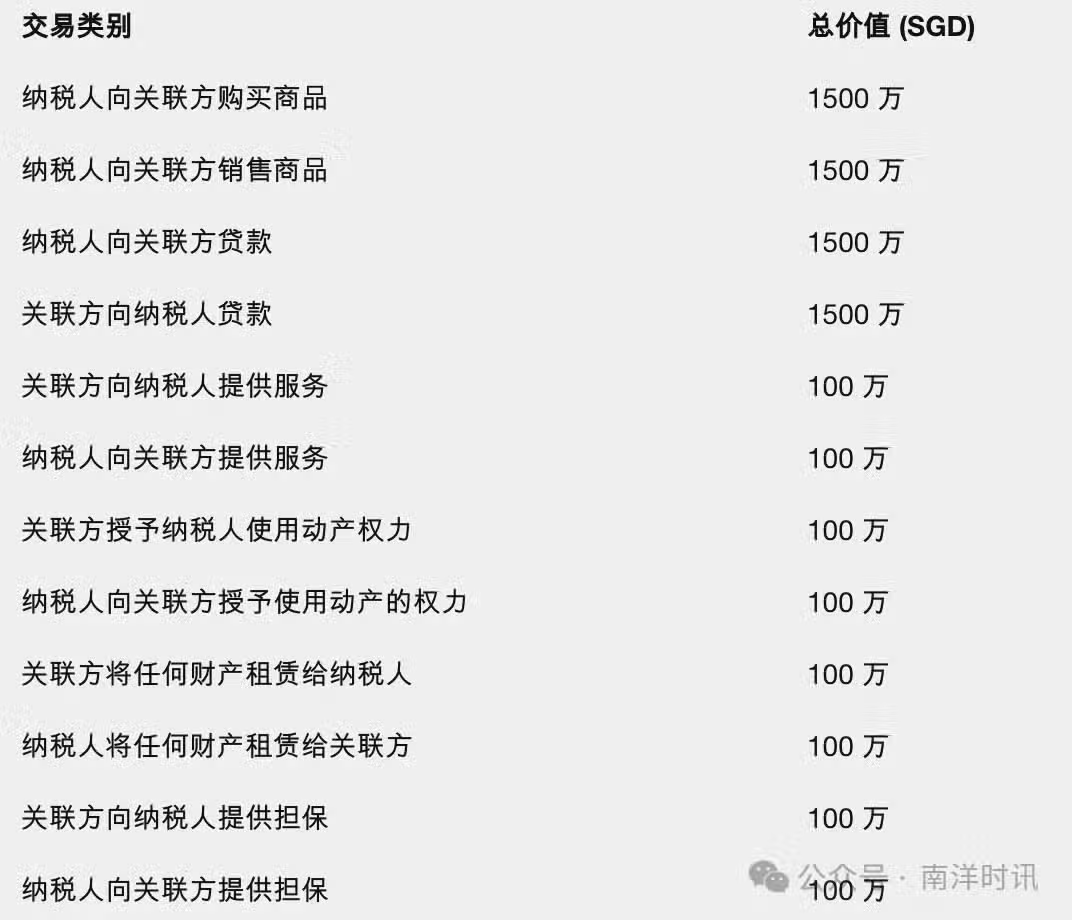

在以下情况下,可豁免转移定价报告:交易适用相同的新加坡税率; 发生的是新加坡境内贷款交易;对关联贷款适用指示性利率; 常规服务交易适用5%的成本加成;交易类型被预约定价安排所涵盖;交易不超过特定价值,如下图: