許多出海企業選擇在新加坡設立離岸或實體公司,以新加坡公司名義與客戶簽訂合同,接收來自海外的收入,並為國內或其他國家的關聯企業支付採購和費用等支出,從而在新加坡保留部分利潤。在這一過程中,企業可能需要遵循「轉移定價」規則。

轉移定價

是指關聯企業之間在銷售商品、提供勞務、轉讓無形資產等活動中所確定的價格。例如,當子公司向其控股公司或姐妹公司銷售商品或提供服務時,所設定的價格即為轉移價格。

在跨國經濟活動中,關聯企業間通過轉讓定價進行稅務籌劃已成為一種常見的稅務規避手段。這種做法通常涉及高稅率國家的企業向低稅率國家的關聯企業以較低的價格銷售商品、提供服務或轉讓無形資產,反之亦然。通過這種方式,利潤可以從高稅率國家轉移到低稅率國家,從而減少公司的稅務負擔。

例如,假設一家公司的生產基地位於中國,而其分銷網絡設在新加坡。如果新加坡的企業稅率低於中國,那麼中國生產基地可以以較低的價格向新加坡分銷商出售產品,將利潤轉移到稅率較低的新加坡,從而降低在中國的稅務負擔,進而減少公司的運營成本。

關於新加坡《轉移定價指南》

新加坡,作為全球貿易的樞紐,吸引了眾多跨國公司在此設立分支機構。為了規範轉移定價,新加坡稅務局(IRAS)自2006年起發布並不斷更新《轉移定價指南》。

2021年8月10日,IRAS推出了最新版的指南,旨在提供關於轉移定價規則的詳細指導。這份指南在遵循經濟合作與發展組織(OECD)的核心原則的同時,也融入了新加坡特有的規定,比如允許納稅人對某些交易服務申請5%的成本加成。

《轉移定價指南》還特別針對日用品貿易、跨國公司集中運營等交易類型,提供了具體的轉移定價規則。

關於關聯方的定義,《轉移定價指南》引用了新加坡《所得稅法》(ITA),將關聯方定義為直接或間接控制或被控制的個體。

在轉移定價審核(TPA)過程中,IRAS會與納稅人進行深入溝通,確保關聯交易的合規性,並對違規者提出整改建議。若納稅人未能按要求整改,可能會面臨交易金額5%的罰款。

判定獨立交易原則時,IRAS採用三步測試法:

首先進行可比性分析,然後確定最適合的轉移定價方法,最後判斷交易是否符合獨立交易原則。

在可比性分析中,IRAS要求納稅人:

描述關聯方之間的商業或財務關係;

比較關聯交易與獨立交易的經濟特徵;

確定兩者之間的重大差異;

進行必要的調整,消除這些差異的影響。

IRAS傾向於使用本地可比交易進行分析,只有在找不到合適的本地交易時,才會考慮區域性的可比交易。同時,IRAS不鼓勵使用非公開交易數據進行評估。

至於轉移定價的方法,《轉移定價指南》列舉了五種常用方法:可比非受控價格法、利潤分割法、交易凈利潤法、轉售價格法和成本加成法。此外,IRAS也接受其他更適合的方法或方法的組合,以確保交易的公平性。

轉讓定價所需遵守的規定

新加坡公司在與關聯方進行受控交易時,必須遵守一系列轉讓定價文件的規定。

◎ 文件準備條件:

新加坡公司在以下情況下需要準備轉讓定價文件:當稅基期內總收入超過1000萬新元;或者被要求提供上一稅基期的轉讓定價文件。

◎ 所需文件內容:

需要收集和保存的文件應包括:集團業務概述及其與新加坡運營的關聯;與關聯方的交易詳情,包括功能分析和轉讓定價分析。

◎ 文件完成時間:文件應在提交納稅申報表的截止日期前完成。

◎ 文件提交時間:納稅申報表提交時不需提交文件,但若IRAS要求,需在30天內提供。

◎ 文件保存期限:文件應自受控交易基期結束後至少保存5年。

轉移定價報告豁免條件:

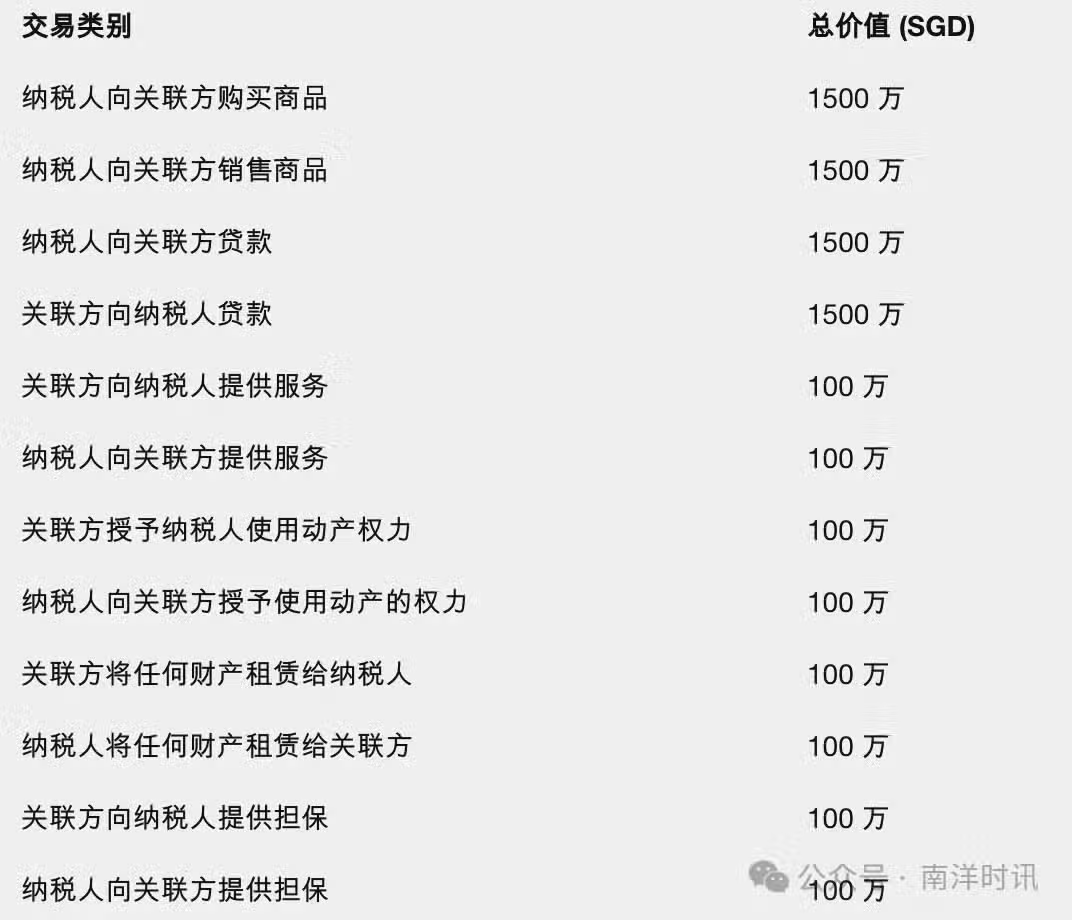

在以下情況下,可豁免轉移定價報告:交易適用相同的新加坡稅率; 發生的是新加坡境內貸款交易;對關聯貸款適用指示性利率; 常規服務交易適用5%的成本加成;交易類型被預約定價安排所涵蓋;交易不超過特定價值,如下圖: