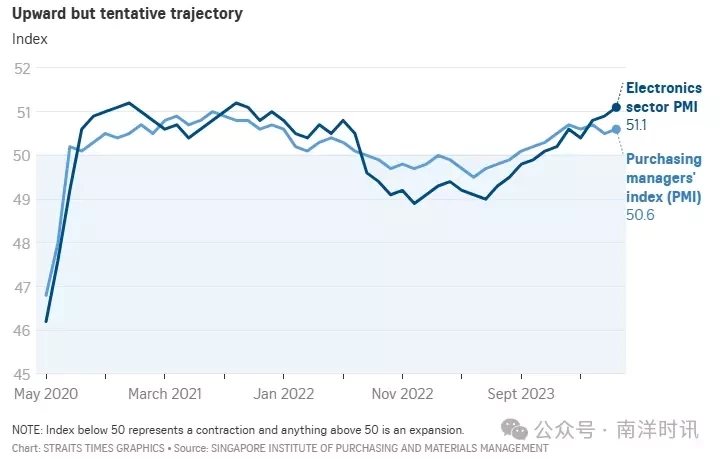

根据新加坡采购与物流管理学院(SIPMM)在6月3日星期一发布的最新数据显示,新加坡5月份的制造业采购经理指数(PMI)从4月的50.5微升至50.6。同时,电子行业的表现也有所增强,其指数从4月的50.9上升至51.1。

新加坡的制造业连续第九个月呈现增长态势,电子行业也连续第七个月实现扩张,且两个领域的增长速度均有所提升。

图源:ST

PMI高于50表明行业处于增长状态,低于50则意味着行业正在萎缩。华侨银行首席经济师林秀心指出,新订单、新出口、产出和投入品采购的增长加速,这些因素支撑了本地制造业的积极情绪。此外,进口和未来业务指数在5月份也有所上升,分别连续七个月和11个月保持扩张。

与此同时,制造业的投入价格以及电子行业的供应商交付都出现了收缩。投入价格是指制造商品所需的所有成本,包括原材料和服务。电子行业的投入价格和整体制造业的供应商交付增长速度也有所放缓。经济学家表示,PMI数据继续预示着今年下半年的积极前景。

相关数据呈疲软态势,但总体向好

马来亚银行(Maybank)经济学家蔡学彬和大华银行(UOB)副经济师许俊杰都认为,尽管近期工业生产和出口数据疲软,以及4月份电子产品产出不佳,但制造业的复苏依然稳固。

图源:ST

华侨银行首席经济学家林秀心指出,新加坡的PMI轨迹与该地区其他国家的扩张趋势一致。

关于投入价格的下降,她表示这可能意味着供应链挑战的进一步缓解。

同时,她将电子产品供应商交付指标的下降归因于地缘政治紧张局势的加剧。

林女士认为,这些因素可能会在短期内抑制电子行业的增长,近期电子产品生产的疲软可能反映了某种程度的库存消化,成品库存的下降证实了这一点。

展望未来,她预计今年下半年金融状况将有所缓解,因为发达经济体的央行开始降低政策利率,这可能会为全球投资和消费活动提供一些积极因素。

蔡博士对此表示赞同,并指出电子产品PMI的加速表明全球需求的复苏正在加强和扩大,特别是对其他细分市场,包括消费电子产品和计算机外围设备。

图源:ST

蔡博士还将供应商交付的收缩归因于红海改道和港口拥堵导致的中断,这可能会抑制制造业的复苏。如果关键零部件的供应无法得到保障或面临长时间的延误,出口订单就无法履行。

许先生说,供应商的交货时间可能会增加,因为船只在远离红海的好望角附近改道,以避免持续的冲突。他补充说,全球主要港口的船舶到港时间表中断,加上不定期到港,导致了“聚集效应”。

全球不确定风险存在,但前景依然乐观

SIPMM执行董事傅豪中在报告中提到,尽管全球不确定性依然存在,但最新的PMI数据对制造业来说是一个积极的信号。

傅豪提到了两个潜在的风险:

一是地缘政治冲突可能加剧;二是多数发达经济体面临的高通胀宏观经济风险。尽管如此,制造业的前景总体上是乐观的。

图源:FACEBOOK

在电子行业方面,新订单、新出口、产出和投入品采购的增长都在加快。大华银行副经济师许俊杰认为,考虑到今年第二季度和第三季度的基数效应以及终端需求的良好基本面,特别是生成式人工智能相关应用的结构性推动,许俊杰对电子业的复苏前景持乐观态度。

总之,新加坡制造业和电子业在下半年的前景依然被看好,但投资者仍需要警惕一些不利因素。这些因素包括持续紧张和不确定的地缘政治局势,如俄乌冲突、也门胡塞武装的袭击以及即将到来的美国总统大选。

此外,运输成本的上升和潜在的贸易路线变更可能再次影响全球供应链。近几周集装箱价格的不断攀升可能会对终端消费者的价格产生影响,进而阻碍反通胀的趋势,这也可能进一步影响美联储等主要央行正在关注的货币政策宽松周期。