中国,新加坡,美国爷爷

兜里都有多钱?

这么奇葩的问题

到底哪个孙子想出来的?

最近芒果,椰子和西瓜孙子在一起

讨论起来爷爷兜里那点钱

美国芒果爷爷

70岁了还狂刷信用卡

展开剩余%

中国椰子爷爷

警惕抱着好几个存折

“你们想干嘛?”

新加坡西瓜爷爷

默默的喝了一口Kopi Kosong

就静静的看着你们不说话

一说起美国爷爷

大家都觉得 —— 最有钱!

这可能是2018年最大的误会!

根据调查,超过62%的美国人

存款不足1000美元

其中三分之一的人压根就

没有储!蓄!帐!户!

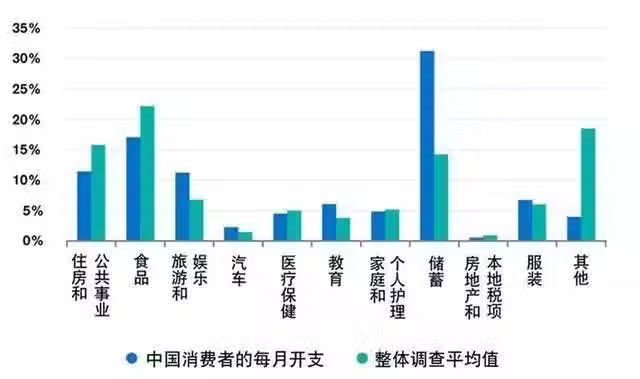

中国人存款人均突破4万大关!

都是地球爷爷,差距咋就那么大呢?

新加坡爷爷又是什么画风?

爷爷们兜里的钱

孙子势必要做到心里有数

美国人存款

结果可能让你有点意外

那简直在中国就是屌丝程度

超过62%的美国人

账户存款不足1000美元

很多网友纷纷感慨

这美国人民小日子咋这么凄惨呢?

美国人在存钱这事儿上一直很魔性

从1980年开始美国的储蓄率就低于20%

在2010年甚至只有10%

中国人存款

还是不变的配方

还是一样的味道

同时期中国人存款率超过50%

而且,中国的居民新增储蓄

人均突破4万元大关

(我又拖后腿了)

没有比较就没有伤害

到了2050年,中国存款率会高达51%

全球平均才19.7%,给跪

新加坡人存款

有机构做过一项调查

新加坡工作人士60%以上的人

每月存下的钱不到工资1/5

但是新加坡人也有存款!

因为CPF里面的公积金基本上

就是政府在强制储蓄

假设一个人月薪3500新币

工作到67岁退休的话

每个月可以从CPF领取1200新币

领到80岁有近20万新币

爷爷们有钱了都是怎么花的?

说到这里了

如果你看到下面的这些的文字

那你就要警惕!!!

这种,都是保!险!广!告!

这种,都是理!财!广!告!

那像本椰这种呢?

就是真心想跟你唠唠的

(主要还是因为接不到广告)

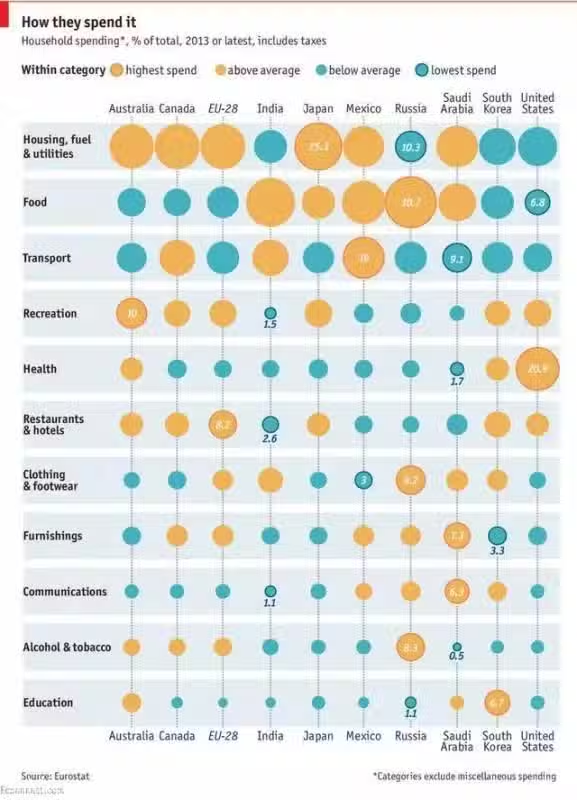

图源:经济学人

中国爷爷:房!吃!存!

“Top3:房和娃”

房贷和车贷

是中国家庭负债中主要债务

调查显示房贷占了

家庭收入的至少25%

中国爸妈你懂的

根据调查,育儿支出已经占

中国家庭平均收入的23%

第二大支出妥妥的

中国理财周刊还按市场行情

做了一个测算

咱就不提物价上涨什么的

在中国养育一个孩子到大学

至少需要花费50-130万元人民币

留学更高,上不封顶

“Top2:日常开销”

吃不用说了

就是日常开销和饮食

中国,民以食为天么

要真有什么特别值得说的:

那就是人情份子钱!

今天老李家搬新家

明天老张家娶媳妇

就连老王家儿子考上驾校也随份子

等你儿子考上驾校摆酒

人家全家去旅行了来不了,有来无往

“Top1:储蓄”

感觉这也剩不下什么了

剩下了就拿去投资

世界在变,工资在涨

但是我椰爷和椰奶的投资方式没变过

那就是,定期存款!

根据下面这个图表

家庭收入最多的部分就是存起来

美国爷爷:贷!吃!投资!

“Top3:投资和保险”

美国人也投资

但是比起存定期,渠道更多

比如买股票、基金

理财型保险和债券

美国人在养老这件事儿上

也非常的焦虑

全体现在买保险上了

根据调查,美国家庭中一半以上

拥有养老金账户

19.7%家庭拥有人寿保险

买起保险手笔嗷嗷大

“Top2:日常开销”

美国人外食费用高

除非天天吃M记和KFC老爷爷

(这么吃怕是医药费就上来了)

而且外食还有小费的加持

不过日常开销无可厚非

只是有一项是刚需

那就家庭开销里的交通费

占总收入的17%左右

美国大城市还能选择公共运输

而中西部以及一些小城市必须开车

那么油费、修理费、汽车保险费

成了硬性开销了

“Top1:还贷”

在美国房子也让人头疼

美国家庭约30-35%的收入

都贡献给了住房

美国人民看得比较开,租!

有些人一租就是一辈子

走到哪生活到哪租到哪

新加坡爷爷:

“Top3:CPF”

一般新加坡的小伙伴

每月工资的20%都拿来“强制储蓄”

也看年龄和身份哈

这钱日后用来看病

养老还有买房~

新加坡人也买保险来

加持养老和看病这两个方面

“Top2:日常开销”

这个没啥说的

小岛人是不外食会死星人

周末还得下馆子

平时都不怎么在家做饭

但是值得一提的是

新加坡人旅行开销特别大

占据了收入10%左右

小岛人一般年初就开始计算

今年有几个小长假