- 新加坡几大常见理财方式,目前的收益率如何?

- 对比这些理财产品,哪些更适合投资者在现今大环境下投资?

前不久,椰子在一篇文章中,讨论了新加坡国库券的最新情况,以及未来的可能的走势: 6个月新加坡国库券收益率跌至2.30%,1年期新加坡国库券收益率也跌至2.29%。除此之外,UOB One和OCBC 360储蓄账户的利率也从2025年5月1日起大幅下调。就连新加坡最好的定期存款利率也下降了。

因此,这在椰子粉丝群体中引发了相当多的讨论,许多人都在问:我还能把钱放在哪里才能获得可观的收益?

在这篇文章中,椰子将比较目前新加坡最流行的理财选择,包括国库券、定期存款、新加坡储蓄债券(SSBs)和货币市场基金,看看哪些仍然坚挺。

1)新加坡目前收益最高的定存户头

首先,让我们看一看五月份新加坡最好的定期存款利率。

中国银行提供的最优惠的3个月定期存款,利率为年利率2.40%(需通过手机银行存入)。

马来亚银行提供的6个月定期存款最优惠年利率是2.45%。

星展银行/POSB提供的12个月定期存款利率最高为年利率2.45%。

因为市场预计新加坡即将再度迎来降息,会有更多银行的定存利率在不久后跌破2%,因此连带着提供较高汇率的选择未来也有可能降低。

来源:早报

2)新加坡国库券的最新走势

在最近一次标售中,新加坡国库券收益率进一步下跌。6个月国库券的截止收益率从2025年4月24日的2.38%降至2.30%。

随着国库券收益率的下降,这就意味着整体收益现在略低于3个月和6个月的定存利率。

在降息极有可能发生的当下,对比过往国库券的收益率,或许可以做出一个推测:未来国库券收益率依旧会继续下降。

3)新加坡利率最好的储蓄户头

除了定存以外,在新加坡还有一些高利率的普通储蓄户头,椰子盘点了一波,有一些银行在满足所有条件后,甚至会给出高达6.05%的奖励利率哦~

即使没有办法满足全部要求,比如投资理财什么的,但只要每个月定期存入一定金额的工资,并使用该银行卡满足消费要求,就能获得至少2%以上甚至3%的利率。对于希望保证一定资金灵活程度的人,这或许是最优解。

4)新加坡储蓄券最近表现如何?

事实上,5月份发行的SSB (SBJUN25 GX25060V)的1年期利率为2.20%,10年期平均回报率为2.56%。这低于之前SSB的10年平均回报率2.69%。

超高的锁定期再加上目前相当优秀的利率,如果寻求一个长期投资方案的话,那SSB绝对是个不错的选择。

5)还有什么其他高回报的投资方式吗?

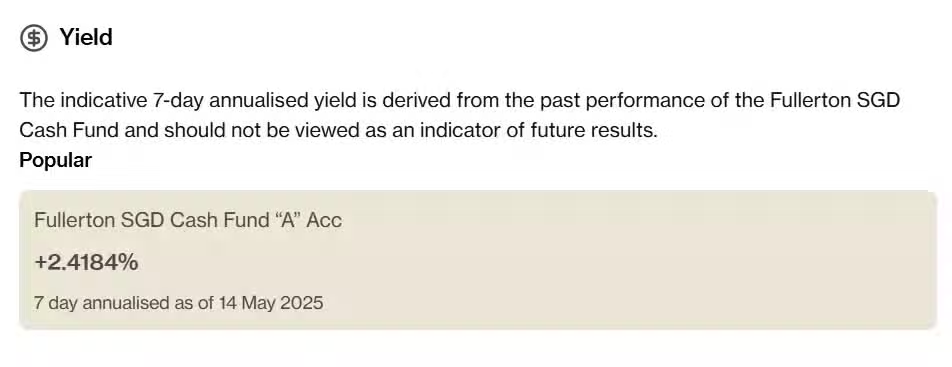

定期存款被视为存放现金的相对安全的选择,因为根据新加坡存款保险,我们的储蓄将获得高达10万新元的保险。

同时,国库券和新加坡储蓄债券是风险相对较低的投资选择,因为它们是由新加坡政府发行的。

但如果你愿意承担风险的话,那么现金管理账户(Cash Management Account)就会成为一个不错的选择。

①现金管理账户的优劣势

现金管理账户优势在于其功能的综合性:客户既可以在这个账户上实现证券交易,也可以像一般存款账户那样存取款项,还可以同信用卡公司进行结算,外加支票转账等各种支付功能。

与此同时,账户内的资金可以随时存取,满足用户对资金灵活性的需求。这些专业管理的基金将把你的现金投资于银行存款或短期债务等工具,以赚取更高的利率。

现金管理账户的一些例子包括Moomoo cash Plus、Tiger Vault、Webull Moneybull、Endowus cash Smart、Mari Invest和Phillip Smart Park,以其中一个户头目前提供的利率来看,已经和定存差不多了(但能取出来)。

但风险也随之而来,这些账户都没有新加坡政府提供的资本保证,现金管理账户中的资金也不会得到新加坡存款保险公司保险的赔付。

②美金存款账户/投资账户

如果你手头上有闲置的美金,那么存入银行的外币存款账户将是一个不错的选择。多家银行提供了比新币定存更优惠的利率:

工商银行3个月美元定期存款的最优惠利率是年利率4.20%。

工商银行6个月美元定期存款最优惠的利率是年利率4.20%。

中国银行提供的12个月美元定期存款最优惠的利率是年利率4.00%。

但是,如果你是特意将新币兑换成美元再存入的话椰子并不建议这么做。因为美元兑新加坡元可能会走弱,且目前已经有这个趋势了。

当然,把钱投入美国国债或者以美元计价的现金管理账户也是不错的选择。截至2025年5月15日,美国1年期国债收益率为4.15%。

但由于市场对经济衰退的担忧加剧,近几个月来这些理财产品的收益率纷纷有所下降。

6)在众多理财产品中,应该选择哪个?

回到最初的问题,将钱投入哪些理财产品,具体还是要根据个人需求而定。

如果你更喜欢有国家为你背书的理财产品,那么坚持把钱放入储蓄账户和定期存款是最佳选择。

如果保持流动性很重要,因为我可能会在短时间内需要现金作其他用途,那么可以选择可以立即取款的储蓄账户。

如果想锁定目前的高利率长达10年,而不必担心再投资风险,那么新加坡储蓄债券完全符合要求,同时有随时赎回的灵活性。

但不管怎么说,想要同时获得高利率+高流动性+低风险几乎是不可能的事情,只能根据偏爱做出更好的选择。