- 即使不进行定存,新加坡也有不少银行账户提供相当高的利息,多数只需完成每月存款和消费要求

- 这些银行账户适合不同属性的用户,椰子推荐了最适合开通这些账户的人群

当你开始工作时,选择最好的储蓄账户是你应该做的第一个财务决定之一。一个好的储蓄账户应该能帮助你在最少不便的情况下获得高利息。

虽然新加坡当前属于低利率环境,即使是最好的储蓄账户也不会给你带来可观的利息,但总有一些户头能够比其他同类提供更多的回报。

以下椰子列出的这些户头,都是目前市面上能够找得到的、收益最佳的选择。但有一些户头要求较高的最低平均余额,如若不满足就可能会收取每月2新币或更多的费用。所以,你要确保你每个月至少能留出一部分在户头里哦~

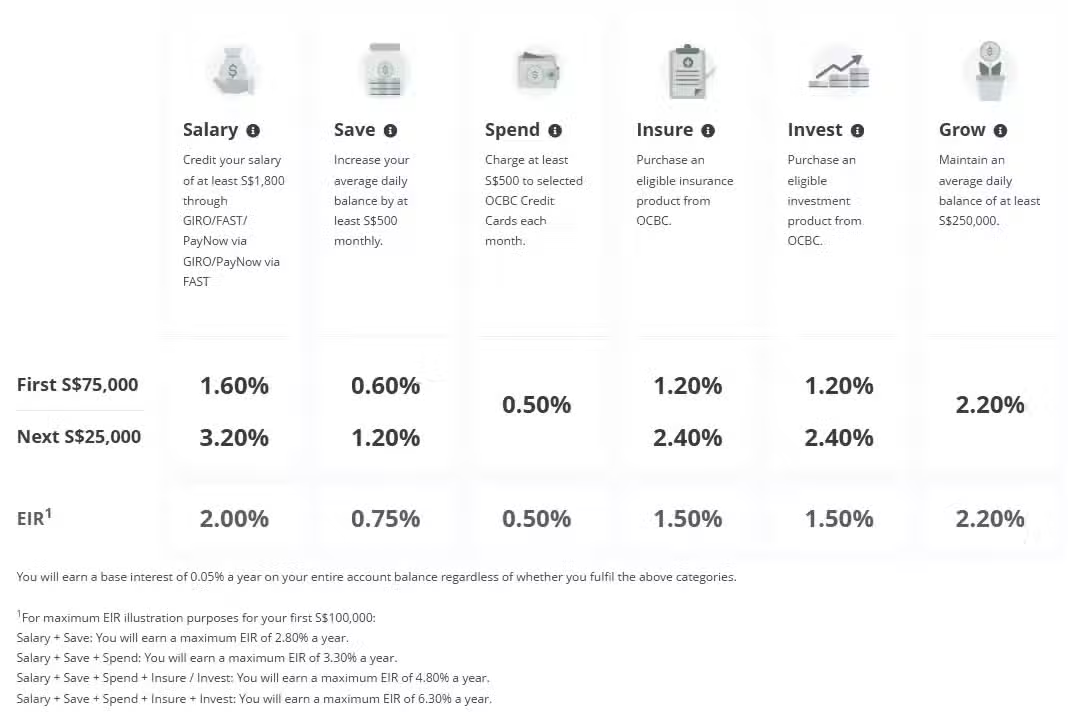

OCBC 360 Account 这个账户一直被认为是新加坡最划算的储蓄户头之一。

不过,在前几年加息之后,OCBC近两年开始多次下调利率,现在这是你存款的头10万新币所能获得的利率:

每月通过GIRO存入工资(最低1800新币)——每年1.60%(前75,000新币),每年3.20%(后25,000新币)

与上个月相比,账户余额至少增加500新币——每年0.60%(前75,000新币),每年1.20%(后25,000新币)

每月使用你的OCBC 365信用卡消费至少500新——0.50%

从华侨银行购买符合条件的保险产品——每年1.20%(前75,000新币),每年2.40%(后25,000新币)

从华侨银行购买符合条件的投资产品——每年1.20%(前75,000新币),每年2.40%(后25,000新币)

另外,如果你的账户能够保持每天至少25万新币的平均余额,就能获得2.20%的年化收益。

考虑到账户只有0.05%的基本利率,实际算下来的话,存款不超过7.5万新币的人能获得的实际利率为2.80%,存款不超过10万新币的人能获得的实际利率为3.36%,毕竟,购买保险或投资产品来只为赚取12个月的奖励利息可能是没有意义的,而且这份利息也不会永远得到。

但不管怎么说,拥有了OCBC 360账户,你只要达到特定要求,就能解锁该奖励利息。每个奖励利息都是独立的。

谁适合申请这个户头:

刚刚收到第一份薪水的年轻工作成年人可以考虑开立华侨银行360账户,并将工资存入该账户。通过这样做,他们可以在0.05%的基本利率基础上,立即享受到每年至少1.6%的储蓄利息。只要每个月在华侨银行制定的信用卡上消费500新币,他们就能轻松地多赚0.50%。

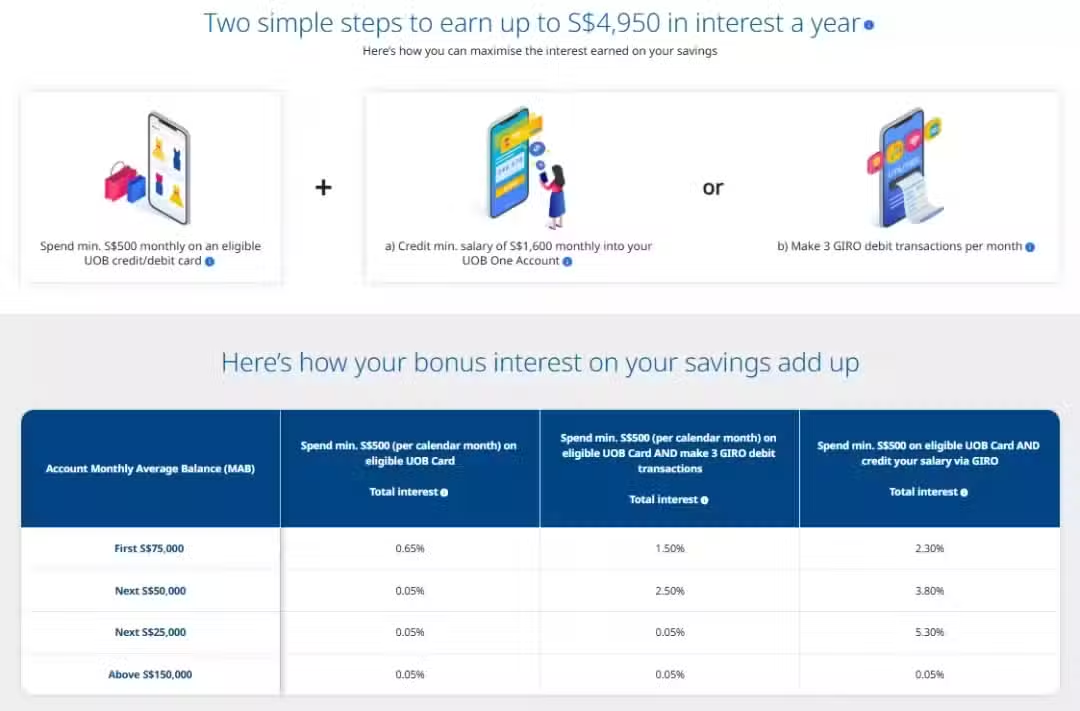

UOB One Account

和OCBC 360类似,UOB One Account也能提供相似的利率,且获得方式也几乎相同。

只要能满足以下条件:①每月最低消费500新;②存入工资(最低1600美新),那么他能获得的实际利率(EIR)为2.67%。这还不包括个人在大华银行信用卡上获得的现金回扣。

不过,需要注意的是,每月最少500新的消费必须在UOB One或指定的信用卡上完成。如果不满足这个要求,那么你一分钱额外利息都拿不到(包括存款满足指定数字的利息)。

谁适合申请这个户头:

假设你有15万新币,UOB One Account户的实际利率为3.30%,这真的很不错。作为回报,你只需要使用卡消费500新币,并将你的工资存入,与上文的OCBC 360相比,所需的操作更少,但可以获得更高的利息。

BOC SmartSaver

根据中国银行的说法,开通这个账户后,这是你储蓄的第一个10万新币的红利利息。

存入工资(每月最低2000新)——年利率1.5%。

信用卡消费(每月最低750新币)——年利率0.75%。如果信用卡消费为2,500新币或以上,利率为1.25%

使用该卡支付3次账单(每次至少30新币)- 0.10%

奖励利息——如果你至少满足上述要求之一,账户里的10万-100万新币资金还能额外获得0.6%的利息

当然,通过中国银行购买符合条件保险产品的人士亦可享有2.75%的财富红利利息。但正如前文所说,特意购买符合条件的产品来赚取额外利息是没有意义的。

但和前面两个账户不同的事,中国银行SmartSaver的基础利率有0.4%。而且,赚取额外利息的条件也不苛刻,用户可以相当轻易地就赚到3.35%甚至3.85%的利息。

谁适合申请这个户头:

如果你有至少10万新币,存入中国银行是相当划算的一件事,毕竟其他银行很少为多存入的钱提供额外利息不是?

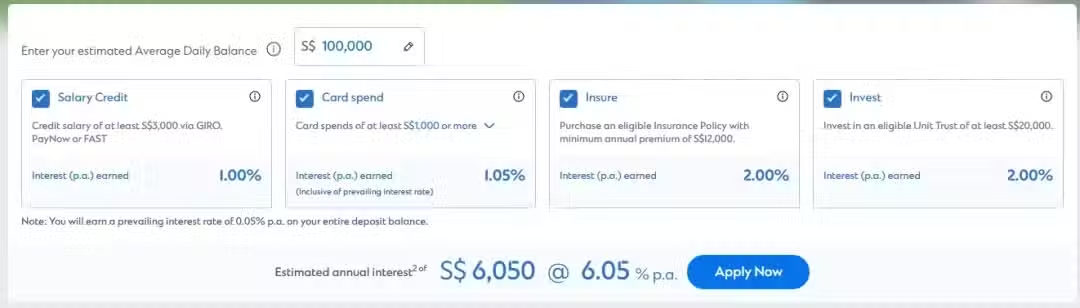

Standard Chartered Bonu$aver

在讨论新加坡最佳储蓄账户时,另一个不容忽视的储蓄账户是渣打银行的Bonus$aver账户。

从账面上看,只要满足一些要求,能获得的实际利率为6.05%,令人印象深刻。

①信用卡消费-高达1.05%(包括基本利率)

如果你达到了信用卡的最低消费限额1000新币,你存入的前10万新币的额外利息。就可以获得每年1.05%的利息。

②存入工资- 1.0%

每月存入3000新币的工资进你的Bonus$aver账户,你将获得年利率为1.0%的奖励利息。

③投资和保险(各2.0%,共4.0%)

如果你通过渣打银行投资了合格的单位信托(最低认购金额:20,000新元)或购买了合格的保单(最低年保费:12,000新元),将分别获得每年2.0%的额外利率。这意味着如果你在渣打银行投资并投保,可能获得高达4.0%的收益。

总的来说,你可以从奖金平均账户中赚取卡消费(高达1.05%)+工资信用(2.0%)+投资(2.0%)+保险(2.0%)=每年6.05%。

即使不进行投资或购买保险,也能获得2.05%的基本利率。

谁适合申请这个户头:那些每月收入超过3000新币的人。

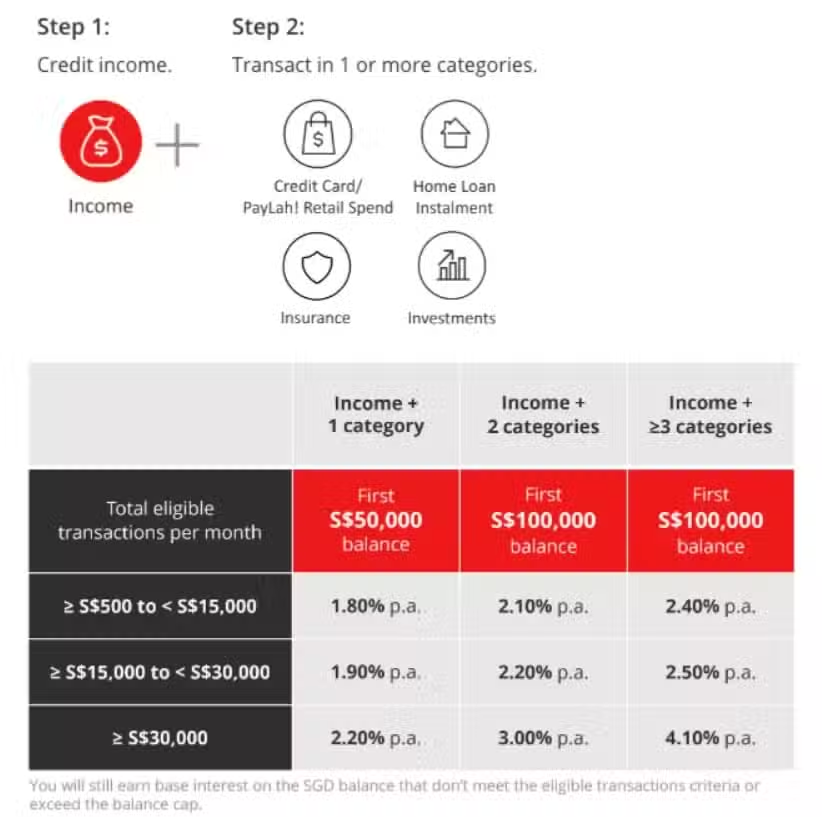

DBS Multiplier

DBS Multiplier账户和本文其他介绍的账户有所不同,银行不会根据每项满足的条件单独支付利息,而是根据完成条件的总数和总金额来决定,前提是每月都存工资进去。

简单来说,如果存入了3500新,每月消费是500新币,这加起来一共4000新币,能这给你带来1.8%的收益(属于+1的分类)。

如果你每月存入10000新,并用卡花费了3000新币,且每月有2000美元的房屋贷款分期付款通过DBS支付,就符合+2类别。因为总金额来到15000新币,就能获得2.2%的利率。

这个账户对每月存入的工资甚至都没有最低额要求,但要获得奖励利息,你每月的合格交易总额必须达到或超过500新币。

谁适合申请这个户头:

那些不能满足其他储蓄账户的最低工资或信用卡消费要求的人可以考虑开通DBS Multiplier账户。