- 即使不進行定存,新加坡也有不少銀行帳戶提供相當高的利息,多數只需完成每月存款和消費要求

- 這些銀行帳戶適合不同屬性的用戶,椰子推薦了最適合開通這些帳戶的人群

當你開始工作時,選擇最好的儲蓄帳戶是你應該做的第一個財務決定之一。一個好的儲蓄帳戶應該能幫助你在最少不便的情況下獲得高利息。

雖然新加坡當前屬於低利率環境,即使是最好的儲蓄帳戶也不會給你帶來可觀的利息,但總有一些戶頭能夠比其他同類提供更多的回報。

以下椰子列出的這些戶頭,都是目前市面上能夠找得到的、收益最佳的選擇。但有一些戶頭要求較高的最低平均餘額,如若不滿足就可能會收取每月2新幣或更多的費用。所以,你要確保你每個月至少能留出一部分在戶頭裡哦~

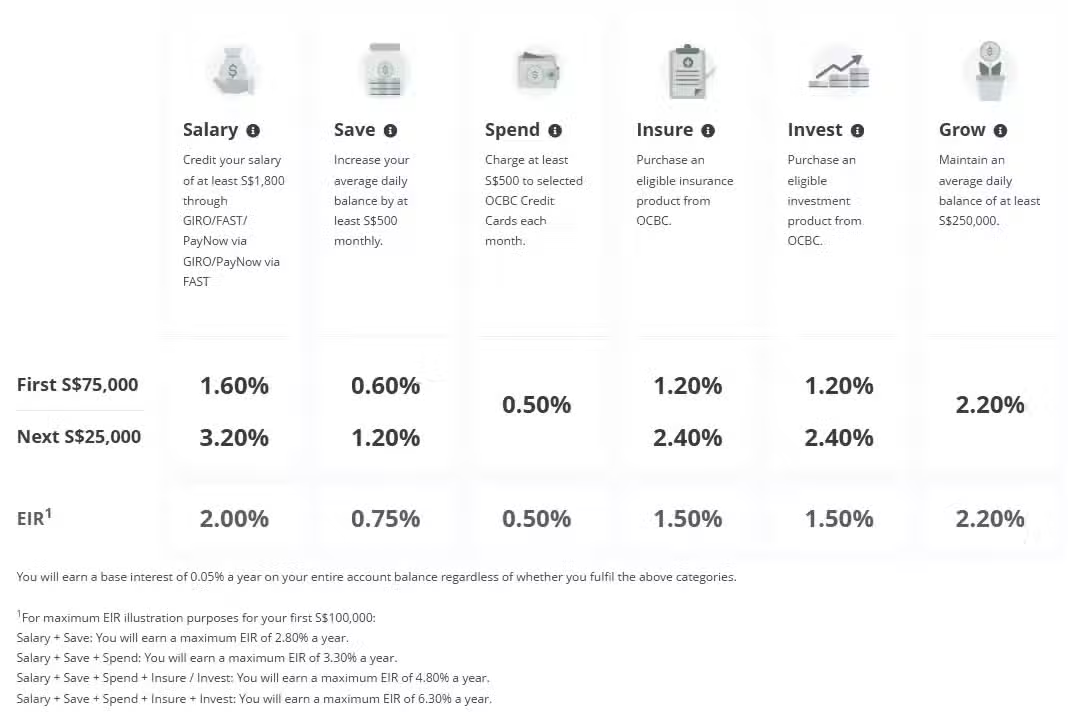

OCBC 360 Account 這個帳戶一直被認為是新加坡最划算的儲蓄戶頭之一。

不過,在前幾年加息之後,OCBC近兩年開始多次下調利率,現在這是你存款的頭10萬新幣所能獲得的利率:

每月通過GIRO存入工資(最低1800新幣)——每年1.60%(前75,000新幣),每年3.20%(後25,000新幣)

與上個月相比,帳戶餘額至少增加500新幣——每年0.60%(前75,000新幣),每年1.20%(後25,000新幣)

每月使用你的OCBC 365信用卡消費至少500新——0.50%

從華僑銀行購買符合條件的保險產品——每年1.20%(前75,000新幣),每年2.40%(後25,000新幣)

從華僑銀行購買符合條件的投資產品——每年1.20%(前75,000新幣),每年2.40%(後25,000新幣)

另外,如果你的帳戶能夠保持每天至少25萬新幣的平均餘額,就能獲得2.20%的年化收益。

考慮到帳戶只有0.05%的基本利率,實際算下來的話,存款不超過7.5萬新幣的人能獲得的實際利率為2.80%,存款不超過10萬新幣的人能獲得的實際利率為3.36%,畢竟,購買保險或投資產品來只為賺取12個月的獎勵利息可能是沒有意義的,而且這份利息也不會永遠得到。

但不管怎麼說,擁有了OCBC 360帳戶,你只要達到特定要求,就能解鎖該獎勵利息。每個獎勵利息都是獨立的。

誰適合申請這個戶頭:

剛剛收到第一份薪水的年輕工作成年人可以考慮開立華僑銀行360帳戶,並將工資存入該帳戶。通過這樣做,他們可以在0.05%的基本利率基礎上,立即享受到每年至少1.6%的儲蓄利息。只要每個月在華僑銀行制定的信用卡上消費500新幣,他們就能輕鬆地多賺0.50%。

UOB One Account

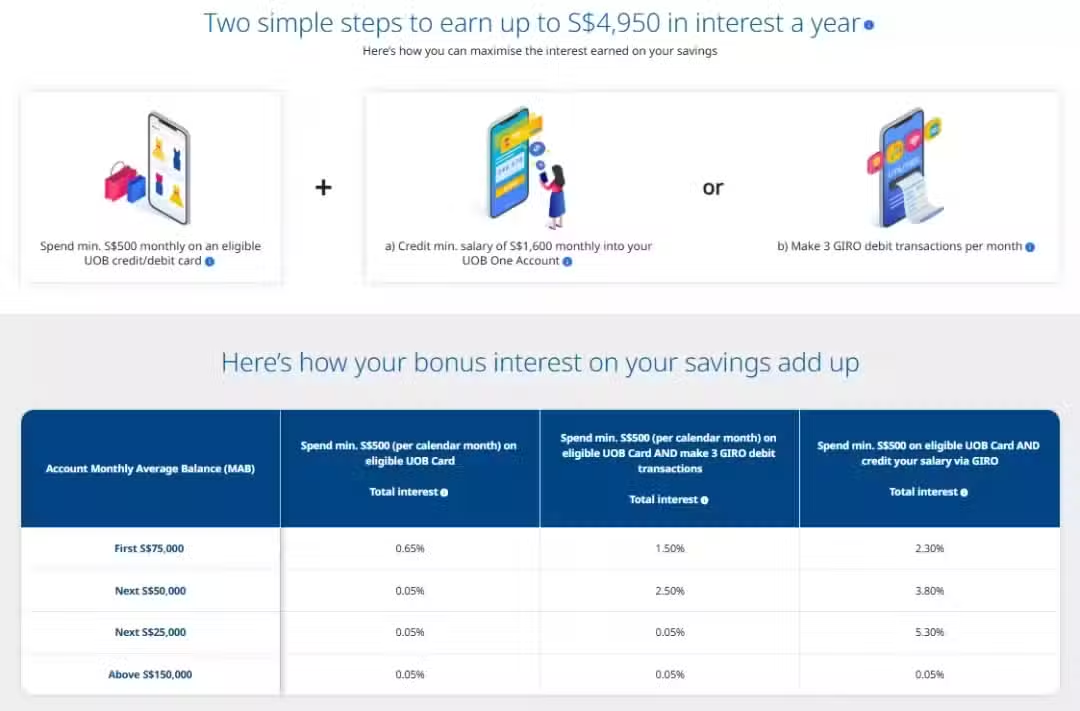

和OCBC 360類似,UOB One Account也能提供相似的利率,且獲得方式也幾乎相同。

只要能滿足以下條件:①每月最低消費500新;②存入工資(最低1600美新),那麼他能獲得的實際利率(EIR)為2.67%。這還不包括個人在大華銀行信用卡上獲得的現金回扣。

不過,需要注意的是,每月最少500新的消費必須在UOB One或指定的信用卡上完成。如果不滿足這個要求,那麼你一分錢額外利息都拿不到(包括存款滿足指定數字的利息)。

誰適合申請這個戶頭:

假設你有15萬新幣,UOB One Account戶的實際利率為3.30%,這真的很不錯。作為回報,你只需要使用卡消費500新幣,並將你的工資存入,與上文的OCBC 360相比,所需的操作更少,但可以獲得更高的利息。

BOC SmartSaver

根據中國銀行的說法,開通這個帳戶後,這是你儲蓄的第一個10萬新幣的紅利利息。

存入工資(每月最低2000新)——年利率1.5%。

信用卡消費(每月最低750新幣)——年利率0.75%。如果信用卡消費為2,500新幣或以上,利率為1.25%

使用該卡支付3次帳單(每次至少30新幣)- 0.10%

獎勵利息——如果你至少滿足上述要求之一,帳戶里的10萬-100萬新幣資金還能額外獲得0.6%的利息

當然,通過中國銀行購買符合條件保險產品的人士亦可享有2.75%的財富紅利利息。但正如前文所說,特意購買符合條件的產品來賺取額外利息是沒有意義的。

但和前面兩個帳戶不同的事,中國銀行SmartSaver的基礎利率有0.4%。而且,賺取額外利息的條件也不苛刻,用戶可以相當輕易地就賺到3.35%甚至3.85%的利息。

誰適合申請這個戶頭:

如果你有至少10萬新幣,存入中國銀行是相當划算的一件事,畢竟其他銀行很少為多存入的錢提供額外利息不是?

Standard Chartered Bonu$aver

在討論新加坡最佳儲蓄帳戶時,另一個不容忽視的儲蓄帳戶是渣打銀行的Bonus$aver帳戶。

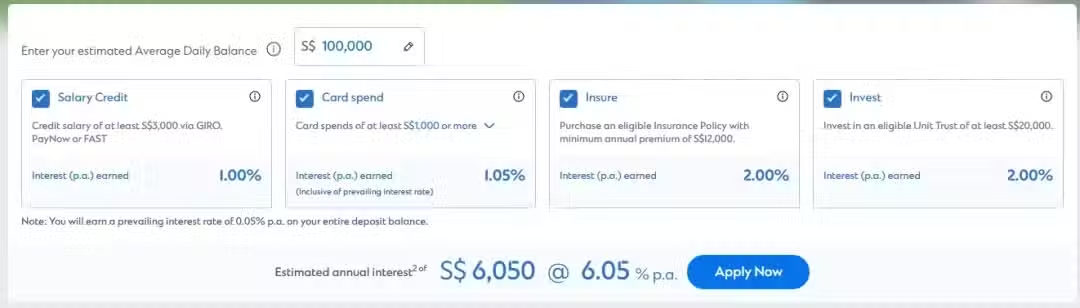

從帳面上看,只要滿足一些要求,能獲得的實際利率為6.05%,令人印象深刻。

①信用卡消費-高達1.05%(包括基本利率)

如果你達到了信用卡的最低消費限額1000新幣,你存入的前10萬新幣的額外利息。就可以獲得每年1.05%的利息。

②存入工資- 1.0%

每月存入3000新幣的工資進你的Bonus$aver帳戶,你將獲得年利率為1.0%的獎勵利息。

③投資和保險(各2.0%,共4.0%)

如果你通過渣打銀行投資了合格的單位信託(最低認購金額:20,000新元)或購買了合格的保單(最低年保費:12,000新元),將分別獲得每年2.0%的額外利率。這意味著如果你在渣打銀行投資並投保,可能獲得高達4.0%的收益。

總的來說,你可以從獎金平均帳戶中賺取卡消費(高達1.05%)+工資信用(2.0%)+投資(2.0%)+保險(2.0%)=每年6.05%。

即使不進行投資或購買保險,也能獲得2.05%的基本利率。

誰適合申請這個戶頭:那些每月收入超過3000新幣的人。

DBS Multiplier

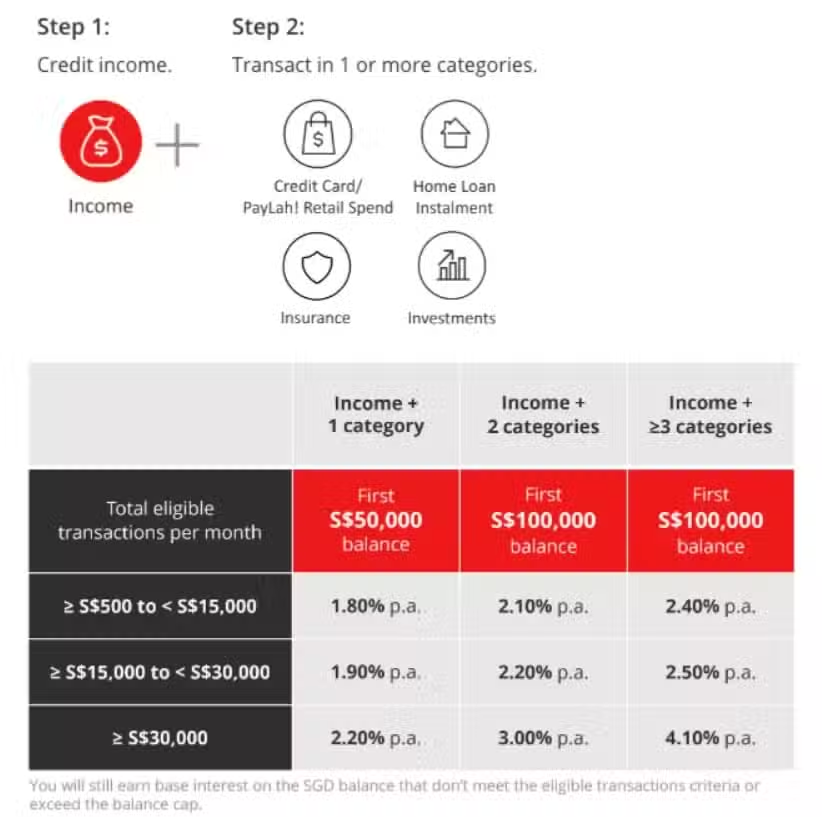

DBS Multiplier帳戶和本文其他介紹的帳戶有所不同,銀行不會根據每項滿足的條件單獨支付利息,而是根據完成條件的總數和總金額來決定,前提是每月都存工資進去。

簡單來說,如果存入了3500新,每月消費是500新幣,這加起來一共4000新幣,能這給你帶來1.8%的收益(屬於+1的分類)。

如果你每月存入10000新,並用卡花費了3000新幣,且每月有2000美元的房屋貸款分期付款通過DBS支付,就符合+2類別。因為總金額來到15000新幣,就能獲得2.2%的利率。

這個帳戶對每月存入的工資甚至都沒有最低額要求,但要獲得獎勵利息,你每月的合格交易總額必須達到或超過500新幣。

誰適合申請這個戶頭:

那些不能滿足其他儲蓄帳戶的最低工資或信用卡消費要求的人可以考慮開通DBS Multiplier帳戶。