-新加坡各大银行定存利率表现不佳,维持在2.5%上下。

- 除了定存账户外,新加坡各大银行还有很多普通账户,同样提供高额利息,最高利率7.5%

- 但想要获得这些利率,还要满足一些条件,不同银行要求不同

最近一段时间,受到外部市场消息的拖累,新加坡的定存利率不太理想,很多银行都只有2.5%左右了。

而且,定存账户毕竟是需要一直把钱存着不能用作他途,灵活性没有那么强。

而在不少新加坡银行,有些储蓄账户的利率也很高,但一般赚高额利息的机制相对复杂,需要满足多种条件。

不同的银行提供不同的利率,有着不同的最低存款金额,哪些最合适,看椰子给你们介绍了~

1)花旗银行 Citi Wealth First Account

花旗银行Citi Wealth First Account的总利率为:基础利息(0.01%)+额外利息(最高7.50%)=7.51%。

只要在开户后满足以下条件,就将获得额外的利息,解锁任意条件就能获得相应利息哦~

①消费支出(+1.5%),每月用这张卡至少消费250新币

②投资(+1.5%),使用账户购买一项或多项新的一次性投资,总额需至少为50000新币/月。投资可包括单位信托、结构性票据和债券

③购买保险(+1.5%),每月购买一份或多份新的单期保费保单,总金额至少为50000新币,且不是用CPF或退休辅助计划SRS购买的保单

④贷款(+1.5%),需要申请至少50万新币的新住房贷款 ⑤储蓄(+1.5%),账户日均余额比上个月增加至少3000新

图源:Moneysmart

如果你满足上述所有交易类别,这个户头最高可获得7.51%的利率。这是本月储蓄账户中最高的利率之一。但实际上,我们大多数人只是将将工资存入账户而已,不要紧,只要存款和支出满足了要求,能获得的利率也有3.01%!每月固定将工资存入账户并不难!

不过,因为高利率绑定了很多花旗银行的其他理财产品,所以椰子更推荐平时就有使用这类产品的人将钱存进来~

Citi Wealth First Account 最低存款余额:15000新币

低余额账户每月管理费:15新币

额外利息适用存款区间:50000-500000新币

2)渣打银行 BonusSaver

渣打银行BonusSaver储蓄账户曾经提供最高的储蓄账户最高利率——7.88% 年利率。

但随着利率一再下调,从2025年1月1日起,只有6.05%年利率了......但是,它依然是全新加坡利率最高的储蓄户头之一!

这个户头的基础利率也只有0.05%,同样需要完成一系列操作后,才能解锁全额利率:

①每月存入至少3000新币工资:+1.0%

②使用这张卡消费至少1000新币:+1.0%

③投资符合条件的单位信托(至少20000新币):在接下来的6个月内获得+2.0%

⑤购买符合条件的保险(至少12000新币):在接下来的6个月内获得+2.0%

图源:moneysmart

如果只满足了基本条件,比如消费和存入工资,那么最高能获得2.05%的利息(0.05%+1.0%+1.0%),也不算太低了......

当然,使用这个户头需要确保的是,每个月的薪水至少要达到3000新币,否则连最容易到手的2%利率都吃不到......

Standard Chartered BonusSaver 最低存款余额:3000新币

低余额账户每月管理费:5新币

额外利息适用存款区间:不高于100000新币

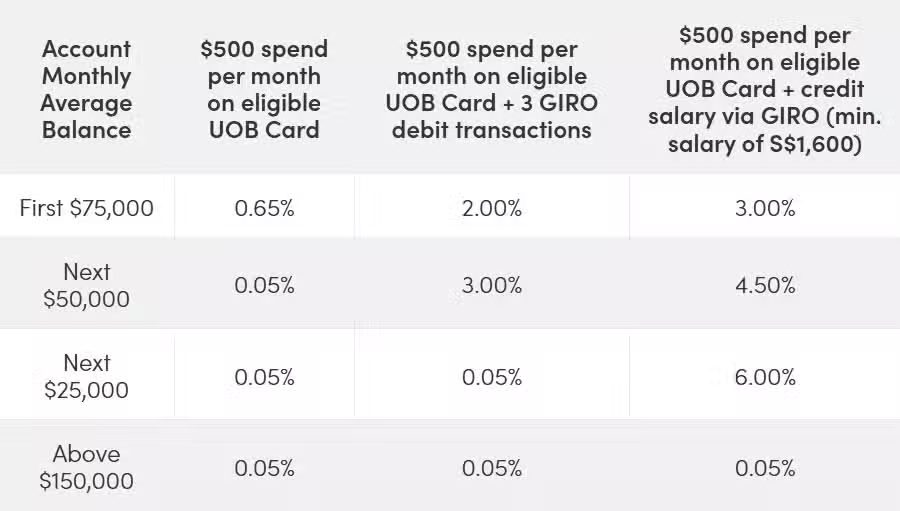

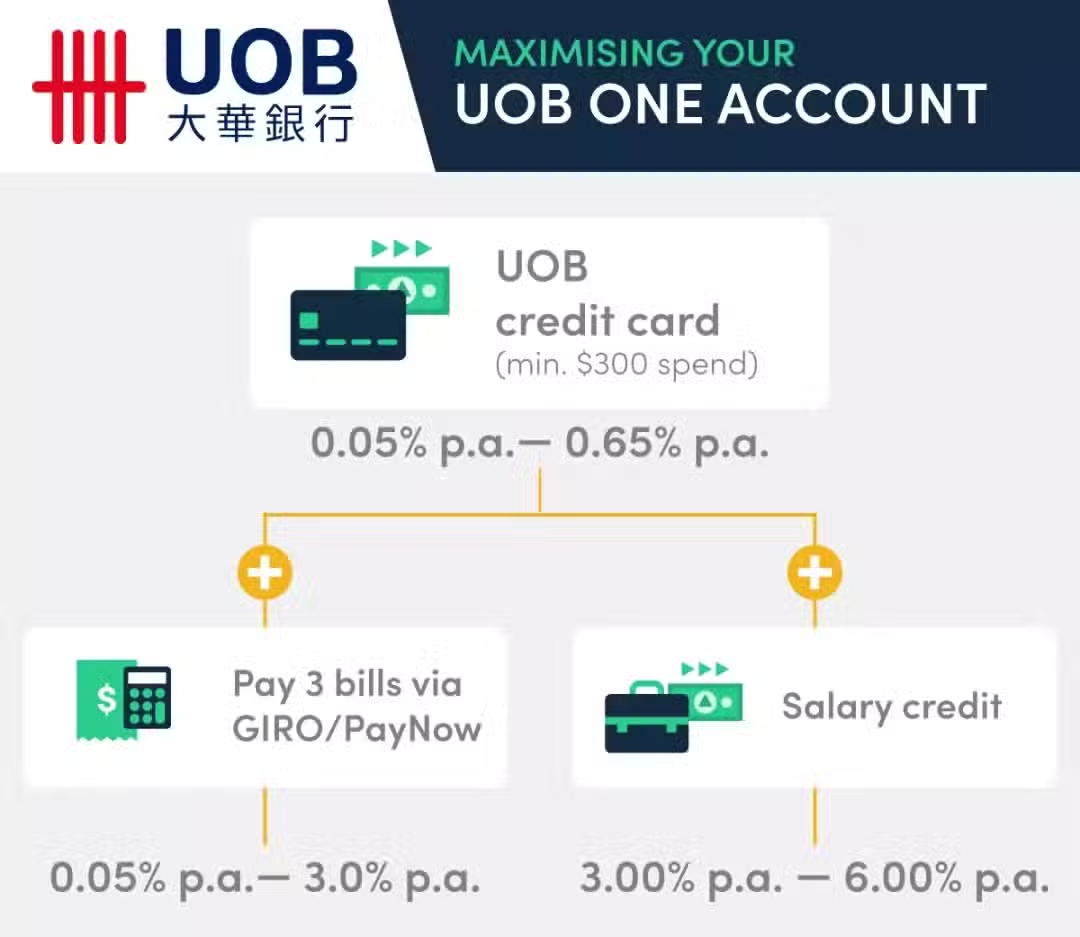

3)大华银行 UOB One Account

对于“新手玩家”来说,大华银行UOB One储蓄户头则相对容易使用得多!毕竟,只要满足存款和消费要求,就能获得满额利率奖励!

然而,和以上两个户头不同,UOB One Account只需要你往里面存钱,然后日常消费就行了。 存的越多,消费得越多,利息就越高,简单!具体档位如下:

但是,只能使用以下这些卡其中的一张消费,才能满足获取高利率的消费要求哦:

UOB One Card

UOB Lady’s Card (all card types)

UOB EVOL Card

Lazada-UOB Card

UOB One Debit Visa Card

UOB One Debit Mastercard

UOB Lady’s Debit Card

UOB Mighty FX Debit Card

图源:moneysmart

当然,这个户头友好的一点是,很适合自雇人士或者退休人士使用。 即使每个月没有固定存入工资,只要每个月通过户头以财路GIRO方式支付三张账单,前75000新币的存款中的50000新币依然能够吃到3%的利息。

UOB One Account 最低存款余额:1000新币

低余额账户每月管理费:5新币(通过网上银行开户前6个月可减免这笔费用)

额外利息适用存款区间:不高于100000新币

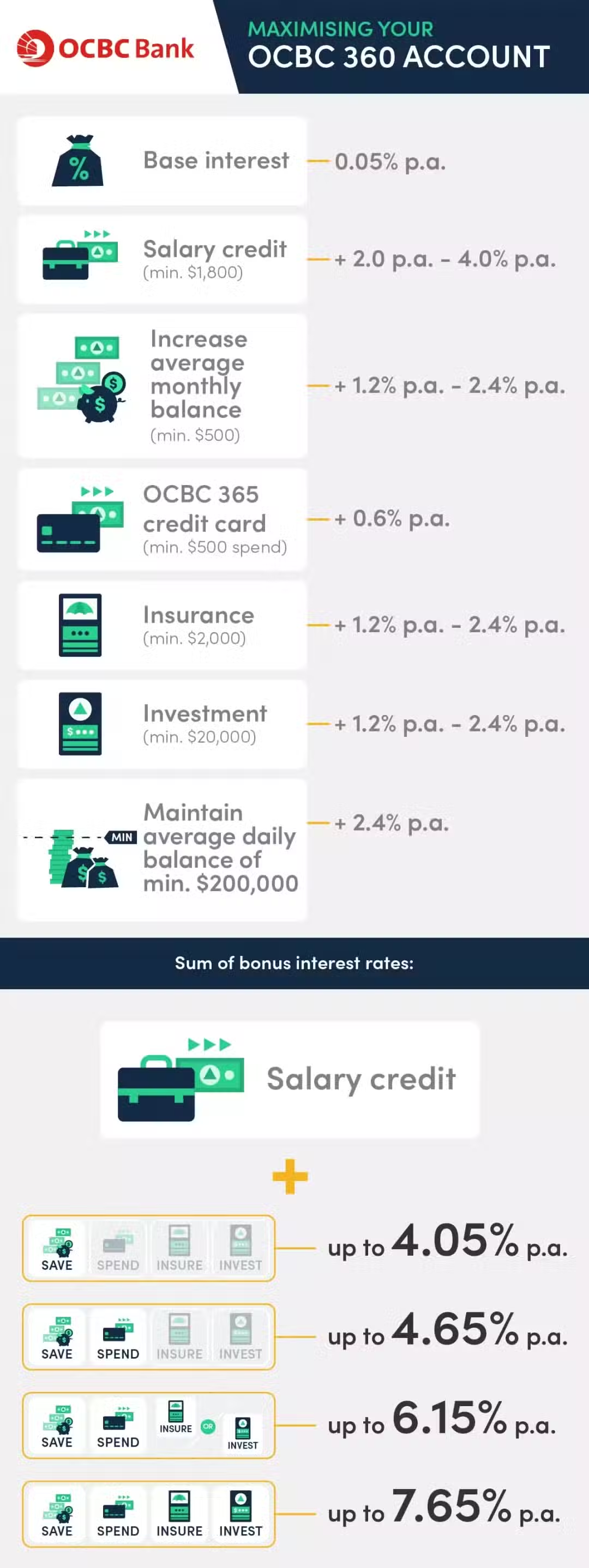

4)华侨银行 OCBC 360 Account

OCBC 360 储蓄账户是目前新加坡利息最高的储蓄账户之一。它的起始利率为每年0.05%,在达到要求后有不同的奖励利率,而且是实际利率!

只要存钱和投资,你存入的前10万新币的资金,就能享受以下利率:

①每月存至少1800新工资,利率+2.0%(首75000新币,下同)和+4.0%(下一个25000新币,下同)

②平均每个月存款余额增加500新币,利率+1.2%和2.4%

③使用选定的华侨银行信用卡消费至少500新,利率+0.6%

④投保选定的保险产品(至少2000新币),利率+1.2%和2.4%

⑤投资选定的理财产品(至少20000新币),利率+1.2%和2.4%

⑥户头上能够维持每日平均余额有20万新币,利率+2.4%

下面可以简单用一图流概括:

图源:moneysmart

OCBC 360比UOB One更复杂,但也更灵活,因为没有强制性要求。这个账户非常适合那些没有达到许多其他储蓄账户规定的3000新币最低工资要求的人。

需要注意的是,想要获得利息,每月500新币的支出仅适用于选定的华侨银行信用卡:

OCBC 365 Credit Card

OCBC INFINITY Cashback Card

OCBC NXT Credit Card

OCBC 90°N

OCBC Rewards Card

OCBC 360 Account 最低存款余额:1000新币

低余额账户每月管理费:2新币(开户第一年减免)

额外利息适用存款区间:不高于100000新币

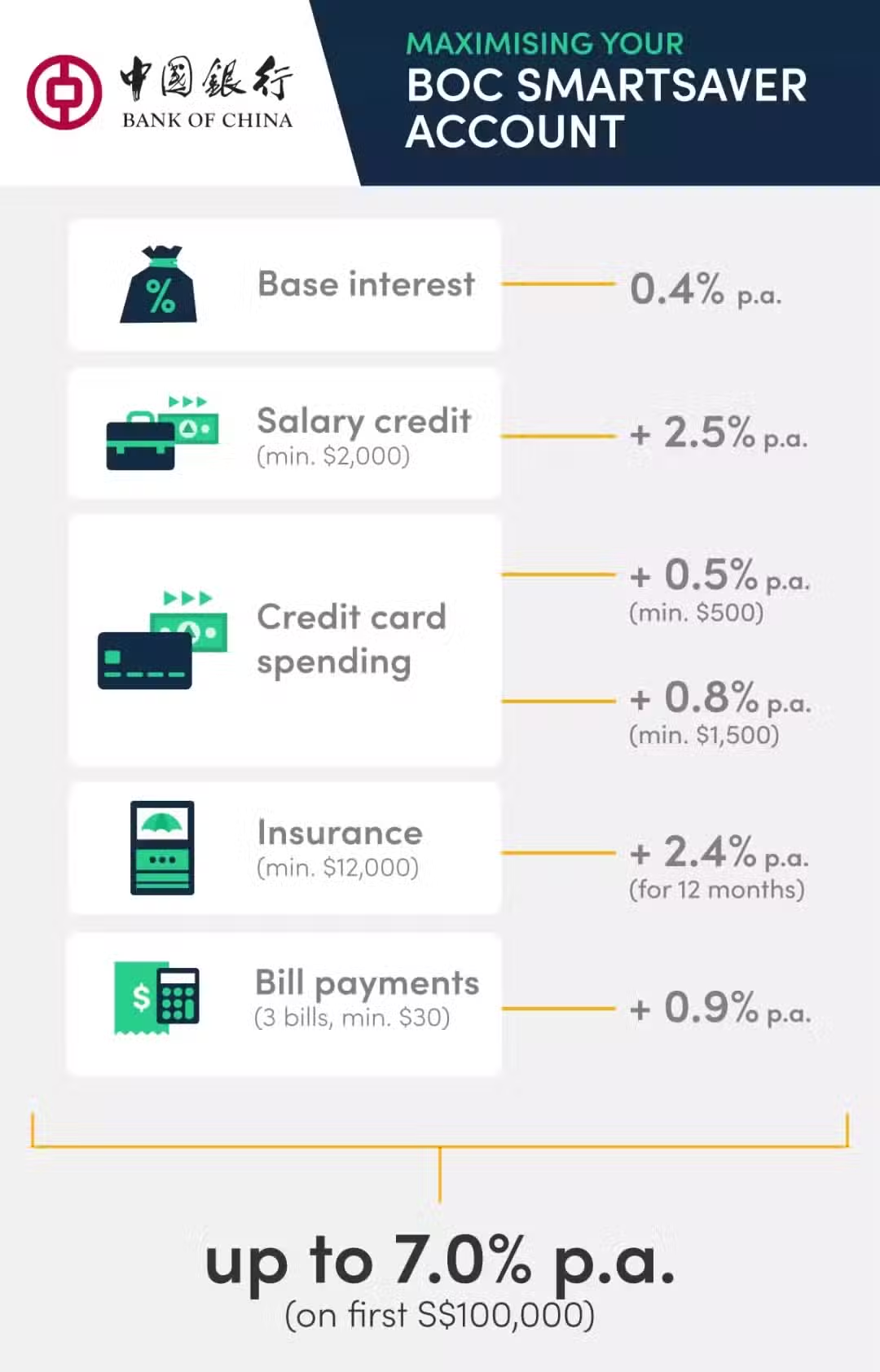

5)中国银行 SmartSaver Account

和其他银行不同,只要使用中国银行SmartSaver账户,基础利率有0.4%,高得多!而且最高可以拿到7.0%的利息!

图源:moneysmart

仅开设账户并将工资(最少2000新币)存入其中,就可享受每年2.5%的超值优惠。

如果使用中国银行信用卡,每月消费至少1500新币,你将获得额外的0.8%利息。如果只是消费了超过500新币,也有0.5%利息。

通过这个户头进行GIRO付款,每月只需3张超过30新的账单,则可另加0.9%的利息。另有2.4%利息,需购买指定保险才能享有连续12个月。

所以,算下来的话,即使不投保,存钱进去也有最少0.4%+2.5%+0.5%(0.8%)+0.9%=4.3%(4.6%)的利息!比中国银行提供的定存利率都高!

中国银行SmartSaver Account 最低存款余额:200新币(但必须在户头内留至少1500新币才能享受额外利率)