低余额账户每月管理费:3新币

额外利息适用存款区间:不高于100000新币

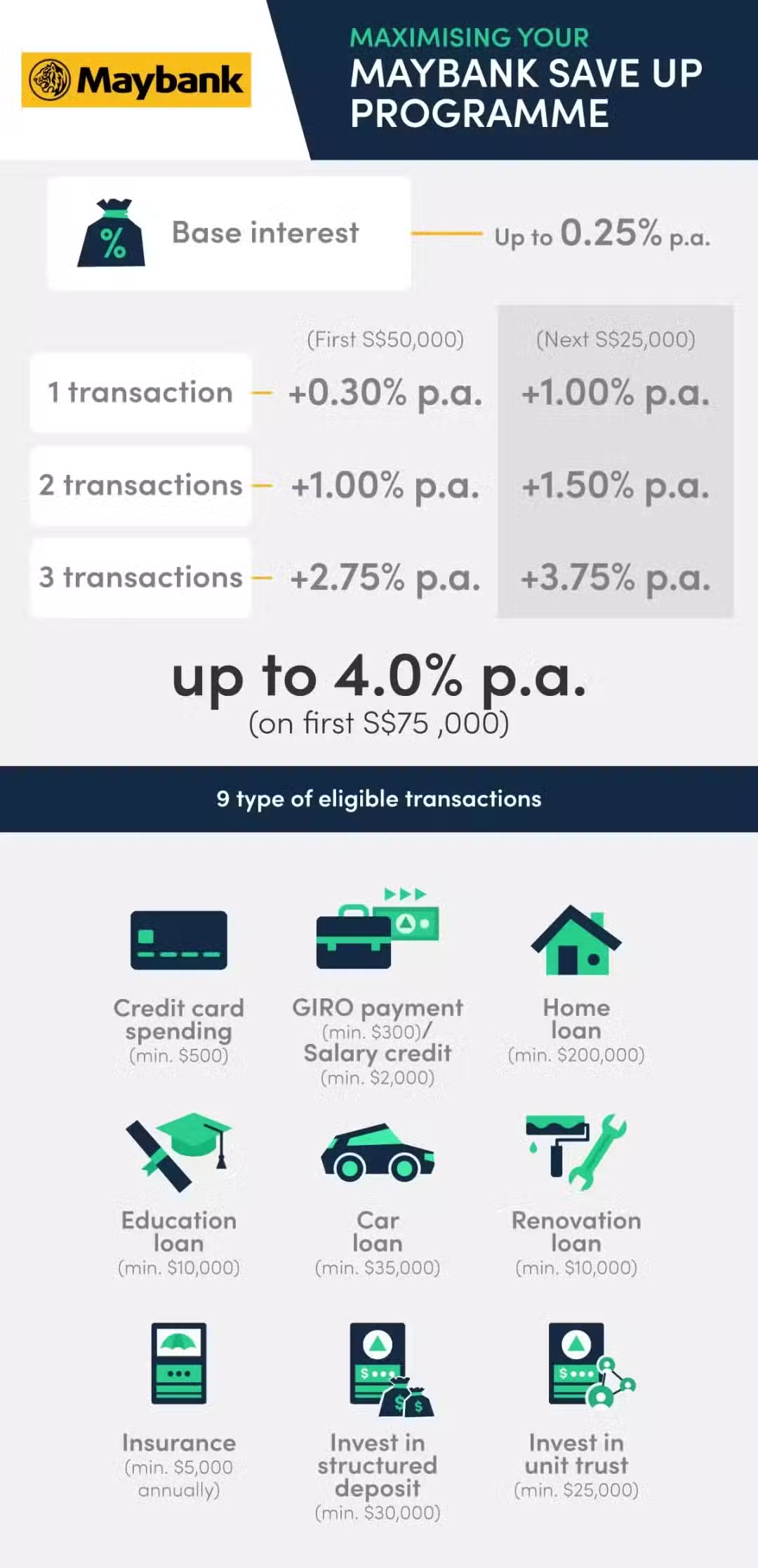

6)马来亚银行 Maybank Save Up Programme Maybank储蓄计划可让你从9种不同的 Maybank产品/服务中进行选择,并获得额外利息:

GIRO付款(最少300新币)或工资入账(最低2000新币)

使用 Maybank Platinum Visa 卡和/或 Horizon Visa Signature 信用卡消费(最低500新币)

投资结构性存款(最低 30,000新币)

投资单位信托(每年最少 25,000新币)

购买保险(每年至少 5,000新币)

住房贷款(最低 200,000新币)

装修贷款(最低 10,000新币)

汽车贷款(最低 35,000新币)

教育贷款(最低 10,000新币)

基础利率为0.25%,但根据满足条件的多少,最终可以获得一共4.0%的利息!

Maybank Save Up Programme 最低存款余额:1000新币

低余额账户每月管理费:2新币(25岁以下开户者减免)

额外利息适用存款区间:不高于50000新币

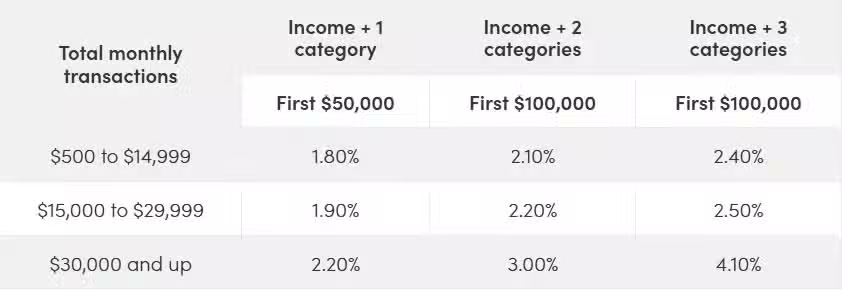

7)星展银行 DBS Multiplier

星展银行的DBS Multipli储蓄户头,同样是要求用户在完成某些条件后,才能获得相对应的利率。

根据完成的不同条件,最高能获得4.1%的利率。

好消息是,不管是将工资存入任意的DBS/POSB户头(不需要是DBS Multiplier户头),或者在指定领域完成消费,加起来每月满足2000新币,就能达到基本条件。

完成的越多,存入款项越多,利率就如上图越高:

申请住房贷款

购买精选保单

投资于精选项目

使用星展银行信用卡或PayLah消费(无最低额度要求)

DBS Multiplier 最低存款余额:3000新币

低余额账户每月管理费:5新币,第一次开户或者不超过29岁的开户者可享受减免

额外利息适用存款区间:不高于100000新币

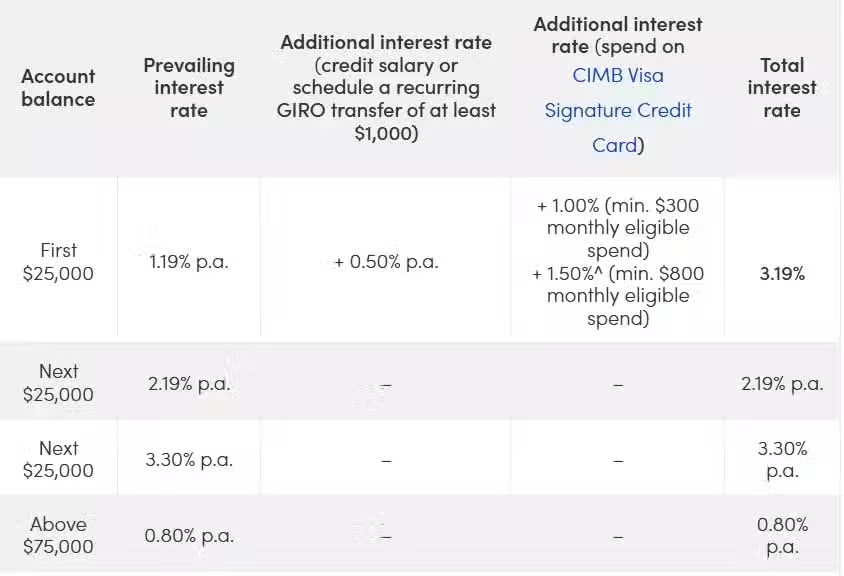

8)联昌银行 CIMB FastSaver Account

与此列表中的其他账户相比,CIMB FastSaver账户的运作方式略有不同。它确实有常见的条件如工资和信用卡消费要求——但这些条件只是为了解锁前25000新币的最高利率(目前为年利率3.19%)。

除了这笔初始自金额外,你无需满足这些要求,其他存入该户头的钱还可享受高达3.30% 的利率。是的,没有达到特定信用卡消费额度的条件、购买保险的要求

CIMB FastSaver最吸引人的一点是,获取利息无需任何要求,他们的只需要你存钱,并且在帐户中至少保留5000新币就够了。

这几乎和定存账户是第一个性质了,现在新加坡能给出超过3%利息的定存户头,可能也只有不到3个......

CIMB FastSaver Account 最低存款余额:1000新币

低余额账户每月管理费:无

额外利息适用存款区间:不高于75000新币

9)POSB SAYE Account

如果你想开储蓄账户,但除了存入资金之外不想做任何事情怎么办?那就存进POSB SAYE户头吧。

这个户头相当简单,你只需要每月将固定金额(50-3000新币不等)存入,然后在2年内完全不提取任何一分钱出来。那么,每年银行将给你3.5%的利息。

所以,这是一个灵活度比定存还低的户头......所以千万不要将自己的紧急储备金存进这个户头里!

图源:moneysmart

10)汇丰银行 HSBC Everyday Global Account

如果你拥有HSBC Everyday Global账户,并且有资格参加HSBC Everyday+奖励计划。

那么,即日起至2024年11月30日,你将最多可获得3.90%的收益。

其中包括,0.05%的现行利率+每年高达2.85%的红利+1.00%HSBC Everyday+ 奖励计划福利。

如需注册该计划,请发送短信至 74722,格式如下: EGA你的账户的前9位数字(例如 EGA 123456789)