新加坡电费又要起价啦!

新能源集团SP Group近日表示,由于能源成本上升,本地10月至12月期间的家庭电费将比上季度增加约9.3%。

接下来三个月,不包括商品和服务税(GST)在内,家庭电费将从原本的每千瓦时19.6分,调高至21.43分,即家庭电费平均调高1.83分。若包括GST在内,第四季度的电费则为每千瓦时22.93分。

新能源集团表示,这意味着在不征收GST的情况下,四房式组屋家庭的每月平均电费将比之前增加7.01元。

这对于很多在家办公的上班族来说也是一笔不菲的开支啊!

大家的薪水还都没有涨。甚至有些跌幅不少。如果雪上加霜又赶上突然失业...想来日子也不好过啊!

不过从2018年新加坡逐渐开放电力市场以来

所有居民都可以通过自由选择电力商来节约用电支出。在过去2年间OEM已逐渐完善,越来越多的家庭享受到了这一政策的福利。从而每月都可以节省下一笔可观的钱~

合约即将到期的家庭,也可以选择更为划算的配套。

大家都知道新加坡地方小,完全城市化。资源全靠进口,发电原料也不例外。新加坡发电厂的原料95%以上是进口天然气所以国际市场的价格波动,也会一定程度上影响到新加坡的进口天然气价格,从而也会间接决定我们的电价。

但是为了避免近期石油市场的价格波动带来的不稳定因素,影响新加坡的日常生活。居民用电价格是每三个月才重新评估一次的。评估价格根据上一季度的天然气价格、电力设施服务等成本决定。

在开放电力市场之前几十年间全岛居民用电都是从SP集团购买(新能源服务有限公司)。坡岛居民在用电方面没有选择权。

2018年开放电力市场之后,由SP集团的一家独大,变成了十几家电力商相互竞争的局面。

电力商们为了争取客户也纷纷推出了优惠电价配套,从而使得更换电力商的居民家庭可以普遍节约20%~30%的买电支出算一算每年可以节约不少钱哦!

而且电力商只负责卖发电、运输的集团仍然没有变。无需担心供电稳定、质量等问题也就是说无论你在哪家电力商买电买到的电都是一样的只是价格不同而已。

一般来说,电力商会有两种配套:

一种是固定电价配套

另一种是折扣电价配套

固定电价配套就是可以帮助你规避电价起伏带来的变化。无论合约内基础电价如何变化,你的电力商卖给你的电价都是不变的。

而折扣电价配套的价格,是跟着每季度的基础电价变化的。但是好处是电力商会给你一个折扣,比如说20%。

让你的用电价格永远低于每季度的基础电价。

大家可以好好做一下功课了解对比一下价格和自家过去12个月内的电费账单。来确认哪个pl计划和电力供应商最适合你。

注意签合同之前也要仔细阅读押金、提前解约罚款等条款。

千万不要因为一点诱人的赠品就签合约哦。

CPF医保部分也要调高

无独有偶!CPF在医保方面有了一些重大的调整,主要是医保保费明年起要调高了,另外医保的覆蓋也有所加强。

加入终生健保计划是强制执行的,全岛约390万的公民和PR都自动被覆蓋,不能退出。

保费将完全由公积金保健户头Medisave支付。

现在这项计划已经推行5年了,随着索偿人数和索偿额都显著增加,当局准备调高保费。

也就是要从你的Medisave扣更多的钱……

从明年起,各年龄层的保费都将提高,但中低收入者、立国一代和建国一代年长者将继续获得保费津贴。

所有本地公民下来两年也会获得一次性冠病津贴,分别抵消明后年保费增幅的七成和三成。

同时,终身健保的索偿范围也会扩大,每个保单年的索偿顶限将从目前的10万元上调至15万元。

终身健保理事会已展开终身健保首个重大检讨和公共咨询活动。理事会指出,过去四年的赔付额上涨近四成,索偿人数也增加约三成,因此有必要调高保费,以应付日益增长的索偿额。

每年保费增加多少?

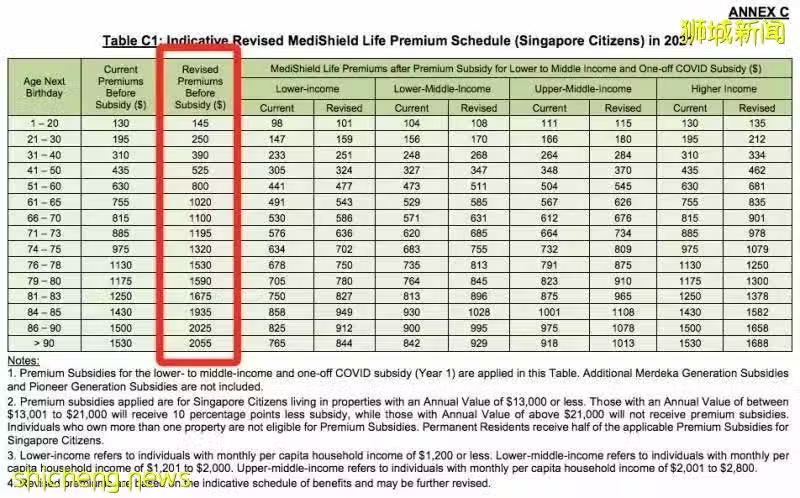

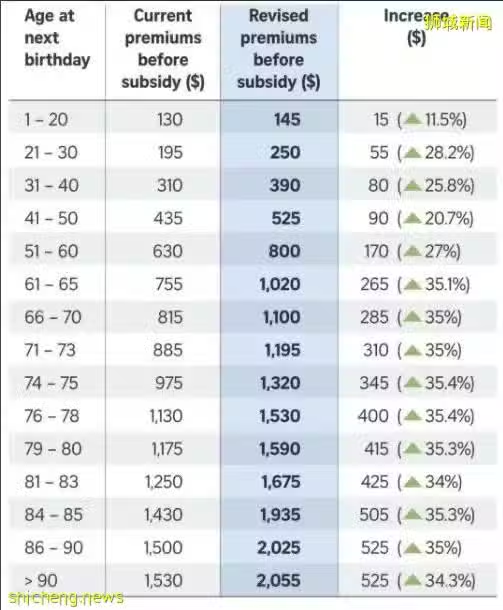

从明年2021年起,各年龄层的保费都将提高,增幅介于11%到35%。

因为不同年龄段、不同家庭收入的人保费本身不一样,预计增加的金额从$15至$525新币/每年。

红色框内为上涨后补贴之前的的每年保费

我们看到年轻人,20-50岁之间的,每年保费上涨金额不超过百元新币。

年长人士上涨的幅度就比较大,其中60岁以上的人保费增幅最大。

例如明年生日为66岁的保户,扣除各类津贴前的每年保费将从目前的815元增至1100元。

受访年长者表示,虽然理解因通货膨胀等原因,须调高索偿顶限,进而导致保费上涨,但计入各项津贴后,他们须付的保费仍显著增加,因此担心会加重负担。

尽管终身健保一系列保险项目可索取的最高赔偿金额预计会提高,但受访年长者认为,保费上涨多达35%仍是个不小数目。

在新加坡还是有为数不少的居民还是会继续购买商业保险作为必要的医药费补充。而之后的商业保险部分的保额是否也会进一步的水涨船高,还有待进一步的观察。

因而年轻人需要更加努力提高自己的财务状况,继续储蓄、谨慎支出。同时为自己的退休生活建立足够而必要的储备金。

这样年长后就能更好的安排自己的退休生活!