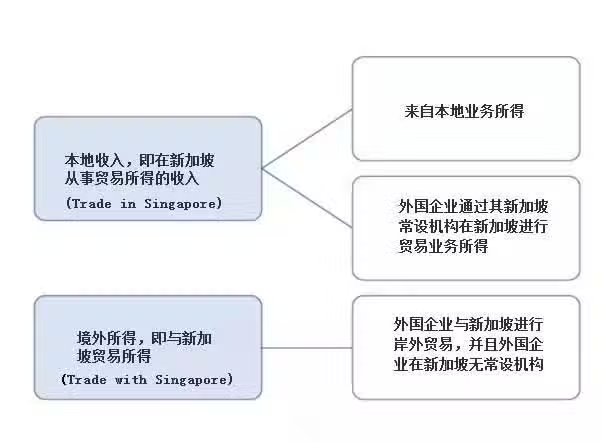

在新加坡的贸易(Trade in Singapore)

vs

与新加坡的贸易(Trade with Singapore)

1. 新加坡所得税法对贸易收入(Trade Income)的总原则

根据新加坡所得税法第10 (1)(a)条,不管一个企业是否是新加坡税务居民,如果其贸易收入是在新加坡产生的 (i.e.Trade in Singapore) ,就被视为来源于新加坡, 那企业就会被征税。

然而,与新加坡的贸易 (i.e. Trade with Singapore) 则不同,如果一个外国企业通过其在新加坡的常设机构在新加坡进行贸易,那么其由新加坡常设机构贡献的贸易收入所得视为来源于新加坡,应该在新加坡纳税。

如果一个外国企业没有在新加坡设常设机构, 其与新加坡贸易伙伴进行贸易而产生的收入如果不发生在新加坡,则被视为境外所得,是不在新加坡所得税法管辖范围之内,无须在新加坡纳税。

2.在新加坡贸易(Trade in Singapore )vs与新加坡贸易 ( Trade with Singapore)

3.常设机构

常设机构概念主要用来确定在一个司法管辖区是否存在一个固定的营业场所,企业的业务是否通过该营业场所进行。常设机构的定义很重要,因为归属于该常设机构的业务利润应在该司法管辖区纳税。

新加坡所得税法的对常设机构的定义 (新加坡所得税法第s 2(1)条)不同于双边课税协定里的定义,如果两者有歧义,以双边课税协定里对常设机构的定义为准。

第五条 常设机构

一、在本协定中,“常设机构”一词是指企业进行全部或部分营业的固定营业场所。

二、“常设机构”一语特别包括:

1.管理场所;

2.分支机构;

3.办事处;

4.工厂;

5.作业场所;以及

6.矿场、油井或气井、采石场或者其他开采自然资源的场所。

三、“常设机构”还包括:

(一)建筑工地,建筑、装配或安装工程,或者与其有关的监督管理活动,但仅以该工地、工程或活动连续六个月以上的为限;

(二)企业通过雇员或雇佣的其他人员在缔约国一方提供的劳务活动,包括咨询劳务活动,但仅以该性质的活动(为同一项目或相关联的项目)在任何十二个月中连续或累计超过六个月以上为限。

四、虽有本条上述规定,“常设机构”应认为不包括:

(一)专为储存、陈列或者交付本企业货物或者商品的目的而使用的设施;

(二)专为储存、陈列或者交付的目的而保存本企业货物或者商品的库存;

(三)专为另一企业加工的目的而保存本企业货物或者商品的库存;

(四)专为本企业采购货物或者商品,或者搜集情报的目的所设的固定营业场所;

(五)专为本企业进行其他准备性或辅助性活动的目的所设的固定营业场所;

(六)专为本款第(一)项至第(五)项活动的结合所设的固定营业场所,如果由于这种结合使该固定营业场所的全部活动属于准备性质或辅助性质。

五、虽有第一款和第二款的规定,当一个人(除适用第六款规定的独立代理人以外)在缔约国一方代表缔约国另一方的企业进行活动,有权并经常行使这种权力以该企业的名义签订合同,这个人为该企业进行的任何活动,应认为该企业在首先提及的缔约国一方设有常设机构。除非这个人通过固定营业场所进行的活动限于第四款的规定,按照该款规定,不应认为该固定营业场所是常设机构。

六、缔约国一方企业仅通过按常规经营本身业务的经纪人、一般佣金代理人或者任何其他独立代理人在缔约国另一方进行营业,不应认为在该缔约国另一方设有常设机构。但如果这个代理人的活动全部或几乎全部代表该企业,并且该代理人和该企业之间商业和财务关系的条件不同于独立企业之间关系的条件,不应认为是本款所指的独立代理人。

七、缔约国一方居民公司,控制或被控制于缔约国另一方居民公司或者在该缔约国另一方进行营业的公司(不论是否通过常设机构),此项事实不能据以使任何一方公司构成另一方公司的常设机构。

4.在新加坡设立常设机构并不一定意味着贸易收入来自新加坡

特别强调的是根据新中双边课税协定第五条第四小条, 新加坡国内税务局澄清了如果常设机构在新加坡有下列活动:

(i)在新加坡只有采购职能

(ii)货物储存和交付在新加坡但不进行交易活动,

即使该常设机构符合新加坡所得税法第2(1)条的有关常设机构的定义,也不会依据新加坡所得税法第10条征税。(见1977年12月20日财政部发表的新闻声明)。

根据上述规定,外国企业可以在新加坡设立常驻机构,只要该常设机构没有产生新加坡收入,就无需在新加坡交税。

显然,在新加坡设立常设机构并不一定意味着贸易收入来自新加坡。原则上,在新加坡是否有常设机构这个问题与贸易收入是否在新加坡产生的是没有必要关联的。

5.税务筹划

如何合理的避税,以期实现利润最大化?

1.与新加坡的贸易 (Trade with Singapore) NOT 在新加坡的贸易 (Trade in Singapore);

2.最好不要在新加坡有常设机构;

3.如果需要常设机构,可做些新中双边课税协定第五条第四小条所规定的辅助性的活动。