新加坡欢迎外资前来投资,为了吸引优质的外资投资者,政府出台了很多政策,还推出了很多税务豁免计划及优惠政策,今天我们就来一起了解一下新加坡常见的税务豁免计划及税收优惠政策吧!

01 企业所得税税收优惠

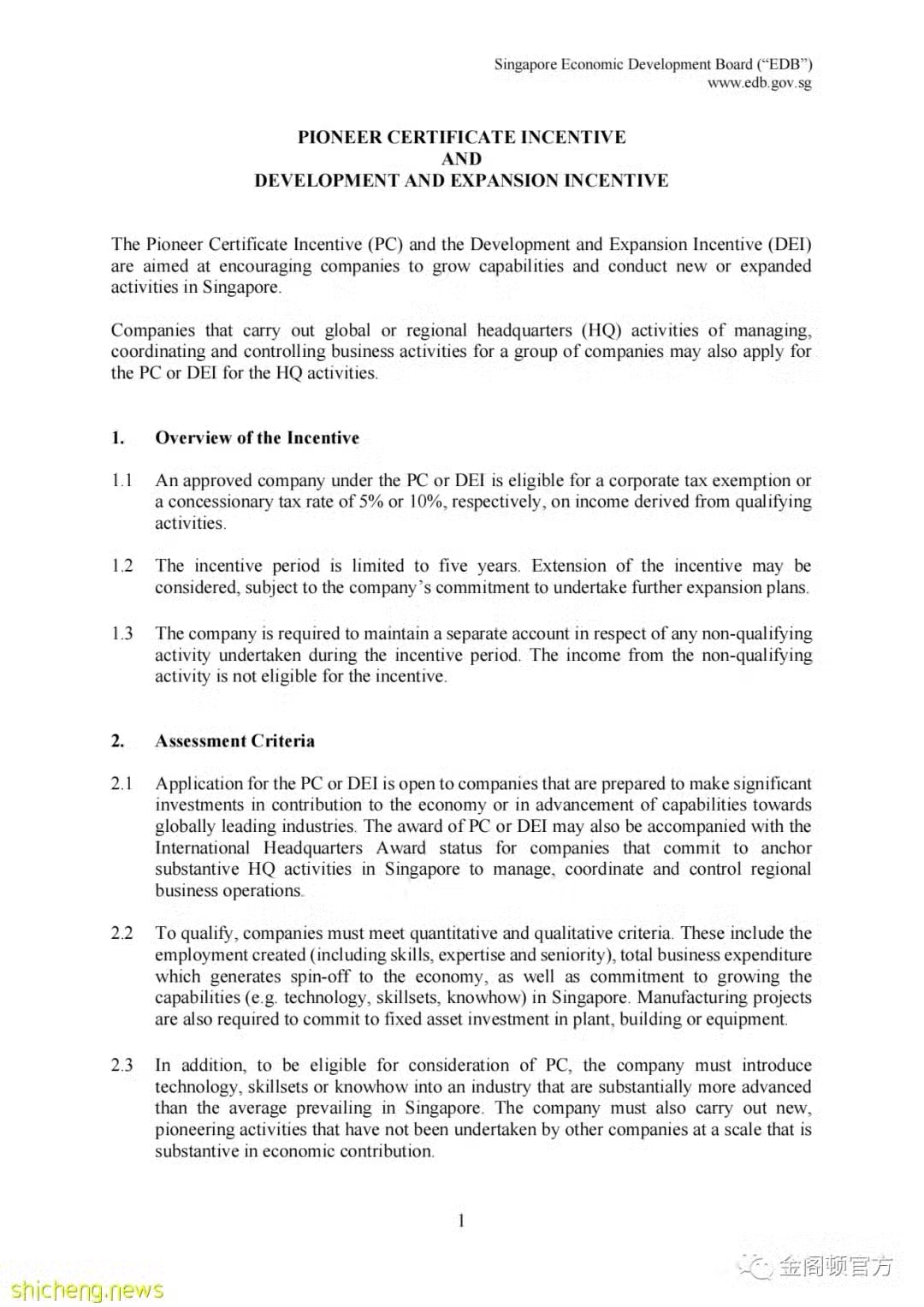

1.先锋企业优惠(PC) 与发展与扩张优惠 (DEI)

该项优惠的目的是鼓励企业积极从事促进新加坡经济和科技发展的经营活动。开展全球或地区总部 (HQ) 管理活动的公司,协调和控制一组公司的业务活动也可以申请总部活动的 PC 或DEI。

根据 PC 或 DEI 获得批准的公司有资格获得公司税豁免或对符合条件的收入分别征收 5% 或 10% 的优惠税率活动。激励期限为五年,根据实际情况可能会延长激励措施。

2.区域总部计划(RHQ)/全球总部计划(IHQ)

总部计划适用于所有在新加坡境内建立或注册的、为其区域性的或全球性的公司网络提供总部服务的企业。对于将实质性的总部职能放在新加坡,用以管理、协调和控制区域业务运营的企业,其总部业务收入可享受5%或10%的优惠税率,一般情况下,它会与“先锋企业优惠”或“发展与扩张计划”一同授予。

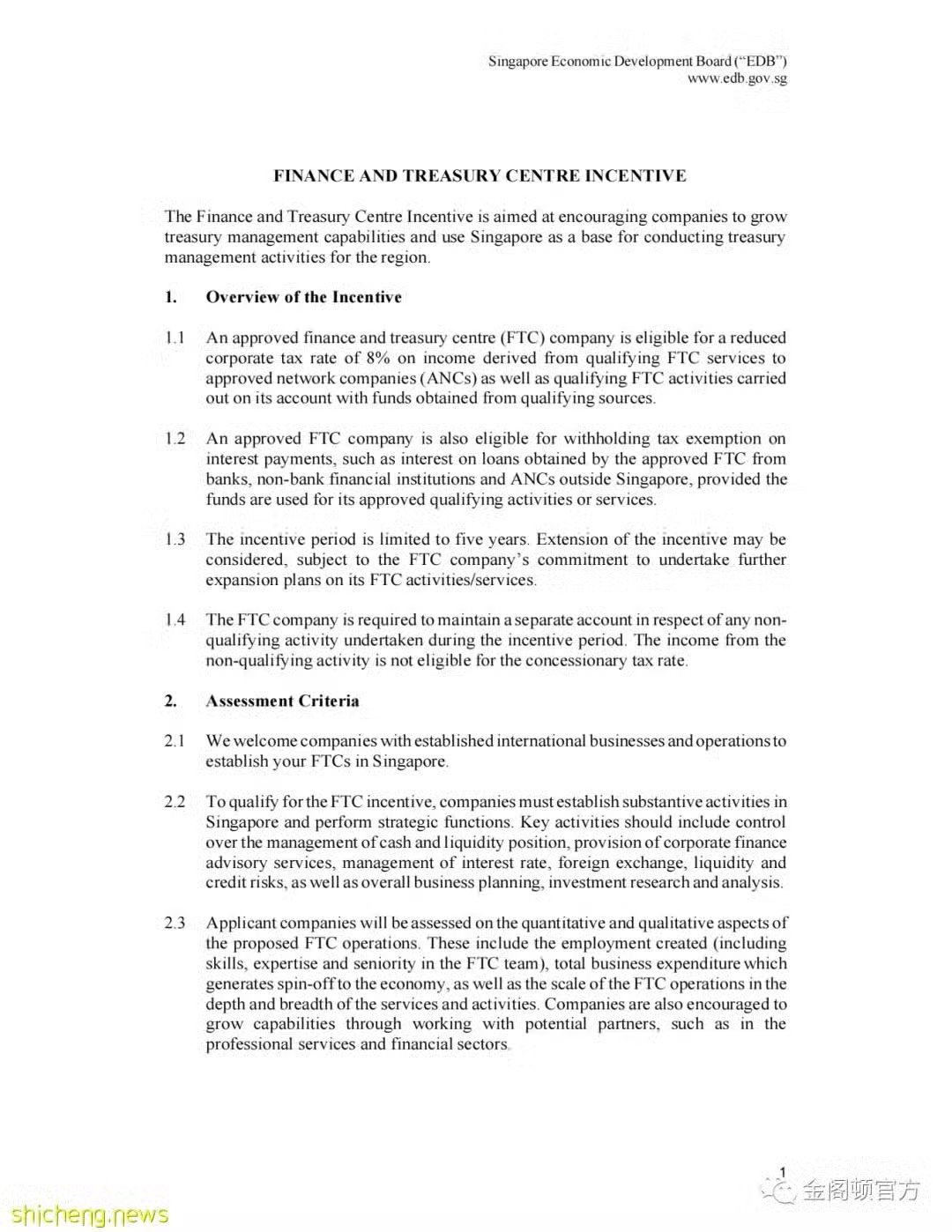

3.金融与财资中心( FTC )优惠

金融与财资中心(The Finance and Treasury Centre,简称FTC)优惠旨在鼓励企业提高财务管理能力,并将新加坡作为其开展战略性金融和财资管理活动的基地。 经批准的金融与财资中心 (FTC) 的公司有资格获得税务减免,经批准的FTC公司符合条件的所得收入的公司税率为 8%,经批准的 FTC 公司也有资格获得预扣税豁免利息支付,例如经批准的FTC 公司被允许从新加坡以外的银行、非银行金融机构等,获得资金用于其批准的合格活动或服务,激励期限为五年,如果公司承诺在新加坡进行进一步的扩张计划,可能会延长激励期限。

4.飞机租赁计划(ALS)

飞机租赁计划(Aircraft Leasing Scheme,简称ALS)旨在鼓励企业发展飞机租赁能力,促进新加坡飞机租赁业的发展。

经批准的飞机租赁公司来自租赁飞机或飞机发动机等合格辅助设备的收入都可以享受8% 的优惠税率,经批准的飞机租赁公司也有资格获得预扣税豁免,激励期限为五年,如果公司承诺在新加坡进行进一步的扩张计划,可能会延长激励期限。

5.企业研究优惠计划(RISC)

企业研究优惠计划(The Research Incentive Scheme for Companies,简称RISC)通过支持科技领域的项目,鼓励研发能力和科技的发展。

6.知识产权(IP)发展优惠计划 (IDI)

知识产权发展优惠计划(IP development Incentive,简称IDI)旨在鼓励研究与开发(研发)活动所产生的知识产权的使用和商业化。

在2017年新加坡财政预算案声明中,财政部长宣布推出知识产权发展优惠计划(The Intellectual Property Development Incentive,简称IDI),鼓励研发机构使用知识产权(IP)。经批准的 IDI 公司有资格享受 5%的税务优惠或在激励期内获得的合格知识产权收入10%的税务优惠,激励期以不超过十年的初始期限为限,可以是进一步延长一个或多个不超过十年的期限。IDI计划截止到2023年12 月31 日。

7.投资免税

经批准后,从事符合规定项目的企业可获得除一般折旧的税收扣除外的投资免税额,金额为在投资生产设备过程中发生的投资额乘以特定比例(最高为 100%)。根据现有条例,2024 年1月1日以后,将不再批准享受该优惠政策。

8.研发 (R&D) 税收措施

研发税收减免是为了鼓励在新加坡进行普遍的研发,并培养新加坡的人民和企业的创新能力。

详情访问以下网址获得更多信息:

https://www.iras.gov.sg/taxes/corporate-income-tax/income-deductions-for-companies/business-expenses/research-development-(r-d)-tax-measures

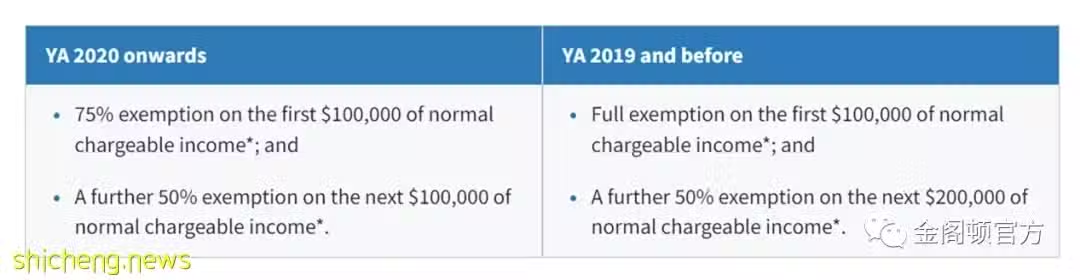

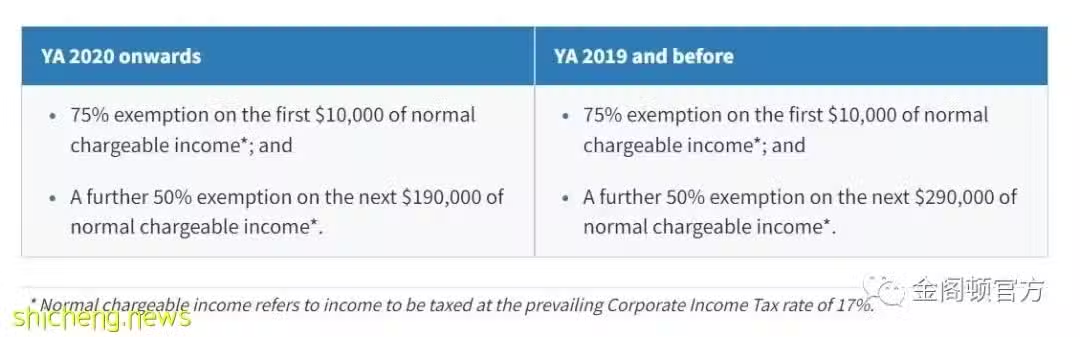

9.针对新企业的免税计划

在一定条件下,新建立的新加坡(税收)居民企业的应税收入中,前10万新币的部分可获得 75%免税,10万-20万新币的部分可获得 50%的税收减免。该项免税政策只在符合规定的企业成立的前三年内有效。新成立公司的免税计划和公司的部分免税计划是可用于减少公司税单的税收减免。

新成立公司的免税计划是根据 1947 年所得税法第 43 条在 2005 年评估年 (YA) 引入的,以支持创业和发展新加坡的本地企业。在 2018 年预算中宣布,该计划下的免税将从 2020 年开始修订,因为对公司建设能力的其他支持已得到加强。

新成立公司的免税计划和公司的部分免税计划的免税情况请访问以下网址:

https://www.iras.gov.sg/taxes/corporate-income-tax/basics-of-corporate-income-tax/corporate-income-tax-rate-rebates-and-tax-exemption-schemes

10.针对处置股票资产产生的资本利得的税收确定性

为保障税收确定性,在 2012 年 6 月 1 日至 2027 年 12 月 31 日期间,企业因处置普通股获得的资本利得无需纳税,前提是该符合条件的投资方公司在处置相关股份前,连续 24 个月或以上在法律和实际权益上持有该被投资公司 20%以上(含 20%)的普通股。自 2022 年 6 月 1 日起,以上税收确定性不适用于处置从事持有、交易和开发不动产业务的非上市公司股票产生的收入。

11.金融部门激励计划(FSI)

金融部门激励 (FSI) 计划适用于持牌金融机构,无论是大型全能银行、基金经理还是资本市场参与者等,只要符合条件都可以申请。该项计划旨在鼓励新加坡境内高增长和高附加值的金融业务的发展。经核准的新加坡境内的FSI企业,从事符合条件的经营活动获得的所得可享受 5%、10%、12%或 13.5%的优惠税率。根据 2018 年预算案计划,FSI 计划将延期至2023年12月31日。

12.保险业务发展 (IBD) 计划

保险业务发展 (IBD) 计划适用 于持牌保险公司,无论是大型综合保险公司、再保险公司还是专业保险公司等,只要符合条件就可以申请。

13.海事部门激励计划(MSI)

通过提供合格的的海运相关支持服务的增量收入可享有10%的优惠税率,优惠期为5年。合格的航运相关支持服务包括:船舶经纪、代理货运协议(FFA)贸易、船舶管理、船舶代理、货运代理及物流服务以及与合格且经批准的关联方进行与船运有关的商业活动。

14.全球贸易商计划(GTP)

全球贸易商计划 (GTP) 为符合条件的交易收入提供 5%或10%的企业税率,为期三至五年。符合条件的交易收入包括来自实物交易、实物交易经纪收入、衍生品交易收入以及结构性商品融资活动、资金活动和与并购相关的咨询服务的收入。 要获得 GTP 资格,公司必须在新加坡拥有大量业务并满足严格的量化标准(包括就业和当地支出)。在新加坡拥有更成熟业务的大型企业也应履行战略职能,例如合规和风险管理、金融、衍生品和物流管理。公司还必须致力于充分利用新加坡的银行、金融基础设施、物流、仲裁和其他支持服务,并为新加坡的人力发展做出贡献。