新加坡歡迎外資前來投資,為了吸引優質的外資投資者,政府出台了很多政策,還推出了很多稅務豁免計劃及優惠政策,今天我們就來一起了解一下新加坡常見的稅務豁免計劃及稅收優惠政策吧!

01 企業所得稅稅收優惠

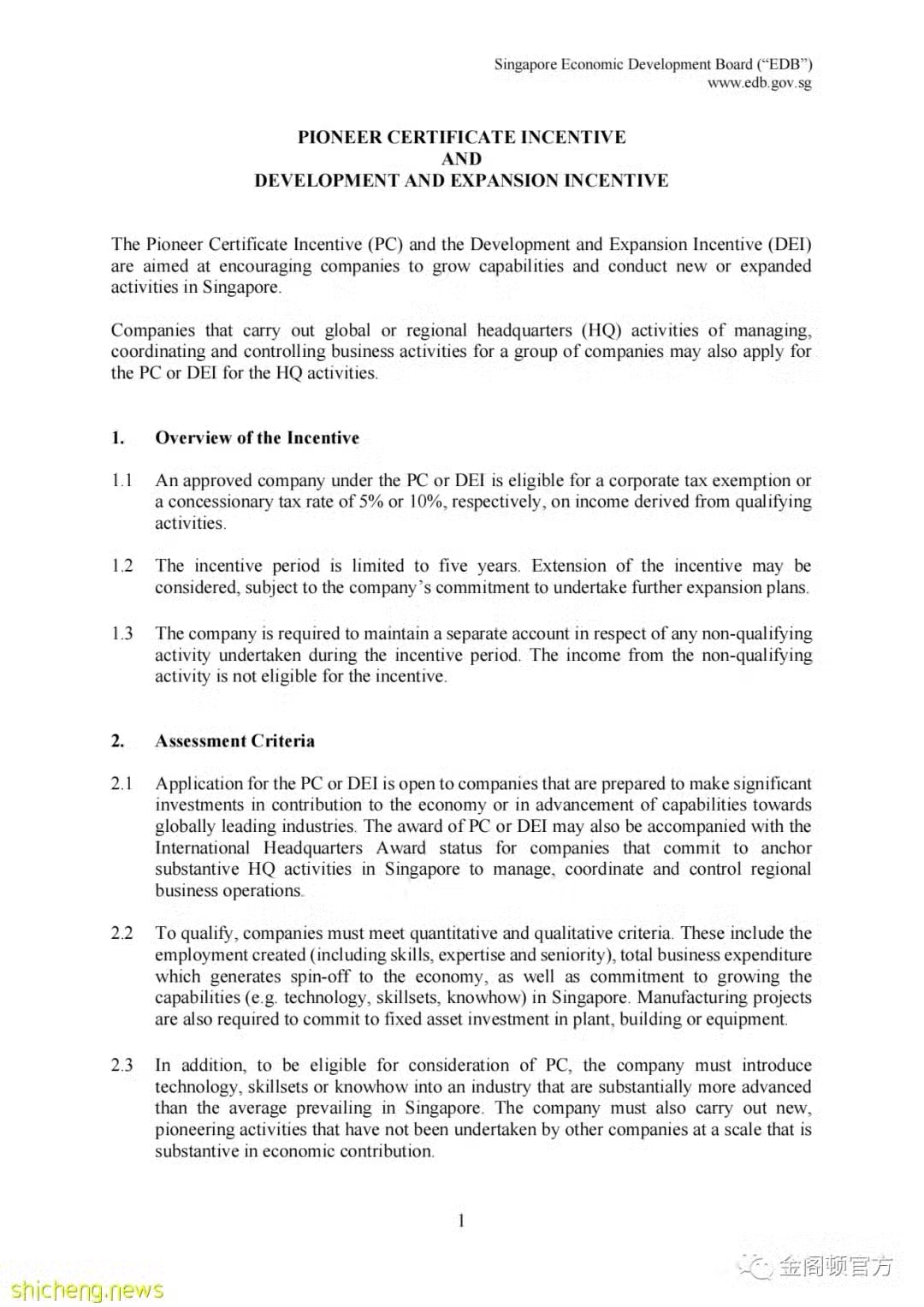

1.先鋒企業優惠(PC) 與發展與擴張優惠 (DEI)

該項優惠的目的是鼓勵企業積極從事促進新加坡經濟和科技發展的經營活動。開展全球或地區總部 (HQ) 管理活動的公司,協調和控制一組公司的業務活動也可以申請總部活動的 PC 或DEI。

根據 PC 或 DEI 獲得批准的公司有資格獲得公司稅豁免或對符合條件的收入分別徵收 5% 或 10% 的優惠稅率活動。激勵期限為五年,根據實際情況可能會延長激勵措施。

2.區域總部計劃(RHQ)/全球總部計劃(IHQ)

總部計劃適用於所有在新加坡境內建立或註冊的、為其區域性的或全球性的公司網絡提供總部服務的企業。對於將實質性的總部職能放在新加坡,用以管理、協調和控制區域業務運營的企業,其總部業務收入可享受5%或10%的優惠稅率,一般情況下,它會與「先鋒企業優惠」或「發展與擴張計劃」一同授予。

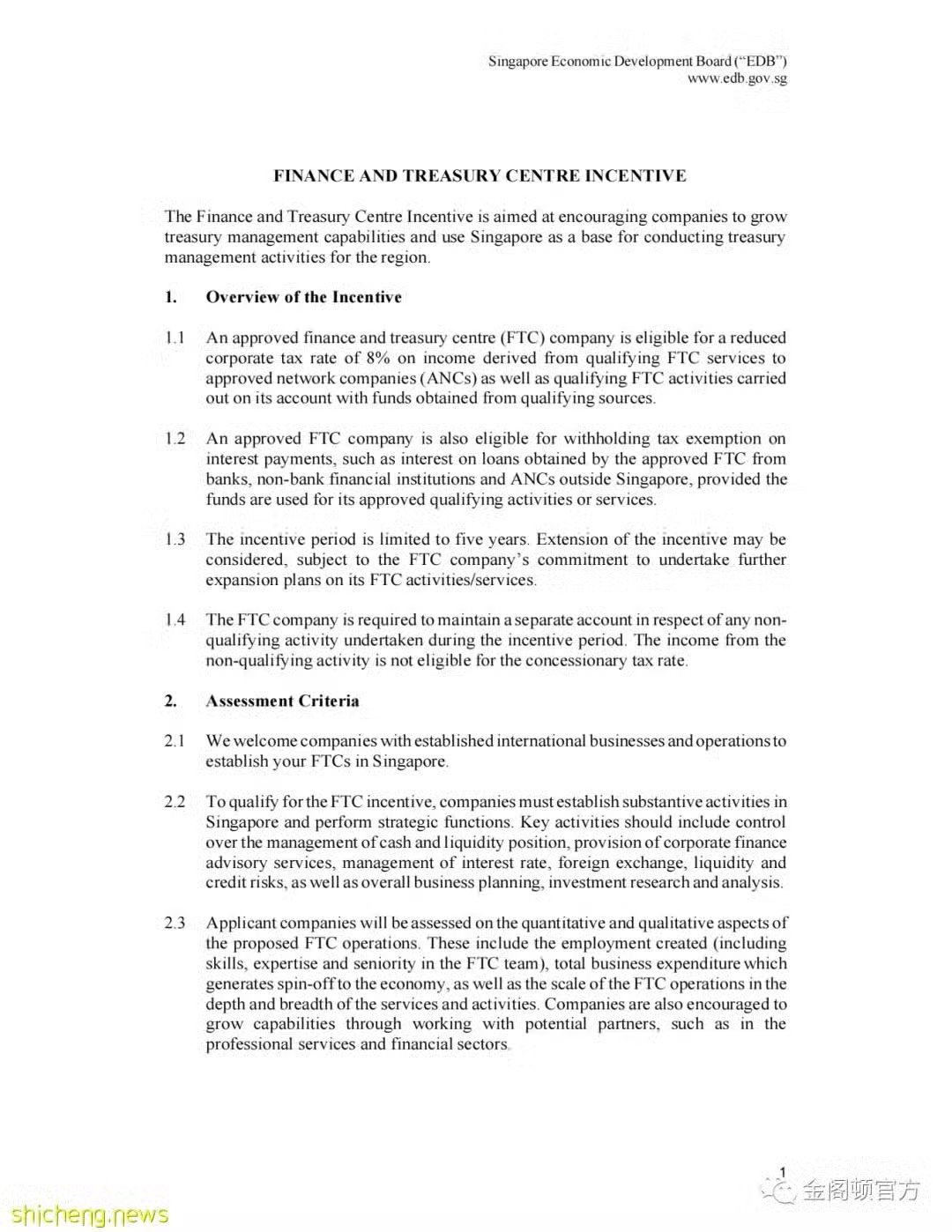

3.金融與財資中心( FTC )優惠

金融與財資中心(The Finance and Treasury Centre,簡稱FTC)優惠旨在鼓勵企業提高財務管理能力,並將新加坡作為其開展戰略性金融和財資管理活動的基地。 經批准的金融與財資中心 (FTC) 的公司有資格獲得稅務減免,經批准的FTC公司符合條件的所得收入的公司稅率為 8%,經批准的 FTC 公司也有資格獲得預扣稅豁免利息支付,例如經批准的FTC 公司被允許從新加坡以外的銀行、非銀行金融機構等,獲得資金用於其批准的合格活動或服務,激勵期限為五年,如果公司承諾在新加坡進行進一步的擴張計劃,可能會延長激勵期限。

4.飛機租賃計劃(ALS)

飛機租賃計劃(Aircraft Leasing Scheme,簡稱ALS)旨在鼓勵企業發展飛機租賃能力,促進新加坡飛機租賃業的發展。

經批准的飛機租賃公司來自租賃飛機或飛機發動機等合格輔助設備的收入都可以享受8% 的優惠稅率,經批准的飛機租賃公司也有資格獲得預扣稅豁免,激勵期限為五年,如果公司承諾在新加坡進行進一步的擴張計劃,可能會延長激勵期限。

5.企業研究優惠計劃(RISC)

企業研究優惠計劃(The Research Incentive Scheme for Companies,簡稱RISC)通過支持科技領域的項目,鼓勵研發能力和科技的發展。

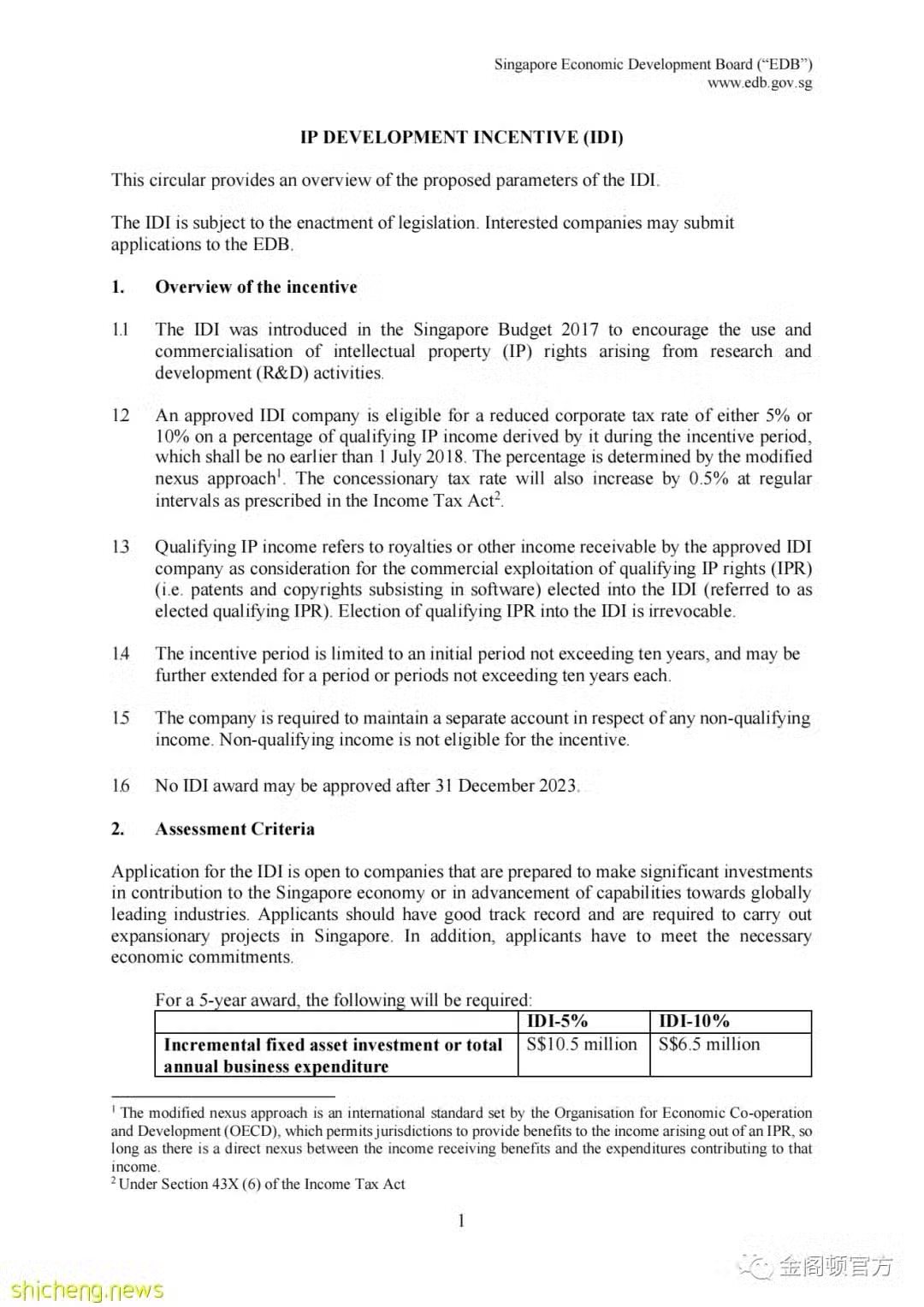

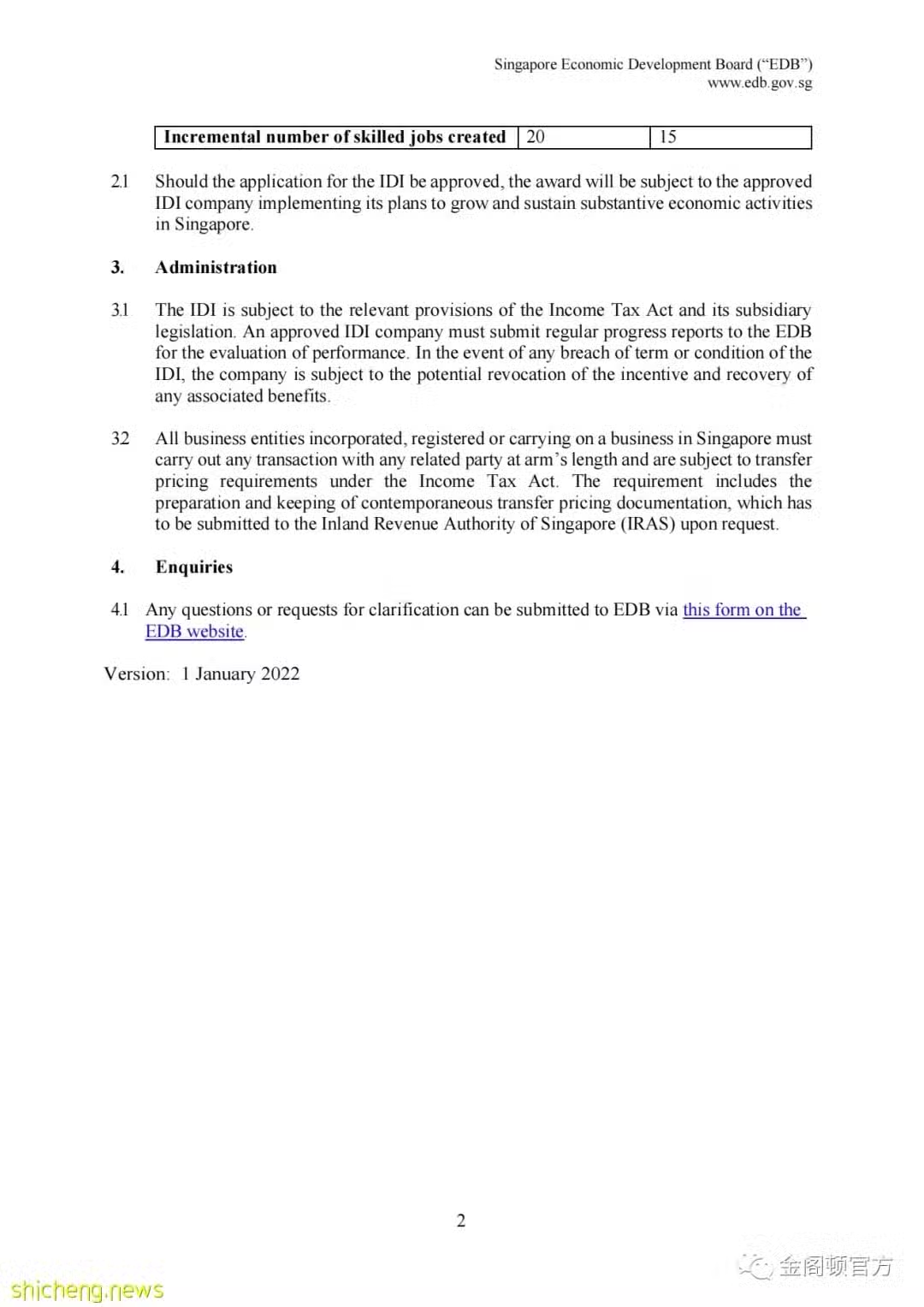

6.智慧財產權(IP)發展優惠計劃 (IDI)

智慧財產權發展優惠計劃(IP development Incentive,簡稱IDI)旨在鼓勵研究與開發(研發)活動所產生的智慧財產權的使用和商業化。

在2017年新加坡財政預算案聲明中,財政部長宣布推出智慧財產權發展優惠計劃(The Intellectual Property Development Incentive,簡稱IDI),鼓勵研發機構使用智慧財產權(IP)。經批准的 IDI 公司有資格享受 5%的稅務優惠或在激勵期內獲得的合格智慧財產權收入10%的稅務優惠,激勵期以不超過十年的初始期限為限,可以是進一步延長一個或多個不超過十年的期限。IDI計劃截止到2023年12 月31 日。

7.投資免稅

經批准後,從事符合規定項目的企業可獲得除一般折舊的稅收扣除外的投資免稅額,金額為在投資生產設備過程中發生的投資額乘以特定比例(最高為 100%)。根據現有條例,2024 年1月1日以後,將不再批准享受該優惠政策。

8.研發 (R&D) 稅收措施

研發稅收減免是為了鼓勵在新加坡進行普遍的研發,並培養新加坡的人民和企業的創新能力。

詳情訪問以下網址獲得更多信息:

https://www.iras.gov.sg/taxes/corporate-income-tax/income-deductions-for-companies/business-expenses/research-development-(r-d)-tax-measures

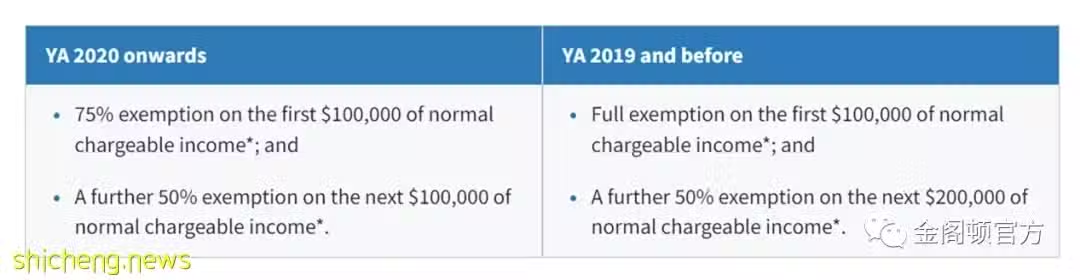

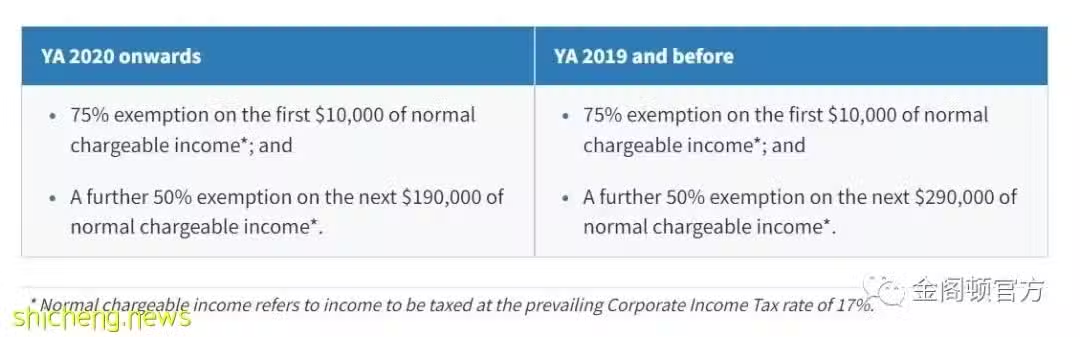

9.針對新企業的免稅計劃

在一定條件下,新建立的新加坡(稅收)居民企業的應稅收入中,前10萬新幣的部分可獲得 75%免稅,10萬-20萬新幣的部分可獲得 50%的稅收減免。該項免稅政策只在符合規定的企業成立的前三年內有效。新成立公司的免稅計劃和公司的部分免稅計劃是可用於減少公司稅單的稅收減免。

新成立公司的免稅計劃是根據 1947 年所得稅法第 43 條在 2005 年評估年 (YA) 引入的,以支持創業和發展新加坡的本地企業。在 2018 年預算中宣布,該計劃下的免稅將從 2020 年開始修訂,因為對公司建設能力的其他支持已得到加強。

新成立公司的免稅計劃和公司的部分免稅計劃的免稅情況請訪問以下網址:

https://www.iras.gov.sg/taxes/corporate-income-tax/basics-of-corporate-income-tax/corporate-income-tax-rate-rebates-and-tax-exemption-schemes

10.針對處置股票資產產生的資本利得的稅收確定性

為保障稅收確定性,在 2012 年 6 月 1 日至 2027 年 12 月 31 日期間,企業因處置普通股獲得的資本利得無需納稅,前提是該符合條件的投資方公司在處置相關股份前,連續 24 個月或以上在法律和實際權益上持有該被投資公司 20%以上(含 20%)的普通股。自 2022 年 6 月 1 日起,以上稅收確定性不適用於處置從事持有、交易和開發不動產業務的非上市公司股票產生的收入。

11.金融部門激勵計劃(FSI)

金融部門激勵 (FSI) 計劃適用於持牌金融機構,無論是大型全能銀行、基金經理還是資本市場參與者等,只要符合條件都可以申請。該項計劃旨在鼓勵新加坡境內高增長和高附加值的金融業務的發展。經核准的新加坡境內的FSI企業,從事符合條件的經營活動獲得的所得可享受 5%、10%、12%或 13.5%的優惠稅率。根據 2018 年預算案計劃,FSI 計劃將延期至2023年12月31日。

12.保險業務發展 (IBD) 計劃

保險業務發展 (IBD) 計劃適用 於持牌保險公司,無論是大型綜合保險公司、再保險公司還是專業保險公司等,只要符合條件就可以申請。

13.海事部門激勵計劃(MSI)

通過提供合格的的海運相關支持服務的增量收入可享有10%的優惠稅率,優惠期為5年。合格的航運相關支持服務包括:船舶經紀、代理貨運協議(FFA)貿易、船舶管理、船舶代理、貨運代理及物流服務以及與合格且經批准的關聯方進行與船運有關的商業活動。

14.全球貿易商計劃(GTP)

全球貿易商計劃 (GTP) 為符合條件的交易收入提供 5%或10%的企業稅率,為期三至五年。符合條件的交易收入包括來自實物交易、實物交易經紀收入、衍生品交易收入以及結構性商品融資活動、資金活動和與併購相關的諮詢服務的收入。 要獲得 GTP 資格,公司必須在新加坡擁有大量業務並滿足嚴格的量化標準(包括就業和當地支出)。在新加坡擁有更成熟業務的大型企業也應履行戰略職能,例如合規和風險管理、金融、衍生品和物流管理。公司還必須致力於充分利用新加坡的銀行、金融基礎設施、物流、仲裁和其他支持服務,並為新加坡的人力發展做出貢獻。