在全球商業版圖中,新加坡憑藉高效透明的營商環境、優惠的稅收政策,成為眾多企業的投資熱土。然而,複雜的稅務體系卻像一道關卡,讓不少企業望而生畏。

其中,商品及服務稅(GST)作為企業經營中繞不開的重要稅種,從申報流程到帳戶設置,從表格填寫到問題處理,每一個環節都暗藏細節與門道。為幫助企業順利通關,我們將分上下兩篇,,深入解析新加坡企業 GST 申報全流程,助你輕鬆應對稅務挑戰,專注企業發展。

一、新加坡稅種速覽:為什麼GST 是企業的「必交項」?

新加坡企業主要涉及三大稅種,這些稅種共同構成了新加坡的稅收體系,對企業的運營和發展有著重要影響。

(一)公司所得稅

公司所得稅是對企業利潤徵收的稅種,稅率為 17%。不過,新企業在前三年可享受一定的優惠政策,例如首 10 萬新元利潤可免稅 。舉例來說,若某公司年利潤為 50 萬新元,其應納稅額 =(50 萬 - 10 萬)× 17% = 6.8 萬新元。

這一優惠政策在一定程度上減輕了新企業的負擔,有助於在初始階段更好地發展和積累資金,為後續的業務拓展提供支持。

(二)財產稅與印花稅

財產稅主要在房產交易或持有環節徵收,商業房產稅率相對較高,最高可達 20% 。這一較高的稅率旨在對商業地產的持有和交易進行調節,影響著企業在房產投資和運營方面的決策。

而印花稅同樣與房產交易以及其他特定文件相關,在企業涉及相關交易時,需要按照規定繳納,是企業在相關經濟活動中不可忽視的一項成本。

(三)商品及服務稅(GST)

商品及服務稅(GST)是新加坡的核心流轉稅,稅率為 7% 。企業在這一稅種中扮演著 「代收代繳」 的角色。以常見的商業場景為例,當企業銷售 1000 新元商品時,會代收 70 新元 GST;在採購 500 新元原材料時,需支付 35 新元 GST。

最終,企業僅需上繳兩者的差額 35 新元 。這種代收代付的模式看似簡單,但背後涉及到諸多複雜的計算和申報流程,對企業的財務管理和稅務處理能力提出了較高要求。

GST 註冊門檻:當企業年營業額超過100 萬新元時,必須註冊 GST;若低於該門檻,企業可自願選擇註冊。但需要特別注意的是,一旦註冊,即便企業在某個時間段內沒有業務,也需進行 「零申報」,否則將面臨最高 5000 新元的罰款 。

二、GST 核心邏輯:不是成本,是「稅務搬運工」

(一)代收代付機制

輸出稅(代收):企業在銷售商品或提供服務時,需向客戶額外收取 7% 的 GST,這部分稅款即為輸出稅 。例如,當企業完成一筆 1000 新元的商品銷售時,會向客戶收取 1000 + 1000 × 7% = 1070 新元,其中多出的 70 新元就是輸出稅,企業承擔著代收這部分稅款的責任。

進項稅(代付):企業在採購原材料、商品或接受服務時,向供應商支付的款項中包含7% 的 GST,這便是進項稅 。比如,企業採購價值 500 新元的原材料,實際支付金額為 500 + 500 × 7% = 535 新元,其中 35 新元為進項稅。

實際申報:企業最終向稅務局申報繳納的GST 為輸出稅減去進項稅的差額 。如上述例子,企業銷售商品代收 70 新元輸出稅,採購原材料支付 35 新元進項稅,實際申報的 GST = 70 - 35 = 35 新元。這種機制確保了 GST 在商品和服務流轉過程中的層層抵扣,避免了重複徵稅。

(二)對企業的影響

在企業運營過程中,若採購活動多於銷售活動,例如在初創期大量進貨的情況下,會出現代付的 GST 大於代收的 GST 的情況 。此時,企業可向稅務局申請退款,稅務局通常會在收到申請後的 30 天內將款項退還至企業帳戶 。

這一退款機制為企業在特定階段緩解了資金壓力,尤其是對於那些前期投入較大、銷售尚未完全展開的企業而言,具有重要的資金支持作用,有助於企業更好地規劃資金流,維持正常的運營和發展。

三、GST 申報全流程:5 步走從準備到繳款

(一)第1 步:用 Corppass 搭建申報 「數字鑰匙」

Corppass 作為新加坡企業的官方電子帳戶,在 GST 申報流程中起著至關重要的作用,猶如一把開啟申報大門的 「數字鑰匙」。在使用 Corppass 時,企業需明確分配兩類關鍵角色。

準備人:通常由企業的會計人員擔任,其主要職責是填寫申報表草稿。準備人在申報流程中扮演著數據錄入和初步整理的角色,他們將企業在申報周期內的各類交易數據,如銷售金額、採購金額、對應的GST 稅額等,準確無誤地填入申報表草稿中。但需要注意的是,準備人僅有填寫草稿的權限,無法直接提交申報表。

審批人:一般由企業主或財務總監擔任,擁有最終提交報表的權限。審批人在整個申報流程中承擔著審核和把關的重要職責。他們需要仔細核對準備人填寫的申報表草稿,確保數據的準確性、合規性以及與企業實際經營情況的一致性。

在確認無誤後,審批人方可通過Corppass 提交申報表至稅務局。此外,默認擁有全服務權限的用戶會自動成為審批人,這一設置旨在確保企業的核心管理層能夠對稅務申報這一重要事務進行有效的掌控。

(二)第2 步:登錄 myTax Portal 填寫報表

在完成 Corppass 的角色分配和權限設置後,企業需登錄新加坡稅務局的官方網站 myTax Portal 進行申報表的填寫。在該網站上,根據企業的不同申報情形,設有兩類主要表格。

GST F5 表(常規申報):此表用於企業的常規GST 申報,包含 15 個欄位 。

GST F8 表(特殊情況):當企業出現取消GST 註冊的特殊情況時,需填寫 GST F8 表 。在該表中,企業需申報剩餘資產價值,例如關店時庫存商品的價值 。同時,要按照 7% 的稅率計算並申報這些剩餘資產對應的 GST 稅額。

外幣交易折算:在全球化的商業環境中,企業涉及外幣交易的情況較為常見。當遇到此類情況時,企業需按照IRAS(新加坡稅務局)公布的當日匯率將外幣交易金額折算成新元 。嚴格按照規定進行外幣交易折算,有助於保證申報數據的一致性和可比性,避免因匯率問題導致的稅務計算錯誤。

(三)第3 步:牢記截止日期,避開罰款陷阱

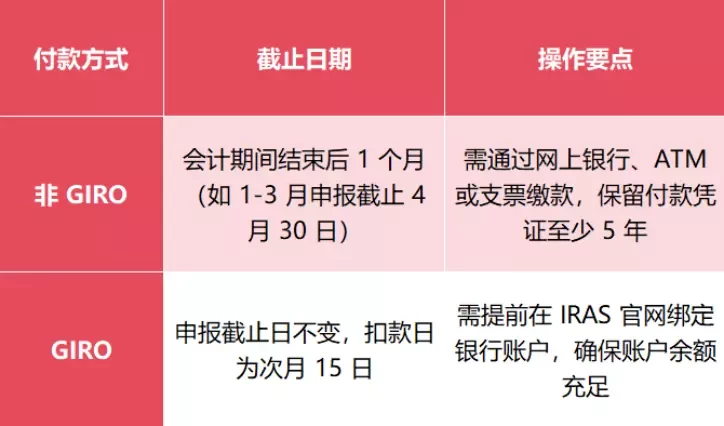

GST 申報的截止日期是企業必須嚴格遵守的重要時間節點,逾期申報將面臨罰款等不利後果。新加坡 GST 申報的截止日期根據企業是否採用 GIRO(自動扣款服務)有所不同。

對於非 GIRO 用戶,需在每個季度結束後的次月 30 日或 31 日前完成申報和繳款 。而選擇 GIRO 服務的企業,雖然申報截止日期與非 GIRO 用戶相同,但扣款日通常在申報截止日後的 15 天 。

GIRO 作為一種自動扣款服務,企業只需提前綁定銀行帳戶,到期時系統將自動從帳戶中扣除應繳稅款,相較於手動轉帳,更加便捷、省心,也能有效避免因人為疏忽導致的逾期繳款情況 。

企業務必牢記這些截止日期,合理安排申報工作,以確保按時、合規完成 GST 申報,避免因逾期而產生罰款,影響企業的財務狀況和稅務信用。

(四)第4 步:繳款與退款處理

繳款情形:當企業在申報周期內代收的GST 大於代付的 GST 時,意味著企業需要向稅務局繳納稅款 。此時,企業需在截止日期前通過 GIRO 自動扣款或網上銀行轉帳等方式完成繳款 。

若企業未能按時繳款,除了需補繳稅款外,還將面臨額外的滯納金等處罰,這無疑會增加企業的運營成本和財務負擔。因此,企業應密切關注申報結果,及時履行繳款義務,確保稅務合規。

退款情形:若企業在申報周期內代付的GST 大於代收的 GST,例如一些初創企業在前期大量採購設備、原材料等,導致進項稅較多,此時企業可向稅務局申請退款 。稅務局在收到企業的申報後,通常會在 30 天內將退款金額退還至企業綁定的 GIRO 帳戶 。

不過,需要注意的是,大額退款情況可能會觸發稅務局的審計程序 。因此,企業在日常經營中應妥善保留所有與採購、銷售相關的發票、合同等文件,以便在稅務局進行審計時,能夠及時、準確地提供相關證明材料,確保退款流程的順利進行,維護企業的合法權益。

(五)第5 步:錯誤更正與延期申請

小額錯誤更正:如果企業在申報過程中出現的錯誤屬於小額範疇,即凈GST 錯誤金額≤3000 新元且其他錯誤占申報金額的比例≤5%,則可以選擇在下次申報時直接進行修正 。

大額錯誤處理:當企業出現的錯誤不符合小額錯誤的標準時,即屬於大額錯誤情況,此時企業必須提交GST F7 表(錯誤披露表) 。

在該表中,企業需詳細說明錯誤產生的原因、涉及的交易內容、錯誤對申報數據的影響等信息,並附上相關的支持文件,如錯誤的發票、交易記錄等 。通過這種規範的方式,確保稅務局能夠全面、準確地了解錯誤情況,以便做出合理的處理,維護稅務申報的嚴肅性和準確性。

延期申請條件:在某些特殊情況下,企業可能無法按時完成GST 申報,此時可以申請延期。但新加坡稅務局對於延期申請的條件把控較為嚴格,僅在 「電腦故障」「會計病假超一周」 等少數特定情況下予以批准,且最長延期時間為 2 周 。

理解GST 的 「代收代付」 邏輯後,申報流程就變得清晰。下篇將深入解析 Corppass 帳戶設置的細節、申報表填寫,幫你避開實操坑點。