當一家公司在新加坡開展業務時,一個看似基礎卻至關重要的問題常常被忽視:你的公司是否屬於新加坡的稅務居民? 這個問題不僅決定著企業能否享受新加坡的稅收優惠政策,更直接影響跨境業務的稅務成本與合規風險。

許多企業家誤以為 「公司在新加坡註冊就自然是稅務居民」,但新加坡稅法的判定邏輯遠比這複雜 ——稅務居民身份不看註冊地,而看公司的『實際控制與管理』是否在新加坡。今天,我們將穿透這一關鍵概念的核心邏輯,解析為何明確這一身份是企業稅務規劃的第一步。

一、穿透迷霧:

什麼是新加坡公司的稅務居民身份?

1. 稅收層面的 「居住權」 定義

新加坡公司的稅務居民身份並非由註冊地決定,而是基於其 「實際控制與管理」 的地點。通俗來說,這相當於公司在稅收領域的 「戶籍證明」:

即便公司在海外註冊(如英國或蓋曼群島),只要核心決策流程在新加坡進行,就可能被認定為新加坡稅務居民;反之,新加坡註冊的公司若決策中心設在海外(如母公司所在國),則可能被歸類為非居民。

2. 「控制與管理」 的法律邊界

根據新加坡《所得稅法》,「控制與管理」 特指對公司戰略事務的決策過程,包括:

(1)制定年度經營計劃、投資方向、股權架構調整;

(2)審批重大交易(如併購、資產處置)、任免高管團隊;

(3)確定財務政策、分紅方案等核心事項。

IRAS(新加坡國內稅務局)判斷時,董事會會議地點是最關鍵的證據:若公司年度董事會多數會議在新加坡召開,且在此討論並敲定上述戰略決策,通常會被認定為居民。

但需注意:若會議僅為 「走過場」(如僅記錄海外已形成的決策),則可能不被認可。

3. 動態調整的身份屬性

稅務居民身份並非 「終身制」,而是按年度評估。例如:某公司 2024 年董事會全在新加坡召開,2025 年因業務調整將決策中心遷至馬來西亞,則其僅在 2024 年被視為新加坡稅務居民,2025 年自動轉為非居民。

二、為何必須精準判定公司的稅務居民身份?

1. 稅收優惠的 「鑰匙」:四大核心權益詳解

(1)新創企業免稅計劃(初創公司專屬)

符合條件的新加坡稅務居民公司,前三個納稅年度可享受階梯式減免:

首 10 萬新元應稅收入:75% 免稅(實際繳稅 1.75 萬新元);

接下來 10 萬新元應稅收入:50% 免稅(實際繳稅 8.5 萬新元)。

(2)外國收入免稅政策(跨境收入 「零稅負」 通道)

居民公司從海外獲得的三類收入,匯回新加坡時可申請免稅:

外國股息(如海外子公司分紅);

海外分公司利潤;

境外服務收入(如為美國客戶提供技術服務所得)。

免稅門檻:

① 收入在來源國已繳納所得稅(如香港子公司已繳 16.5% 利得稅);

② 來源國企業所得稅稅率≥15%(如馬來西亞稅率 24% 符合條件,BVI 零稅率不符合)。

避免雙重徵稅協議(DTA)的 「減稅槓桿」

新加坡與約 100 個國家 / 地區簽訂 DTA,居民公司從 DTA 夥伴國獲得收入時,可享受低預扣稅。例如:

從澳大利亞獲得特許權使用費,無 DTA 時預扣稅 30%,憑 DTA 可降至 10%;

從中國獲得股息,預扣稅可從 10% 降至 5%(需符合中新建交協定)。

(3)外國稅收抵免(FTC):跨境繳稅 「多退少補」

居民公司在海外已繳稅款可抵扣新加坡稅負。

2. 跨境合規的 「安全線」:避免三大風險

雙重徵稅風險:若公司未明確身份,可能被新加坡和來源國同時徵稅(如新加坡認定為非居民,來源國認定為非居民,導致收入被兩邊計稅);

預扣稅超額風險:非居民公司從 DTA 夥伴國獲得收入時,可能無法享受低稅率。例如:某歐洲國家對非居民股息預扣稅 25%,對居民僅 5%,身份不明可能多繳 20%;

文件合規風險:海外交易時,合作方可能要求提供稅務居民證明,否則代扣高額稅款(如某中東項目要求非居民代扣 15% 預扣稅,居民僅 3%)。

3. 商業架構的 「成本控制器」

身份直接影響跨境資金流動成本。例如:

某新加坡居民公司通過本地控股公司收購印尼企業,從印尼分得的股息可享受新印 DTA 優惠(預扣稅從 20% 降至 10%),若為非居民則無法享受,單此一項每年可能多繳百萬級稅費。

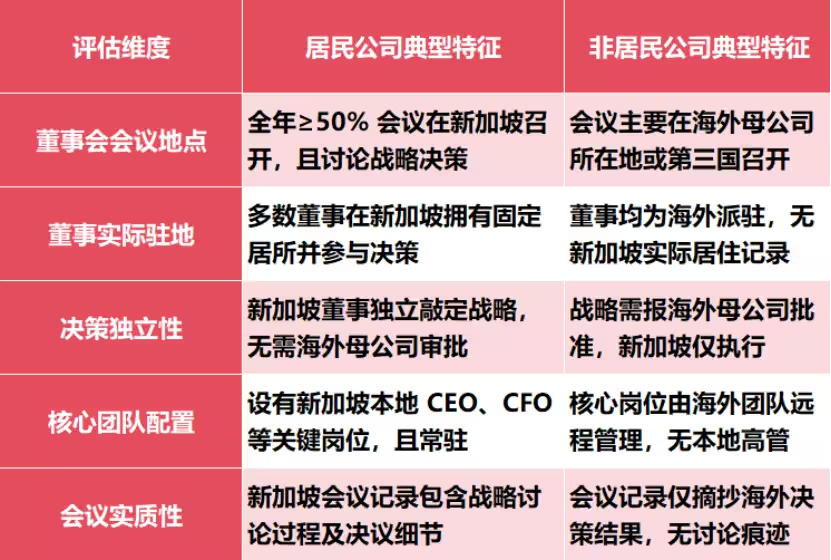

三、IRAS 判定的「五大黃金指標」

四、數字時代的特殊規則:

虛擬會議如何算「新加坡決策」?

若董事會通過 Zoom、Teams 等工具召開線上會議,滿足以下條件之一仍視為 「在新加坡作出戰略決策」:

半數董事到場:至少 50% 有權表決的董事在會議期間身處新加坡;

主席坐鎮:董事會主席本人在新加坡參會(無論其他董事位置)。

清晰界定稅務居民身份是新加坡公司稅務規劃的起點,不僅關乎真金白銀的優惠減免,更直接影響跨境業務的合規性與成本結構。