在新加坡,如果急需用钱,应该选择使用授信额度借款还是申请个人贷款?

这两种方式各有利弊,利率、费用和还款期限都将影响你的成本。

很多时候,人们会觉得申请个人贷款这件事暗藏陷阱,比如高昂的费用和固定的还款计划。然而,贷款如果管理得当,是不会对个人财务造成负担的。

无论是应对意外医疗费用还是需要进行家庭装修等需要用钱场景,适当的借款方式可以帮助你实现目标。

现在,让我们一同探讨两个主要的借款方式:一是通过传统的授信额度借款,二则是进行个人贷款,看看哪种更适合你的需求。

在下面的内容里,我们将分析日利率和借款的灵活性如何显著影响你所需支付的成本。

两种借款的基础知识

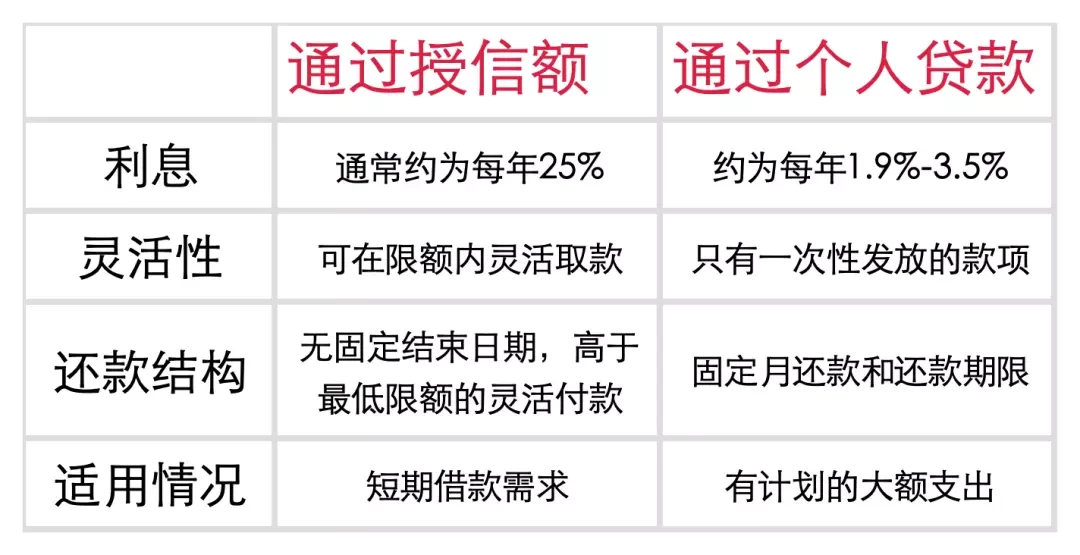

以下是关于通过授信额度(借款)与个人贷款之间区别的简明概述,可以看出两种方式都各有利弊,适合不同需求的人使用:

从日利率看借款的真实成本 另外当向金融机构借款时,首先需要了解的是利率以及它如何影响你的还款金额。

很多时候,金融机构采取的计算日利息的方法。就是将年利率分摊到365天,每天计算尚未偿还的余额利息。尽管这看似微不足道,但长期下来对总成本的影响极大。

让我们来假设借款你需要借款10,000新币,使用两种方法的还款金额上有这样的差距:

①使用授信额度借款: 在年利率25%的情况下,每天的利息成本为6.85新币。

②使用某个人灵活贷款借款: 年利率2.88%.(实际年利率为5.45%) ,每天的利息成本为1.50新币。

一年下来,这意味着选择个人灵活贷款的用户在利息支付上可相比选用另一种借款模式的人节省四倍。

另外,隐藏费用可能让借款成为财务的噩梦,但相对来说,个人贷款提供透明度更高:无提前还款费、无年费和滞纳金。

这种灵活性让您能够根据实际情况调整还款计划,无需支付多余利息。

还款期限的灵活性很重要

每个人的财务需求不同,个人贷款往往提供了定制化的还款期限,通过2到60个月的分期还款计划,让你能够根据自身情况选择合适的方案。

相比之下,使用授信额度借款由于其还款结构的不定性,可能最终会导致负债不断增加,即使你每次按最低标准偿还,也可能面临滚雪球般增加的债务。

而将这两种借款方式做对比的话,个人灵活贷款计划能够让你更有结构地进行还款,还可以选择提前还款用来节省利息。

而授信额度借款,则需要缴纳其他各种费用如年费、提前还款费等等,平白无故就会多出更多支出。

两者各有优势,选择合适自己的

然而,即使是个人灵活贷款看起来优势很大,选择低利率且条款灵活的个人贷款可以帮助你远离不必要的额外支出,帮你节省更多钱。但也同时可能无法让你应付短期内多次的开销,因为每笔款项的发放都是一次性的。

因此,对外借款的关键在于找到适合自己情况的方案。最重要的是必须记住,没有一种借款方式适用于所有人,因此仔细挑选符合你财务目标的方案是至关重要的。

(*免责声明:本文内容只为科普,不构成任何财务建议或其他意见,亦不就任何财务后果或其他后果承担任何受托人义务或责任)