新加坡哪种保险保新冠

住院医疗险,保新冠,因感染新冠病毒导致的住院前后所产生的费用提供理赔。虽然新加坡政府目前负担公民,PR,长期准证的入院治疗费,但是不负担入院前后可能产生的费用。

意外伤害险不保新冠。

人寿疾病险保新冠,因感染新冠病毒后不幸身故,可理赔。

储蓄理财险,看情况,有保额的储蓄保单保新冠,纯粹的储蓄投资理财保险不保新冠。

了解现有保单

1. 请打开你的合同, 翻到最后那几页,如果你能看到有Projected investment return预期投资回报,那么你的保单就带现金价值的人寿疾病保险。

2. 如果你的合同里面没有找不到预期投资回报率,可能你买的是住院医疗险,定期人寿保险、或者意外保险,保费是消费型的不带现金价值保险,具体你的保单保的是什么,请看第一页保单总结。

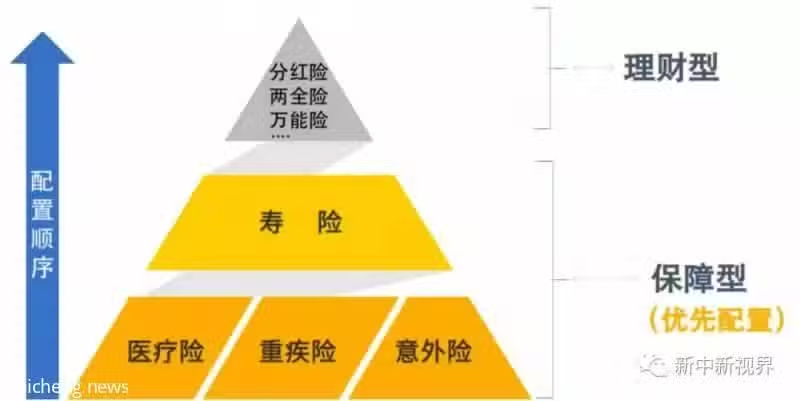

如何配置保险

疫情期间,如您收入减少,建议优先配置保障性保险,保障型就是没有现金价值的保单,例如住院医疗险、重疾险,意外险和人寿保险。在保障建立完全的情况下再考虑投资理财险。

住院医疗险

报销型保险,新加坡公民和PR每个人都有政府强制的Medisheild Life。建议提升到可以住私立医院A级病房的IP综合健保计划。部分保费可用CPF支付。EP、SP、学生证和LTVP的朋友们也是可以配置,需要现金支付全额保费。

Tips:鉴于新加坡高昂的住院费用,建议您只要是在新加坡生活,一定要配置住院医疗保险。目前政府批准能提供私人综合健保计划和附加险只有七家保险公司为:保诚(Prudential), 友 邦(AIA), 职总英康 (NTUC Income),英华杰(AVIVA)大东方(Great Eastern),安盛人寿保险(AXA)和来福士医疗(Raffles Medical)。

关于终身健保

终身健保(Medishield Life)是一个强制性的计划,由公积金局承保,保费每年从公积金的保健储蓄户头自动扣除,由于不是自己选择加入,因此很多人对于这个计划一知半解,缴了保费也不太清楚自己保了什么。大家可以参考网站,这个计划保政府医院B2级(一个房间6个人)和B2级以下的病房的住院费,但是需要交Deductible自付额和Co-insurance共同保险部分。

重疾险

保重大疾病,确诊后一次赔付,常见的就是癌症。新加坡一天新确诊的 癌症患者大概38人,每个人有70%的概率会得到重大疾病(癌症、中风、心脏病这三种疾病占到重大疾病索赔率的大约80%以上)。分为早期,中期,晚期不同的赔付额。保额一般是年收入3-5倍,现在疫情收入虽然减少,但最少也要有年收入3倍的保额。

意外保险

保因为外来的,突发的,非本意的客观事件而导致的,常见的食物中毒,刀割伤,摔伤跌伤等导致的事故。

人寿保险

1. 保Death死亡,就是说不管任何原因离开这个世界(但是保单生效一年之内自杀不可以理赔),无恙一生百年之后都可以赔付。

2.Total Permanent Disability (TPD)终身完全残疾。

Tips:如在疫情期间收入减少,可先配置定期寿险。等疫情过去,收入恢复,建议把定期人寿保险转为终身人寿保险!