如果你常用PayNow,注意了:自定义别名(Alias)功能即将下线。这个不起眼的改动,在新加坡国立大学商学院学者看来,却是一个重要的政策风向标。

再见,支付别名

新加坡人最常用的即时支付工具PayNow,要和一项老功能说再见了——自定义“别名”。所谓别名,就是你可以设置一个好记的昵称,代替手机号或身份证号来收款。但根据最新政策,这项功能将成为历史。从2026年6月30日起,用户将无法再设置或使用别名进行转账。

这会带来什么变化?以后你给别人转账,确认页面上看到的将不再是对方设置的“小可爱”或“John L.”,而是与身份证件完全一致的法定全名。对多数人来说,这或许只是界面上的一点小变化。但对习惯用别名保护隐私或追求个性的用户来说,这无疑是一种体验上的倒退。便利与个性,显然为更重要的东西让了路。

这一变化并非心血来潮。新加坡国立大学商学院会计系助理教授丹尼尔·拉贝蒂(Daniel Rabetti)在5月29日于《海峡时报》发表的评论文章中指出,这是新加坡金融监管机构(MAS)在权衡利弊后作出的深思熟虑的决定,其背后是整个社会为应对数字安全挑战所付出的努力。

便利向安全低头

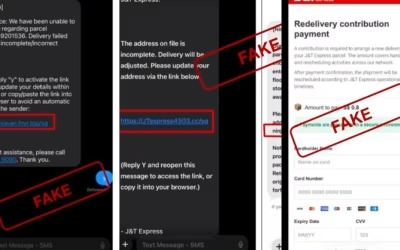

为什么要取消一个广受欢迎的功能?答案直接又残酷:为了反诈骗。拉贝蒂教授分析,别名功能的匿名性和模糊性,已成为诈骗分子的温床。他们可以轻易将别名设成“MOH Subsidy”(卫生部补贴)、“Court Bailiff”(法庭执达员)或是“Singtel Customer Service”(新电信客服)这类极具迷惑性的名称,诱导受害者在恐慌或贪念中转账。

取消别名后,骗局的门槛就大大提高了。因为收款方将显示银行账户的真实姓名,一个叫“Tan Ah Kow”的个人账户,想冒充“新加坡税务局”(IRAS)几乎是不可能的。这一改变,等于在支付前端增加了一道强制性的“实名认证”。它将一部分防范责任,从需要时刻警惕的用户,转移到了系统本身的设计上。根据警方数据,仅2023年,新加坡因各类诈骗造成的损失就已超过5亿新元,其中相当一部分涉及电子支付。

拉贝蒂教授认为,这个决定背后是冷冰冰的数据分析。监管机构和银行通过数据模型,清晰地看到了模糊别名与诈骗成功率之间的强相关性。当数据显示某项功能带来的风险远超其便利时,果断“砍掉”就成了理性的选择。这意味着治理思路的转变:从被动“打补丁”,到主动“拆地雷”。

一个时代的结束

从更深层次看,PayNow取消别名,不仅是一次功能更新,更预示着一个时代的转变。拉贝蒂教授将此解读为新加坡金融科技(FinTech)生态走向成熟的标志。在发展初期,支付工具的核心目标是“跑马圈地”,用最低的门槛、最便捷的体验来吸引用户,这是一个“增长至上”的阶段。

而现在,当数字支付已成为水电煤一样的基础设施,系统的稳定性和安全性便压倒一切。监管的重心,也从“鼓励创新”转向了“防范风险”。这个小小的改动,是向所有金融科技公司发出的明确信号:任何创新都不能以牺牲系统性安全为代价。过去那种“先上线,后修复”的模式行不通了。

这对我们普通用户来说意味着什么?未来,一些我们习以为常的“便利”功能,或许会因安全考量而被调整甚至取消。但这笔“交易”是值得的:用一点点不便,换来一个更可信的数字金融环境。长远来看,这种取舍对每个人都至关重要,或许也是新加坡在构建“智慧国”蓝图时,必须做出的艰难却正确的选择。

📌 要点总结

✦ PayNow将取消自定义别名,转账时强制显示收款人的银行注册全名,以提高透明度。

✦ 此举旨在打击利用模糊别名进行的诈骗,体现了监管将安全置于便利之上的原则。

✦ 国大学者认为,这标志着新加坡金融科技监管思路的转变:从追求用户增长,转向构建安全与信任。

你的PayNow体验会受影响吗?留言聊聊你的看法。