!新加坡企業&個人稅務制度!

01 新加坡的企業稅

新加坡以其有競爭力的稅收結構而享譽全球,17%的新加坡企業所得稅(CIT),是東協最低的企業所得稅。單項地區統一稅率使企業能夠節省營運成本,新加坡企業免資本利得稅,允許新加坡所有股東享受股息收入免稅。

此外,新加坡的豁免稅務獎勵向新成立的公司和其他幾個行業開放,有效稅率更低。下面列出了目前的新加坡稅收優惠和豁免獎勵:

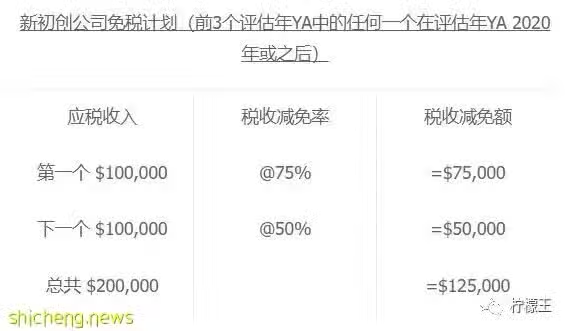

新加坡新企業稅務豁免計劃

新企業稅務豁免計劃旨在鼓勵新加坡的企業家精神,並為初創公司在其運營的前三年中對其應稅利潤提供一些豁免。符合條件的新加坡 初創企業可以在初設立的連續三年內,獲得首10萬新幣收入享有75%的稅收減免,之後的十萬至二十萬收入享有50%的稅收減免。

新企業稅務豁免計劃的申請資格

必須注意,從事方房地產的銷售和投資的公司以及參股投資的企業不符合該申請資格。此外, 必須符合以下三個條件。

公司必須在新加坡註冊成立;

公司必須是該評稅年度的新加坡居民企業; 和

在該評稅年度期內,公司的股東不得超過20名,其中:

所有股東均為個人受益者,並以自己的名義直接持股; 或者

至少一名股東是持有至少10%普通股的個人股東

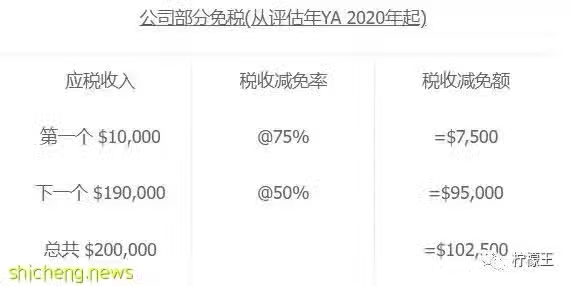

部分稅務減免計劃

沒有資格獲得新企業稅務豁免或成立超過三年的新加坡公司可獲得部分稅務減免。首一萬新幣享有75%稅收減免,之後的一萬至二十萬享有50%稅收減免。

新加坡部分稅務減免計劃

新加坡消費稅稅率

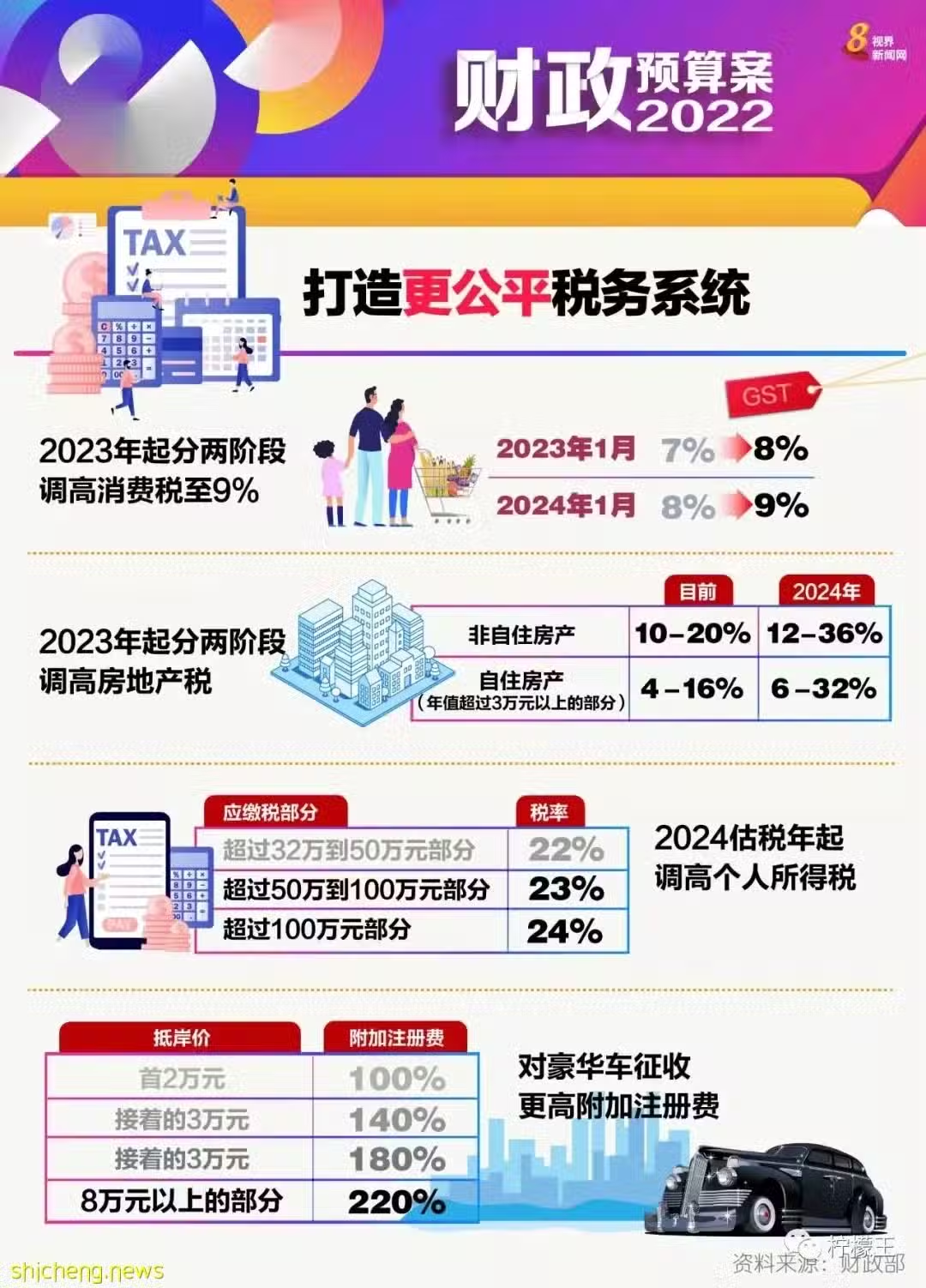

新加坡2022年的商品和服務稅稅率為7%。在新加坡註冊的商品和服務銷售企業必須按7%的稅率徵收商品和服務稅,除非根據商品和服務稅法可以零稅率或豁免銷售。

新加坡消費稅將於2023年1月1日調高至8% ;於2024年1月1日調高至9%。

新加坡避免雙重徵稅協議

新加坡已經簽署了20多項自由貿易協定(FTAs),以及74項全面和8項有限避免雙重徵稅協定(DTAs)。這些協議旨促進跨境貿易,降低新加坡公司海外拓張的成本。公司可以就在海外發生的費用根據新加坡的稅務進行抵減,例如特定的市場拓展和投資費用,還包括新加坡企業海外拓張時的人力開支。

新加坡稅務居民公司

在新加坡境內經營且主要管理機構位於新加坡境內的公司被視為新加坡的稅務居民公司。一般而言,公司管理機構管理業務的地點,舉行董事會會議的地點通常被視為納稅的地點,和公司註冊地點或註冊辦事處的位置不直接相關。一個公司也許在新加坡一年是居民企業而其他時間都是非居民企業。

居民和非居民公司均須繳納企業所得稅。但是,以下稅收優惠僅適用於新加坡稅務居民公司。

居民公司可以享受初新企業豁免和部分豁免計劃

居民稅公司對從外國來源獲得的股息,外國子公司的收入以及從國外提供服務的 收入可以享受海外收入豁免計劃

居民公司受益於避免雙重徵稅協議

新加坡預扣稅

在新加坡,向非居民公司或者個人支付新加坡的服務的付款,需要繳納預扣稅。公司公司必須預扣稅款並支付給新加坡內陸稅收局(IRAS)。常見的付款形式預扣稅有:

根據新加坡單級地區統一稅率制度,股東不會因股息收入被徵稅。

最新的新加坡預扣稅類別和稅率請到新加坡稅務局官網查閱:

https://www.iras.gov.sg/taxes/withholding-tax/basics-of-withholding-tax/types-of-payment-and-withholding-tax-rates

新加坡資本利得稅

新加坡沒有資本利得稅。一般而言,在新加坡出售物業/投資所得的收入不徵稅。但是,如果一個人基於盈利目的頻繁地購買和出售房產/投資,其收益可能需要納稅。

02 新加坡個人所得稅稅率

新加坡不僅是區域頂尖的金融中心,深深吸引外國投資者,也是一個理想的職場。新加坡的個人所得稅稅率已經名列全世界最低之一。

誰有資格繳納個人所得稅?

除非根據所得稅法令或行政許可特別豁免,否則,任何在新加坡賺取、產生或獲得收入的人,需要每年繳納所得稅。新加坡個人的所得稅的義務,由稅務居民身份、應納稅所得額確定,然後以累進稅率來徵稅。所有年收入超過S$22,000新元的個人都必須按要求報稅。

居民個人所得稅稅率

個人的納稅義務取決於個人的納稅地位。如果某人是以下身份,他/她將被視為該課稅年度(YA)的納稅居民:

新加坡公民(除非臨時不在)

在新加坡有永久地址的新加坡永久居民(SPR) ;或

外國人於前一年(該課稅年的前一年)。在新加坡居住/工作了183天或更長時間(不包括一家公司的董事)。

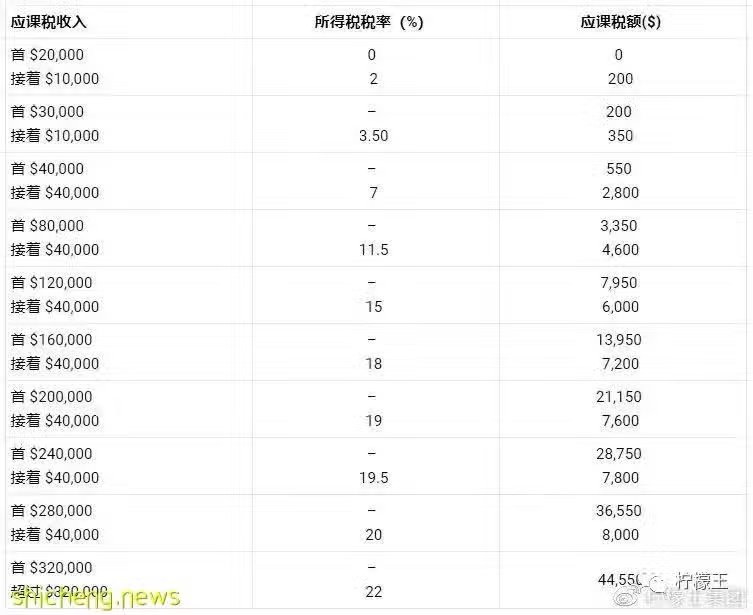

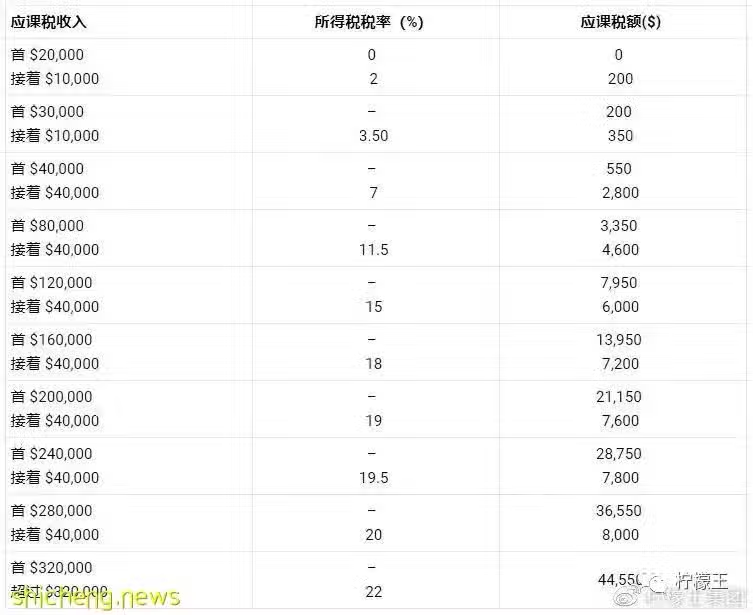

否則,他或她將被視為新加坡的非稅務居民。此外,新加坡的累進稅率從0%開始至,超過S$320,000應課稅收入的稅率最高是22%,如以下圖表所示。

新加坡居民稅率

新加坡居民稅率:for YA 2017-2023

新加坡居民稅率:for YA 2024 onwards

非居民的個人所得稅稅率

就業收入 – 專業人員需繳納總收入15%或凈收入22%的稅率。

董事費、諮詢及所有其他收入 –

從2017課稅年以來,非居民個人的稅率(除了某些最終預扣稅率降低之外)從20%增加到22%,以維持非居民個人稅率與稅務居民的最高邊際稅率之間的平等。

從2024課稅年起,非居民個人的稅率(除了某些最終預扣稅率降低之外)從22%增加到24%,以維持非居民個人稅率與稅務居民的最高邊際稅率之間的平等。

從事公眾表演者的非居民,於2022年4月1日起,將以15%的稅率被徵稅。