新加坡稅務局對新加坡跨國企業國別報告的提交提出了最新要求,為履行新加坡政府承諾的『稅基侵蝕與利潤轉移行動報告」,總部設立在新加坡的多國家跨國企業必須在2017年1月1日及其之後,以財務年度(FYS)為單位,向新加坡稅務局提交國別報告。

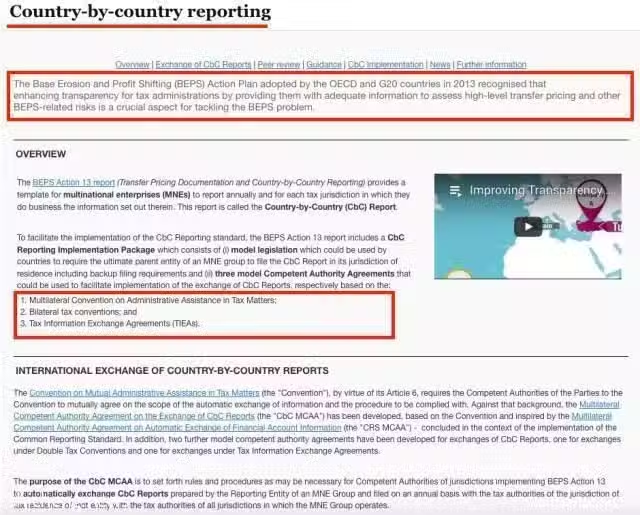

國別報告(CbCR- Country by Country Reporting)是由經濟合作與發展組織(OECD- Organisation for Economic Co-operation and Development )發起的以「稅基侵蝕與利潤轉移行動報告13」為基礎(BEPS-Base Erosion and Profit Shifting )的跨國企業(MNEs-multinational enterprises )報告。

專業解讀

國別報告是稅務機關實施高級別轉讓定價風險評估,或者評價其他稅基侵蝕和利潤轉移風險的一項工具,是轉讓定價工具包中重要的組成部分。國別報告制度將對一國稅務當局稅制管理和跨國企業等方面產生影響。

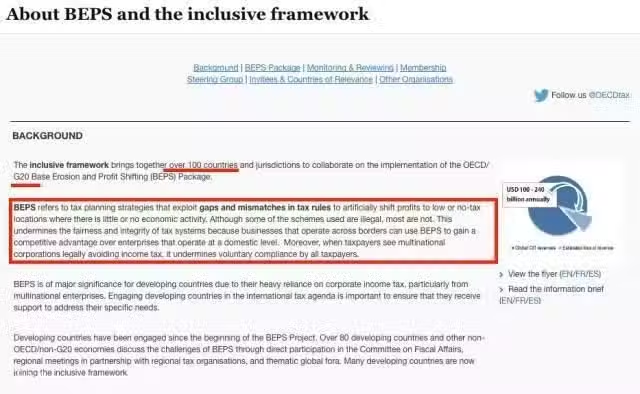

經濟合作與發展組織是由35個市場經濟國家組成的政府間國際經濟組織,旨在共同應對全球化帶來的經濟、社會和政府治理等方面的挑戰,並把握全球化帶來的機遇。成立於1961年,目前成員國總數35個,總部設在巴黎。

稅基侵蝕與利潤轉移是指跨國企業利用國際稅收規則存在的不足,以及各國稅制差異和征管漏洞,最大限度的減少其全球總體的稅負,甚至達到雙重不徵稅的效果,造成對各國稅基的侵蝕。

稅基侵蝕與利潤轉移行動報告是二十國集團(G20)領導人在2013年聖彼得堡峰會委託經濟合作與發展組織(OECD)啟動實施的國際稅收改革項目,旨在修改國際稅收規則、遏制跨國企業規避全球納稅義務、侵蝕各國稅基的行為。BEPS項目成果包括所有15項行動計劃報告和一份解釋性聲明。

一些國家的司法管轄區已在2016年1月1日及之後實施了國別報告準則要求。由此而受影響的新加坡跨國企業可以於2016年1月1日或之後向新加坡稅務局自願提交國別報告,即自願申報。

多國企業集團的國別報告需包括該集團在全球不同國家支付的當地企業所得稅和其他相關財務數據信息。提交給新加坡稅務局的國別報告將提供給與新加坡政府簽署「雙邊自動交換國別報告信息協議」的其他國家稅務機關。企業的國別報告可能被新加坡稅務局和其他國家稅務機關用於評估企業轉讓定價風險和其他「稅基侵蝕與利潤轉移行動報告「相關風險。

國別報告填寫要求

- 誰需要提交國別報告

如果滿足以下所有條件,則該多國企業集團必須向新加坡稅務局提交國別報告:

1.多國企業集團的最終母公司稅務地址在新加坡

2.上一財政年度,跨國企業集團的合併集團收入至少為11.25億新元

3.多國企業集團在海外至少有一個國家設有子公司或有業務經營

- 國別報告提交時間

國別報告應在集團最終母公司財務年度結束後的12個月內提交給新加坡稅務局。

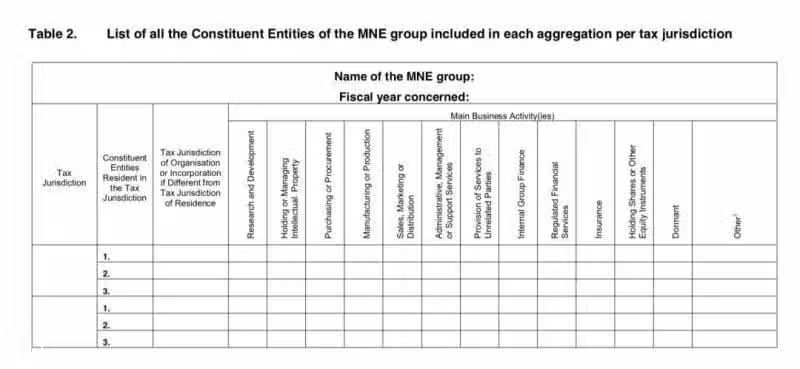

- 國別報告需涵蓋內容

國別報告必須根據「國別報告電子稅務指南」第5段規定的格式提交。請參閱電子稅務指南,了解有關報告格式和信息的詳細信息。

連結地址:https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/e-Tax_Guides/etaxguide_Income%20Tax_Country-by-Country%20Reporting.pdf

- 如何提交國別報告

報告實體將需要根據下表中列出的CbCR XML Schema進行整理和準備所需數據。以任何其他格式提交給新加坡稅務局的數據都將不被接受。

版本 狀態 XML模式 用戶指南 1.0 正採用 CbCR XML模式

- https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/Quick_Links/CbCR%20XML%20Scheme%20-%20User%20Guide.pdf

- https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/Quick_Links/IRAS%E2%80%99%20Supplementary%20Instructions%20for%20Preparing%20the%20CbCR%20Reporting%20Data%20File.pdf

- 不合規處罰

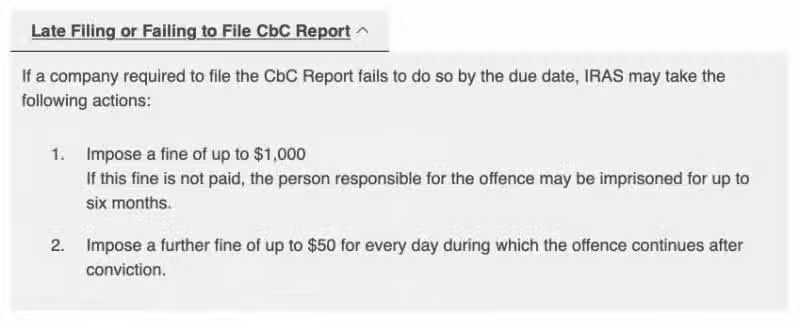

逾期提交或未能提交企業國別報告的行為

如果要求提交國別報告的公司在到期日之前未能完成提交,新加坡稅務局可能會採取以下措施:

- 處以高達1,000新幣的罰款

- 如果沒有支付罰款,相關負責人可以被監禁長達六個月。在定罪後繼續未交罰款的日子,再處以最高每天50新幣的罰款。

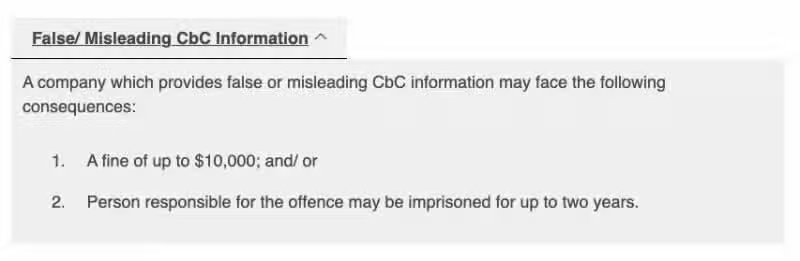

提供虛假/誤導性的國別報告行為

提供虛假或誤導性的國別報告公司可能會面臨以下後果:

最高達10,000新幣的罰款;和/或對負責人處以長達兩年的監禁。