新加坡人力部長楊莉明3日在國會發言時宣布,新加坡將按計劃在2022年7月1日將法定退休年齡提高到63歲,將返聘年齡提高到68歲。

公共服務部門將在今年7月1日提前實施。新加坡計劃在2030年前將法定退休和返聘年齡提高到65歲和70歲。

新加坡還將在2022年1月1日上調年長員工的公積金繳交率,政府將承擔第一年一半的增幅。

政府還將再注資2.3億新元(約合11.5億元人民幣),為企業提前延遲退休和返聘年齡以及非全職返聘所支出的福利費用進行補貼。

新加坡的退休養老基本政策與養老現狀

目前,在9個新加坡人中就有1位65歲以上的老年人,預計此比例到2030年將達到3:1,即每2個新加坡成年人要贍養一位老年人。可見,隨著人口老齡化的加劇,良好的退休金政策對個人和社會,都至關重要。

為應對這一情況,新加坡著手從多個維度全面建設老齡化社會保障網絡。其中,「嚴苛的」中央公積金制度可謂為老年人提供了堅實有力的經濟保障。

何為CPF公積金制度

說到新加坡的養老,不得不提公積金制度。這是一個以居民個人收入為基礎的強制性儲蓄體系。管理這個系統的是隸屬於政府勞工部的中央公積金局,英文縮寫為CPF (CENTRAL PROVIDEN FUND BOARD SINGAPORE)。

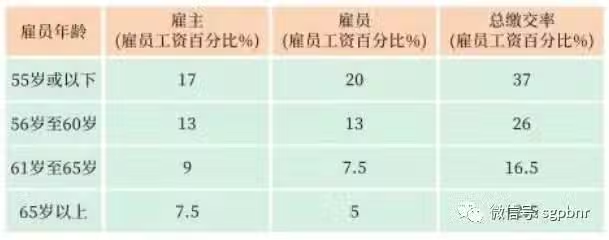

而新加坡公民和永久居民只要是受僱就業,都需要繳交公積金。僱主與雇員2016年1月條例修訂後所分擔的每月公積金繳交比率如表1所示。56歲以上員工公積金繳交率遞減,目的是鼓勵僱主僱傭年紀大的員工,幫助年長者繼續就業。

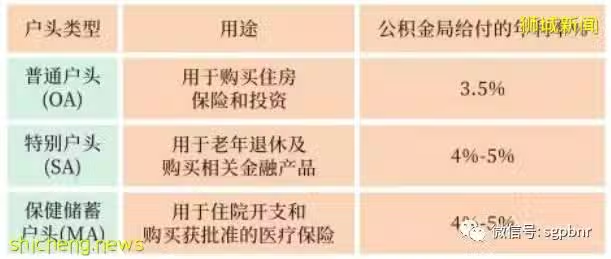

同時,工作人士和他們的僱主所共同承擔的公積金被指定存放在3個帳戶(見表2)內。這裡需要重點說明的是,自僱人士 (新加坡勞動隊伍中8%-10%是自雇者) 年收入超過S$6,000, 需填補公積金中的保健儲蓄帳戶。除保健儲蓄帳戶外,可自願按比例繳交另外兩個帳戶(普通帳戶、特別帳戶)內的公積金。近年,政府針對55歲至70歲的公積金存款較低的自雇公民推出了「退休戶頭配對填補計劃」,以幫助他們積累更多公積金。

表1、僱主與雇員每月公積金繳交比率

表2、公積金指定存放帳戶

年滿55歲時,上述3個帳戶中的普通戶頭(OA)和特別戶頭(SA)內的資金(可以提取最少5千元現金自由支配)被轉入專為55歲以上者開設的退休帳戶(RA)。公積金局給付的年利率也要高於55歲以下時的利率。據了解,目前的具體利率是:公積金帳戶中總存款的首3萬元為6%;第二個3萬元為5%;其餘存款為4%。

有人說,新加坡的中央公積金制度屬於雇員和僱主均攤費用的儲蓄基金式自我保障模式,政府幾乎不承擔補貼責任。其實,給予每個公積金帳戶遠高於市場的年利息,是為了使退休金因複利效應能快速積累,不能不說是政府給予國民的關照。而且,這套思路和做法在可持續性方面廣受讚譽。

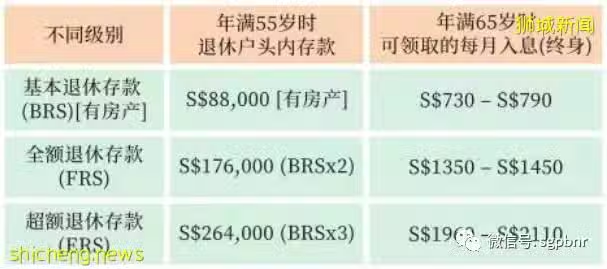

另外,當年滿55歲時,可根據公積金退休戶頭(RA)內存款的數額,公積金會員可選擇保留多少錢在退休戶口內。以下3個級別,用以計算65歲開始領取退休金時,每月大致可領取的數額。2019年滿55歲者各個級別存款數額和他(她)們65歲時可領取的每月終身入息數額如表3所示。

表3、新加坡公民55歲公積金數額及入息數額

多重舉措提高保障制度

為應對通膨,退休存款的數額每年上調。與2019年相比,2020年滿55歲的基本退休存款 (BRS)數額提高至S$90,500,將來所領取的每月入息也調整為S$740 – S$800。而以新加坡的物價水平來衡量,「基本退休存款」所能領取的每月700多新元,很難滿足退休所需。因此,政府推出了一系列幫助國人增加公積金儲蓄的措施:

1.用現金填補自己或父母/配偶的「特別戶頭(SA)[未滿55歲]」或「退休戶頭(RA)[55歲以上]」,可享有每年7千元至1萬4千元的稅務估算回扣。

2.將公積金儲蓄中超出「基本退休存款」之外的餘額,轉移給配偶/父母/祖父母,提高親人的退休入息。

3.若65歲以上人士還在工作或有其他收入,可選擇推遲領取退休金(最遲不超過70歲)。每推遲一年,月入息會增加7%。

4.如果想要高於公積金的利息回報, 可參加「公積金投資計劃(CPFIS)」, 投資購買200多種經核准的金融產品,風險自負。

5.可在本地三家銀行(星展DBS/華僑OCBC/大華UOB)開設「退休輔助計劃(SRS)」戶口,每年把頂限為1萬5千3百元的款項存入SRS戶口,抵消納稅收入以降低所得稅(年收入高於4萬新元者,省稅效果明顯),62歲時可提取。如果每年提取不超過2萬元,就無需補稅 (新加坡個人所得稅起征點是2萬新幣)。

另外,SRS戶口中的資金還可投資於定期存款、單期保費產品、股票、房地產投資信託、債券、掛牌基金、單位信託等。

6.政府在年度財政有盈餘或大選年時,往往會填補國民特別是低收入和年長者的公積金。填補金額依年收入或住屋年值而定。

公積金可應付醫療開支

(一)保健儲蓄戶頭(MA)

保健儲蓄戶頭(MA)內的資金可用於住院開支和購買獲批准的醫療保險。新加坡的醫療體系屬於分級制。日常小病,情況穩定的慢性病基本去住家附近的私人家庭醫生診所或各社區都有的政府綜合診療所。如果有買私人保險,去看家庭醫生一次就診和藥費為5新幣(有年度上限規定)。並且,政府綜合診所對公民的收費有補貼,永久居民也能獲得一部分補貼,醫藥費一般在20-30元左右。

而需要專科醫生診治的病患,通常是通過家庭醫生或政府診所的轉介,預約後再去。有私人保險的看專科醫生診療費為15新元。當患者需要住院、動手術、反覆療程、醫生建議的體檢、疫苗注射、慢性疾病治療、復健與康復、醫療掃描、支付醫療保費時,可按比例動用保健儲蓄戶頭內的存款。其中,住院、動手術等大額醫療費用的80%-100% (視保險品種而定)由所購買的醫療保險承擔。

(二)終身健保(ML)

終身健保(ML)是一項涵蓋全國的基本醫療保險。為所有公民和永久居民提供終身支付重病、住院費及較昂貴門診費用服務。中等收入家庭及建國一代(1949年12月31日之前出生、並在1986年12月31日之前成為公民)、立國一代(1950年1月1日-1959年12月31日出生、並在1996年12月31日之前成為公民)的前輩都可享有醫療保險保費和看診費、藥費的津貼。

另外,剛出院需要護理、住養老院、體弱和日常生活起居需要幫助的年長者,根據支付能力鑑定結果,可獲得中長期護理服務(ILTC)、中長期護理服務藥物津貼。

增加養老金的多重舉措

除了公積金提供的退休和醫藥保障外,新加坡政府在住房、公共設施、公共運輸、社區服務、心理諮詢、老年健身娛樂、老年學苑、技能培訓、年長者就業獎勵補助、小區管理費、住家水電費回扣、老人護養院、就醫、托老往返接送、長期護理、殘障貧困援助等方面都有政策安排。例如在住房政策方面,有以下幾種:

(一)多代同購優先計劃

已婚子女和父母一同選購新建的「組屋」(新加坡建屋發展局-HDB-設計建造的國民公寓),可共同享有優先權。

(二)近居購屋津貼

在二手市場購買與父母或子女住所相隔4公里範圍內的「組屋」,可獲得3萬元的補助金。一對年輕夫婦在公開市場上購買靠近父母家的組屋,加上額外安居津貼(最高8萬元)和公積金購屋津貼(最高5萬元),最高可享16萬元的政府購房補助。

(三)小戶型樂齡公寓靈活屋契計劃

55歲以上公民可購買價格廉宜、養老設施齊全、屋契從15年至45年不等的小戶型樂齡公寓 (建屋局興建的「組屋」屋契通常是99年)。

(四)樂齡家居改善計劃

65歲以上的公民,家中安裝扶手、鋪設防滑地磚、門口無障礙改造等,可享有津貼。

(五)屋契回購計劃

65歲以上, 家庭月入低於1萬2千元的公民,可選擇繼續住在現有「組屋」至終老,但需將部分剩餘年限的屋契賣回給建屋發展局套現。如果把套現的資金放入公積金的退休戶頭裡至少要6萬新幣,政府將根據房屋類型,獎勵7千5百至3萬元存入套現者的退休戶頭內。

(六)樂齡安居花紅

55歲以上、家庭月入不超過1萬2千元的公民,當子女長大離家不再需要面積大的住宅時,他們如果選擇賣掉較大的組屋而換買3房式或更小型組屋,若把換屋差價所得的至少6萬元放入公積金的退休戶頭,政府將獎勵3萬元存入換屋者的退休金戶頭內。

(七)租賃組屋

政府在各個住宅區興建或改建一些小型單位的組屋,以象徵性價格出租給低收入老弱、殘障、孤寡、單親、暫時沒有住屋的已婚夫婦等有需求人士。這是「居者有其屋」國策的一項補充方案。

以上是一些在住房方面,保障年長人士的計劃方案。此外,還有其他一些支持舉措。如公共設施(各個市鎮組屋區內都配套學校、幼兒園、超市、農貿市場、食閣、咖啡店、中西醫牙醫診所、健身、運動、兒童遊樂場、游泳池、圖書館、郵局等)供居民進行文體活動、舉辦興趣班、「民眾聯絡所」、日間樂齡活動中心、緊挨地鐵站、公共汽車站的防曬遮雨有蓋廊道、無障礙設施等,完善的社區服務也為老年人的日常生活提供了便利。

根據新標準,今年7月1日前將退休和返聘年齡提高到65歲和70歲的企業,每聘用一名60歲以上員工,政府將補貼2500新元(約合1.25萬元人民幣)。

根據規定,新加坡年長員工的公積金繳存比例也顯著提高。從2022年1月1日起,不同年齡層的年長員工公積金繳交率會上調0.5個或1個百分點,一直分步調整到2030年。具體繳交辦法為,56歲至60歲員工的公積金繳交率從26%增至37%,61歲至65歲的員工的公積金繳交率從16.5%增至26%,66歲至70歲的員工的公積金繳交率從12.5%增至16.5%。

新加坡人均壽命為84.8歲,是世界上最長壽的國家。為解決社會老齡化帶來的勞動力短缺和養老社會成本增加等問題,亟需政府、社會、家庭、個人都認清形勢,跟上時代,努力找尋切合實際又有持續性可言、操作性強的晚年人生規劃。

同時,新加坡副總理兼財政部長王瑞傑在公布2020年財政預算案時說:「新加坡不僅是一個養兒育女的好地方,更是一個讓年長者活得有意義和有尊嚴的美好家園。」