住宅市場環比增幅最大,為115.8%,其次是商業市場環比增長 16.7%

新聞快訊 – 第一太平戴維斯的研究顯示,2024年第2季房地產投資銷售環比(QoQ)增長 52.6% 達到 $64.8 億新元。這主要是由於政府售地計劃(GLS)出售國有土地的收益較高,4塊住宅用地和1塊工業用地的成交額為 $31.6 億新元,比上一季增加了一倍多(參見表1)。

所得收益來自以下地塊:

錫安路 (地塊A) – 由城市發展有限公司 (CDL) 和Mitsui Fudosan 成立的合資公司在4月以近 $11.1 億新元的價格標得,容積率每平方英尺(psf ppr)約為 $1,202 新元。

湯申路上段 (地塊B) – 同月,由GuocoLand 和 Hong Leong Holdings unit, Intrepid Investments 以 $7.796 億新元標得,容積率每平方英尺(psf ppr)約為 $905 新元。

荷蘭通道(Holland Drive)地塊 – 5月以$8.054 億新元的價格出售給 CapitaLand 和UOL-led 財團,容積率每平方英尺(psf ppr)約為 $1,285 新元。

峇峇利埔 (地塊A) – 由Wing Tai Holdings 以 $4.64 億新元標得,容積率每平方英尺(psf ppr)約為 $1,325 新元。

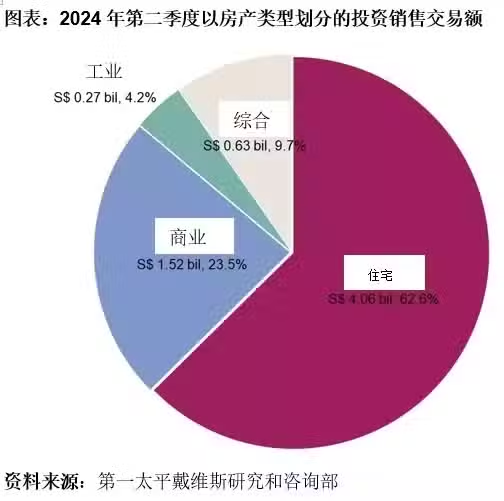

2024年第2季私人住宅的交易額環比增長 14%,達到 $33.2 億新元。交易量方面,季度增幅30.8%,從第1季度的65 宗交易增加至第2季度的 85 宗交易。這主要歸功於住宅房產行業,第2季度有52幢豪宅出售(每幢售價在 $1000萬新元及以上),高於上一季度的40幢 – 這表明豪宅市場有所復甦。

與上一季度相比,商業和工業等其他房地產業的成交量相對穩定。由於融資成本上升和美聯儲推遲降息,商業和工業房地產領域的非核心資產剝離仍在繼續以降低槓桿率,並支持包括 S-REITs 和上市開發商在內的供應商的增長。

2024年第2季度,商業投資銷售額環比增長16.7%,達到 $15.2 億新元,占該季度交易總額的 23.5%。最大的一宗交易是Mapletree Pan Asia Commercial Trust (MPACT)以$7.75 億新元出售位於丹戎巴葛安順路的一幢19層的辦公樓。以凈可出租面積329,487平方英尺計算,相當於每平方英尺 $2,352 新元,比今年3月的估值增加了$1000萬新元。(參見表2)

第2季度混合用途房地產的投資銷售總額為 $6.289 億新元,占總交易額的9.7%。 這些交易主要來自下列3處房產銷售:Delfi Orchard, Fraser Residence River Promenade 和 Sin Ming Centre。其中最大一宗交易是 CDL 以 $4.39 億新元的價格集體出售Delfi Orchard。

第一太平戴維斯新加坡投資銷售和資本市場董事總經理 Jeremy Lake認為:「過去6個月里,越來越多的房產上市銷售。有些賣家決定採取積極主動的銷售策略,而不是被動的坐等買家到來。雖然買家的興趣有所改善,但在很多情況下仍然存在價格差距,只有部分房產會被售出。」

第一太平戴維斯新加坡研究和諮詢部執行董事張敏璋(Alan Cheong)補充說:「目前,市場預計2024年至少會降息一次。儘管這可能只是象徵性的降息25個基點,但市場目前的情緒是預期利率已經達到峰值。因此,任何降息都有助於提振市場情緒。我們維持對2024年總投資銷售額 $220億新元至 $230億新元的預測,高於去年的 $197 億新元。」