導語

新加坡一直是東南亞地區富商們的金融避風港,具有良好的金融服務基礎。

自1997年亞洲金融危機以來,新加坡政府開始推動發展離岸私人銀行業務(所謂「離岸」就是指投資人的公司註冊在離岸管轄區,但投資人不用親臨當地,其業務運作可在世界各地的任何地方直接開展),為該國在此領域的發展提供了客觀條件。

隨著全球富人財富規模的攀升,當中國內地等新興市場開始普及「大資管時代」的概念時,新加坡已提前於這一趨勢下成功卡位,從亞洲美元中心發展為離岸財富管理中心。

早在2013年時,新加坡金融機構的在管資產規模就已高達1.82萬億新幣,僅居瑞士之後,被稱為「東方瑞士」。

新加坡會成為下一個

全球離岸財富管理中心?

據新加坡金融管理局統計,目前該國銀行管理著近2,000億美元的私人財富。

近年來吸引私人財富的增幅一直保持在15~20%之間,全球30多家頂級個人理財和財富管理公司駐紮於此,為當地銀行機構帶來了業務繁榮。

在接受諮詢公司普華永道調查的私人銀行家中,有一半人表示,將選擇新加坡作為其亞洲基地!

那麼新加坡為什麼能成為全球富豪青睞的理財中心呢?

新加坡有離岸金融市場管理經驗

事實上,新加坡正是成功地利用了離岸金融市場與金融衍生市場的創新潮流,於20世紀70年代後期實施「金融立國」戰略,迅速改變其經濟結構,增加其國際競爭力,才成為與東京、中國香港並列的亞洲三大金融中心之一。

新加坡還具有特殊的雙岸金融中心體制,通過發放全牌照、限制性牌照、離岸性牌照的方式建立分離型國際金融中心,在吸引外國機構進入新加坡的同時有效保護好本土機構的發展。

新加坡有比瑞士對儲戶更為有利的銀行保密法規

眾所周知,資產管理與私人銀行服務是瑞士金融業的兩大支柱,使得瑞士成為全球金融界的翹楚。

而在避稅天堂瑞士的銀行保密法神話破滅之後,全球財富管理行業迎來了一次不小的地震。

資產幾百億美元的歐洲富人離開了瑞士,全球大銀行為了吸引高資產值客戶,也將重心逐步轉向亞洲和中東等新興市場。

在亞洲,財富管理行業更是迎來了好時光,那裡的富人數量還在持續大幅增長,沒有了瑞士這個選擇,新加坡的私人銀行也日趨繁榮。

對於不希望受到注意的金錢來說,新加坡是一個越來越受歡迎的目的地。

在2020年中期,新加坡的非居民存款有621億新幣,比2019年激增44%!新加坡現在的增長速度已經快於瑞士。

據波士頓諮詢預計,到2028年,新加坡將成為全球最大的跨國金融中心。對於外來資金,新加坡的管理比較寬鬆。

新加坡特殊的稅制吸引國際資金和富豪投資移民

新加坡的稅率非常低,企業所得稅和個人所得稅對富豪來說都非常有吸引力,沒有遺產稅,而且對公民及綠卡持有者在新加坡以外的收入均免稅。

為吸引世界各地的財富,新加坡採取一系列措施迎合富豪需要,如建造配備私人遊艇碼頭的高檔公寓。

因此,國際貨幣基金組織(IMF)把新加坡與瑞士、列支敦斯登、摩納哥等國共同列入「避稅天堂」黑名單,美國甚至有意對新加坡適用新制定的「反避稅法」。

不過,新加坡金融管理局對這一指控提出異議,一位發言人說,「毫無疑問,快速發展的私人銀行湧入新加坡,會導致非法資金流動風險增加」,不過新加坡「不會容忍其金融系統被用作非法資金流動的避難所或渠道」。

政治穩定性、強有力的法律架構以及金融行業熟練的勞動力

尤其在外交上,新加坡立足東協,將維護東協團結與合作、推動東協在地區事務中發揮更大作用放在首位;面向亞洲,注重發展與亞洲國家特別是中、日、韓、印度等國的合作關係;奉行「大國平衡」政策,積極開展經濟外交。這一切仿佛使新加坡成為一定意義上的「亞洲瑞士」。

至於法律,新加坡一直是亞太地區許多國家效仿的對象。法律高於政治之上,使許多亞洲富豪多年來都將新加坡當成金融避風港。

新加坡擁有一個適合於私人資產管理機構駐紮發展的良好硬體環境

在生活環境上,新加坡被譽為「花園城市」,其治安環境更是亞洲地區的典範。在當今世界各大城市都被暴力、兇殺、吸毒等危害青少年身心健康的陰影所籠罩時,新加坡政府卻靠嚴格的法律、法規治理著國家,使其成為亞洲「最適合居住的國家」。

同時,它擁有世界上第一大機場、第二大港口(是世界上最繁忙的航空港和港口)。它的機場服務質量及速度更連續三年被評為世界第一。

而它先進的通信設備及信息傳遞系統,快捷的交通設施,優越的居住條件和生活水準,高素質的國民文化等,都使得外國私人資產管理機構人員在此開展業務非常輕鬆。

新加坡已逐漸成為超高凈值人士和家庭

設立資產管理和投資基地的首選法域

特別是採用在新加坡設立家族辦公室的方式

何為單一家族辦公室?

單一家族辦公室指的是對超高凈值人士或家庭的資產和投資進行日常管理的法人實體,其主要目的旨在幫助超高凈值人士或家庭進行資本保全、繼承規劃和投資管理。

具體新加坡法律法規要求

通常,新加坡金管局會將以下架構視作為為典型的單一家族辦公室:

· 單一家族辦公室和投資基金公司雖然沒有共同的控股公司,但單一家族辦公室管理的資產均由該單一家族的自然人直接持有;

· 如果資產由全權信託持有,信託的委託人和受益人為同一家族成員;

· 如果家族信託基金的設立是出於慈善的目的,慈善信託基金完全由單一家族的委託人資助;和為了協調經濟利益和分擔風險,單一家族辦公室的股東存在有非家族成員(例如關鍵雇員)的情形時,初始資產及後續額外注入的資產完全由單一家族資助。

取決於個案結構的複雜程度、遞交信息的質量以及申請人對問題的答覆速度等因素,新加坡金融管理局通常需2至4個月的時間來審核牌照豁免的申請。

新加坡政府指定的稅收優惠計劃

根據《新加坡所得稅法》(第134章),新加坡有幾項稅收優惠計劃可適用於由在新加坡設立的家族辦公室管理的對應基金。

具體而言,該優惠計劃允許家族投資機構(新加坡境內或境外)的某些特定投資的收益享受新加坡免稅待遇:

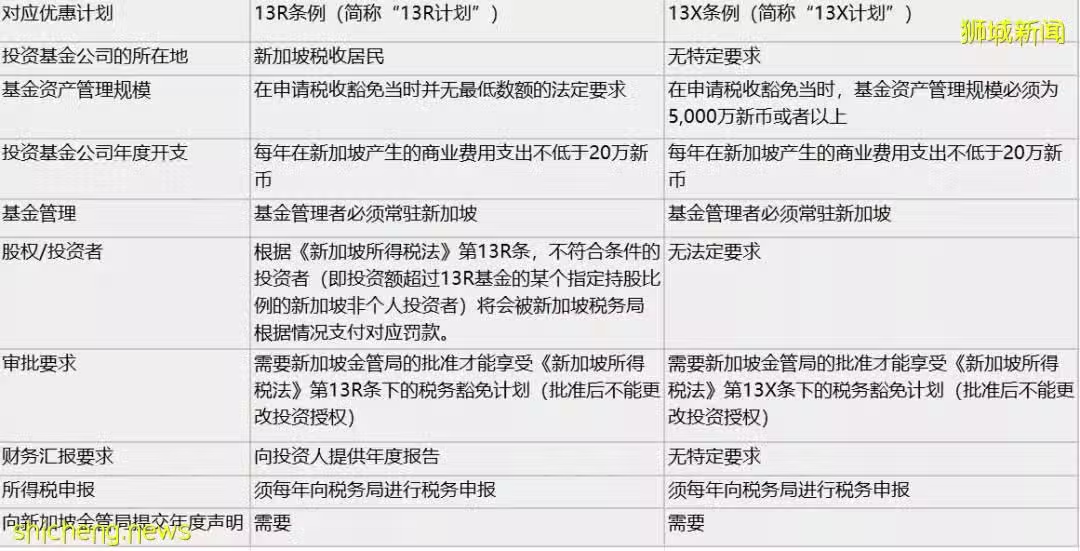

1. 離岸基金稅收豁免計劃(《新加坡所得稅法》第13CA條);

2. 在岸基金稅收豁免計劃 (《新加坡所得稅法》第13R條);和

3. 特級基金稅收豁免計劃(《新加坡所得稅法》第13X條)

該稅收優惠計劃的主要特點和要求如下:

13R和13X計劃也允許以專業投資顧問身份加入家族辦公室從事管理工作的家族成員申請新加坡的工作準證 EP (Employment Pass)

註:13R計劃的單一家族辦公室可以獲得1個EP配額 ,13X計劃的單一家族辦公室可以獲得3個EP配額 (須經有關當局批准) 。

任何截至2024年12月31日符合上述稅收優惠計劃條件的基金將在基金存續期間享受免稅待遇(前提是基金確實符合稅收優惠計劃的相關條件)。

最後,在新加坡設立家族辦公室可以享受超過100多個的避免雙重徵稅的擴國協定(Double Taxation Agreements),這使某些類型收入的稅收可以獲得減免甚至做到完全免稅。

就超高凈值家族在設立家族辦公室時所會考量的具體因素而言,新加坡都已經提供了完美的對應政策。