公積金會員為自己或家人填補公積金戶頭的次數和總填補額,去年的增幅都加快,扭轉了前兩年漲幅放緩的趨勢。專家認為,原因包括銀行利率走低,會員更願意把錢存入公積金戶頭,以賺取較高利息。

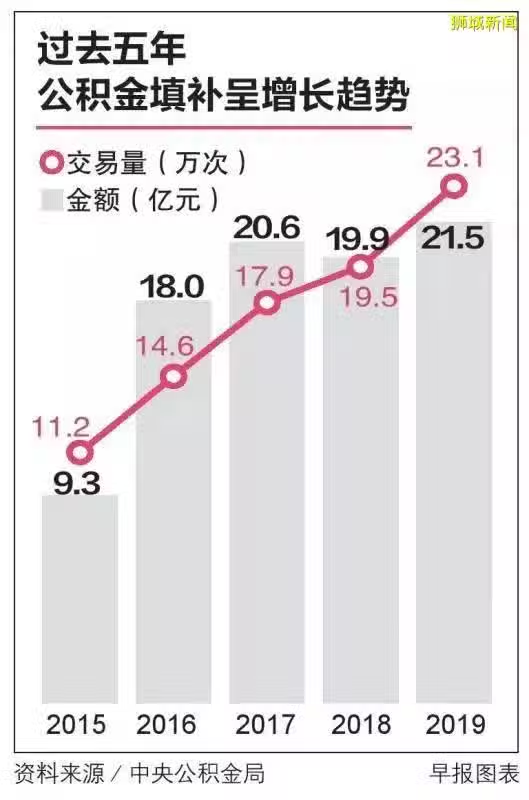

根據中央公積金局歷年年報的數據,去年透過退休存款填補計劃,填補公積金的次數和款額均創新高。次數從2015年的11萬多次,增至去年的超過23萬次,五年里每年的增幅介於9.3%至30%,去年為18.5%。

公積金會員為自己或家人填補公積金戶頭的次數和總填補額,去年的增幅都加快,扭轉了前兩年漲幅放緩的趨勢。(檔案照)

公積金會員填補或轉移的款額則從9億3400萬元增至21億5000萬元,每年的調整幅度介於負3.7%至96%,去年為8.3%。

平均填補額約9300元

若以上述數據計算,公積金會員的平均填補款額在2016年增至約1萬2300元後,2017年和2018年的增幅放緩,去年平均填補額近9300元。

財務諮詢公司MoneyOwl財務規劃與投資研發組組長丁慧君受訪時說,填補次數與款額提高主要是因2016年公積金政策改變,包括填補頂限提高,以及為自己或配偶填補公積金戶頭條例放寬。

過去幾年的低利率環境,也讓更不願承擔高風險的年長國人傾向把錢存入收益較高且更安全的理財工具。

丁慧君認為,目前年過55歲的會員中,有能力者相信已掏出大筆現金填補退休戶頭;隨著每批會員年滿55歲,增幅將逐步趨緩。

她也說,希望享有公積金儲蓄的好處,卻又不能一次過大填補的公積金會員,會選擇以少額多次的定期填補方式。「這可以解釋為何次數增加,平均填補額卻減少的情況。」

退休戶頭頂限為超額存款,是全額存款的1.5倍。今年滿55歲會員,超額存款是27萬1500元,全額存款是18萬1000元,基本存款是9萬零500元。

MoneyOwl通常把公積金終身入息計劃(CPF LIFE)作為客戶退休計劃的基礎,並經常鼓勵他們若有能力,把公積金戶頭補到超額存款。

受訪理財專家也認為,當局過去幾年加大宣導力度,也有助公積金會員了解相關計劃如何幫他們累積退休儲蓄。

不過,據財務規劃公司星融(SingCapital)執行總裁謝詔全觀察,還是有人對這個理財工具一知半解。

他說,懂得利用公積金的,往往是手頭寬裕、理財謹慎的人,可以把現金長時間存入公積金,除了賺取比銀行高的利息,也減少稅款。

他也認為公積金填補應越早越好,以藉助複利效應錢生錢。「填補金額不需要多,而是看你自己要怎麼規劃儲蓄的使用,善用各種理財工具。」

但丁慧君說,二三十來歲的公積金會員如果能承受更大風險,應先考慮投資,待生活更加穩定時,才會有更多現金填補公積金,畢竟經濟衰退是短期的。

記者:蘇文琪