1月14日,《支付服務法案》通過新加坡國會審議,已被正式立法。新加坡教育部部長Ong Ye Kung代表新加坡金管局(MAS)表示,MAS將於近期向相關產業進行諮詢,並正式出台這項法案的執行辦法和豁免條款。

正式出台後,相關機構將有6個月的時間向MAS備案。

到底哪些業務受《支付服務法案》監管?

剛剛通過的《支付服務法案》參考了香港、澳大利亞及日本等國的相關立法,並整合了新加坡現有的《支付系統法案》(PSOA)及《貨幣兌換及轉帳服務法案》(MCRBA);在這一法案下,兩條監管框架並行,他們分別是:「指定製度」和「牌照制度」。

其中,「指定製度」授權MAS指定某一大型支付系統以保持經濟穩定;或在「一家獨大」時指定另一支付系統加入競爭,以杜絕壟斷市場的可能性。

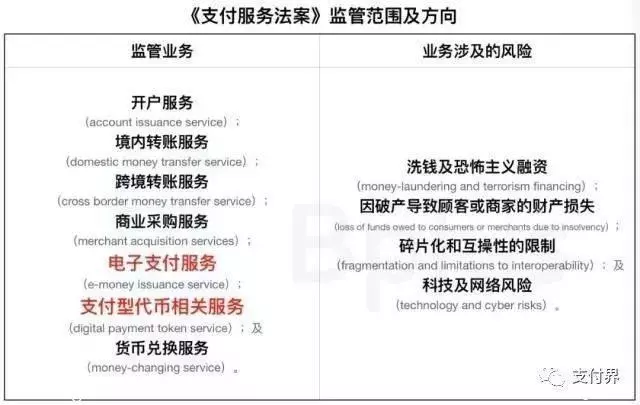

而「牌照制度」則是為了更好順應市場靈活性而設置的監管框架,其中共設有三類牌照:「貨幣兌換」牌照;「標準支付機構」牌照;和「大型支付機構」牌照。這一制度將以下七種業務納入監管範圍,致力於減小這些業務存在的風險:

第一類「貨幣兌換」牌照:

僅限於貨幣兌換服務,監管方向與現有的MCRBA法案類似;因業務本身的商業規模較小,涉及的風險也較低,因此該牌照的監管範圍也較小。

第二類「標準支付機構」牌照:

監管上述7種服務任意組合而成的商業,但對支付或轉帳額度上限有要求,即一年中平均每月涉及的金額不超過300萬新幣,或,一年中平均每日涉及的電子支付流水不超過500萬新幣。由於額度較小,這一牌照的申請要求也較低,為創新型金融企業提供類似「永久沙盒」的寬鬆環境。

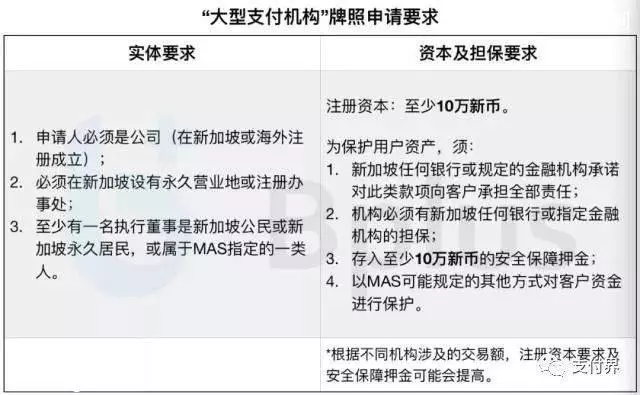

第三類「大型支付機構」牌照:

監管超過「標準支付機構」牌照所設額度的所有業務。因涉及的金額更大,風險更高,牌照審批要求也更嚴格,監管範圍也更廣。

新加坡現有的法案並不監管境內轉帳、商業採購及支付型代幣相關服務這三項業務,《支付服務法案》很好的填補了這一空缺,可以更好的規範行業操作。例如: 可直接完成支付的電商平台(如:Lazada、Carousell等)均被定義為商業採購服務提供商,需要申請牌照。

更重要的是,這項法案讓新加坡成為少數幾個對數字貨幣業務有明確監管的國家。這一全新的法案下:所有數字貨幣交易所、錢包以及OTC平台都屬於支付型代幣相關服務商,必須滿足相關反洗錢規定,並申請相應牌照以合規化運營。

此外,MAS指出,有部分支付服務所涉及的風險比較小,不完全適用於「牌照制度」。例如持牌金融機構因其現有業務而附帶或必須開展的電子支付業務、虛擬貨幣業務等。這些服務不會被《支付服務法案》監管。同時,MAS也在考慮制定豁免標準,為符合「標準支付機構」牌照要求,但不能滿足相關反洗錢條例的機構提供豁免。

新加坡的數字貨幣行業不再處於灰色地帶

《支付服務法案》出台後,包括火幣、Bibox等大型交易所均需著手準備牌照申請。數字貨幣相關業務涉及的流水普遍較大,這些機構大機率需要申請「大型支付機構」牌照。Bplus整理了新法案下的申請要求:

與此同時,在申請「大型支付機構」牌照時,交易所也需要符合反洗錢標準;並滿足MAS對技術安全方面的基本要求,包括平台技術風險管理體系、用戶認證、數據加密、防止伺服器攻擊等;此外,還應做好準備,接受MAS的定期抽查;避免違規操作,以免受到吊銷牌照等處罰。

除了以上討論的合規要求,在涉及到交易證券性質的代幣時,交易所還需要獲得受認證的資本市場運作者(RMO)牌照後才可開展相關業務。

隨著金融科技的不斷創新,更多新興支付方式湧向市場。《支付服務法案》便在這一背景下應運而生:不僅填補了之前法案存在的漏洞和空缺,更是將新加坡的數字貨幣相關產業帶出了灰色地帶。

基於持續推動金融科技發展這一初心,這項全新的法案從降低業務風險入手,為市場提供了更加明確的監管模式;同時,也為廣大用戶群體提供了更全面的資產保障。

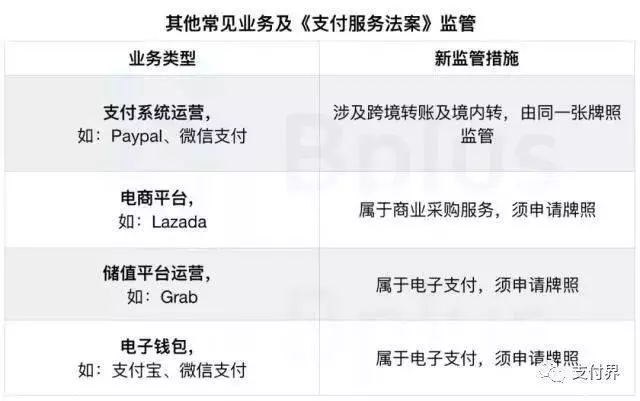

附表:《支付服務法案》出台後,將受到監管的新加坡境內其他常見支付業務

參考資料:

《"Payment Services Bill" - Second Reading Speech》:http://www.mas.gov.sg/News-and-Publications/Speeches-and-Monetary-Policy-Statements/Speeches/2019/Payment-Services-Bill.aspx

來源: Bplus新加坡