2024 年第二季度,私宅市場在交易量增加的支撐下保持穩定。

2024 年第二季度的交易量為 4,915 套,與上一季度的 4,230 套相比增長了 16.2%。自 2023 年第一季度以來,交易量一直保持在 4,000 至 5,000 套之間。

表格1:私宅銷量細分

2024 年第二季度,私宅市場價格保持穩定。

由於較高的長期利率和謹慎的情緒限制了價格的上漲,房價從上一季度的 1.4% 的漲幅回落至 0.9%。

低迷的經濟和就業形勢使買家對財務狀況更加謹慎。持續的高利率限制了借貸,從而抑制了房價的上漲。

由於轉售市場推動了 75% 以上的交易,2024 年第二季度的大部分價格上漲可能是由轉售市場推動的。2024 年第二季度,新房價格可能保持穩定。

截至 2024 年第二季度,房地產市場的價格漲幅自 2017 年第二季度的低谷以來已達到 50.9%。目前的市場上行周期為七年,是自 1995 年開始使用價格指數以來最長的一次。

圖表1:市區重建局私宅價格指數

開發商銷售

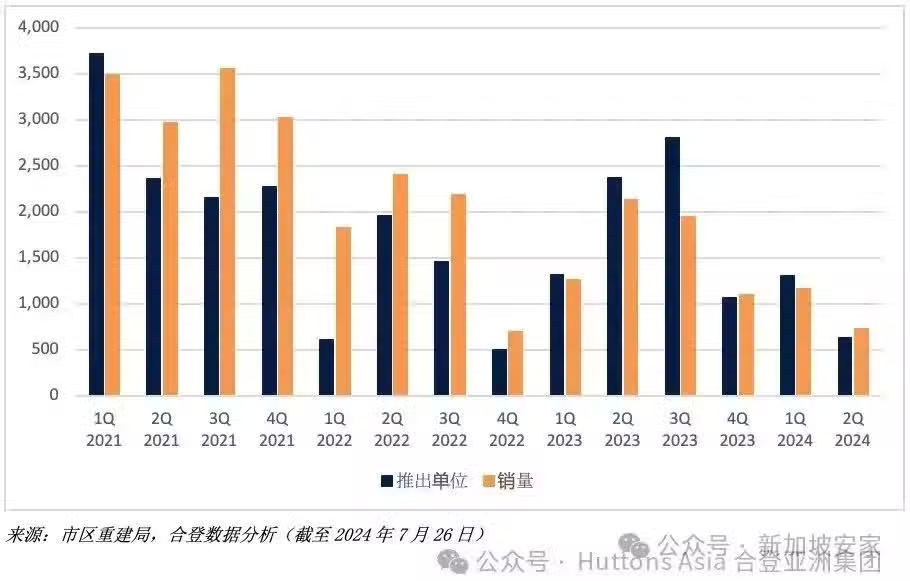

2024年第二季度推出的銷售單位數量跌至低谷。

開發商僅推出 634 個單位。這還不到 2024 年第一季度 1,304 個單位的一半,比去年同期減少了 73.3%。這是由於 2024 年第二季度推出了一些規模較小的非有地項目。

2024 年第二季度推出的項目包括 32 Gilstead、Jansen House、天瀾雲邸(Skywaters Residences)、Straits at Joo Chiat、鑫豐悅景(The Hill @one-north)和錦繡山莊(The Hillshore)。

開發商推出的待售單位數量創歷史新低,拉低了銷售量。

2024 年第二季度共售出 725 個單位,比上一季度減少 37.7%,比 2023 年第二季度減少 62.7%。

開發商的總體銷售量高於推出的單位數量,反映了市場對新房的強勁需求。

圖表2:開發商新推出項目的銷量

開發商銷售額最高的前 3 個區是 23 區、26 區和 15 區。

頂林佳苑(Hillhaven)、萬景軒(The Botany at Dairy Farm)和秘林嘉園(The Myst)是 23 區最暢銷的項目。在 23 區的 1,135 個單位中,超過三分之二(761 個單位)已經售出。私人住宅區和毗鄰大自然的環境吸引了眾多買家。

位於第 26 區的倫多區在 2024 年第二季度的銷售量位居第二。Lentor Hills Residences、Hillock Green 和悅府倫庭(Lentor Mansion)是倫多區最暢銷的三個項目。在倫多的 2,477 個單位中,超過 75% 或 1,887 個單位已售出。十多年沒有新項目的推出可能導致了需求的積壓,而在倫多被打造的私人住宅區可能吸引了許多買家。

2024 年第二季度,第 15 區最暢銷的項目是名門世家(Grand Dunman)、莉豐嘉園(Tembusu Grand)和雙悅園(The Continuum)。第 15 區一些剛竣工項目的售價與新項目相近,促使一些買家鎖定這些新項目的單位。

表格2:2024年第二季度十大最暢銷的項目

轉售市場

2024 年第二季度,新推出單位的供應量創下最低紀錄,加上對可負擔得起的私人住宅的需求,促使買家轉向轉售市場。

轉售市場的成交量在2024年第二季度按季躍升41.4%,達到3,802個單位。2024年第二季度轉售私人住宅單位的價格中位數上升了2.3%。

圖表3:轉售量和價格

租金

雖然 2024 年第二季度私人住宅租金繼續收縮 0.8%,但降幅是三個季度以來最小的,表明租賃市場可能接近觸底。

未來幾個月,就業市場的改善可能會帶來更強勁的需求。租金很可能在 2024 年下半年趨於穩定並觸底反彈。

買家簡介

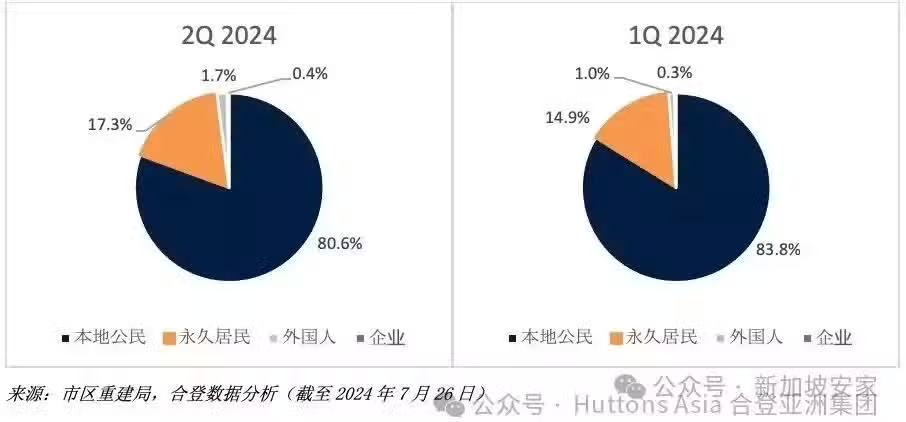

新加坡人和永久居民是 2024 年第二季度的主要購買群體,占 97.9%。外國人占 1.7%。

與 2024 年第一季度的 43 套相比,2024 年第二季度的外國人購買量猛增 83.7%,達到 79 套。

地緣政治緊張局勢加劇可能是外國人興趣回升的原因之一。儘管如此,對外國人徵收 60% 的額外買方印花稅(ABSD)仍能有效阻止熱錢的突然流入。

2024 年第二季度在新加坡購買住宅房產的前五大國籍分別是中國、馬來西亞、印度、美國和印度尼西亞。

34.5% 的交易價格在2024 年第二季度低於 150 萬元,21.8% 的交易價格介於 150 萬元至低於 200 萬元之間,而16.2% 的交易價格介於 200 萬元至低於 250 萬元之間。

2024 年第二季度最昂貴的非有地單位是以 4,730 萬元售出的Skywaters Residences一個面積為 7,761 平方英尺的單位,以及以每個單位 1,450 萬元售出的32 Gilstead的兩個單位。

表格3:2024年第二季度價格範圍和買家國籍對比(所有銷售類型)

圖表4:買家國籍對比(所有銷售類型)

執行共管公寓

新執行共管公寓(EC)在2024 年第二季度的需求繼續保持良好,共售出 146 套。

自2023年第一季起,轉售執行共管公寓的平均售價大幅上升超過 9%。在 2024 年第二季,新和轉售的執行共管公寓價格差距收窄,令新執行共管公寓的定價更具競爭力。

因具有吸引力的入門價格,向合格買家提供延期付款計劃以及為組屋提升者提供額外買方印花稅(ABSD)的減免,新執行共管公寓的需求將繼續保持穩定。

包括新執行共管公寓在內,2024 年第二季度開發商共推出 634 個單位,售出 871 個單位。

市場展望

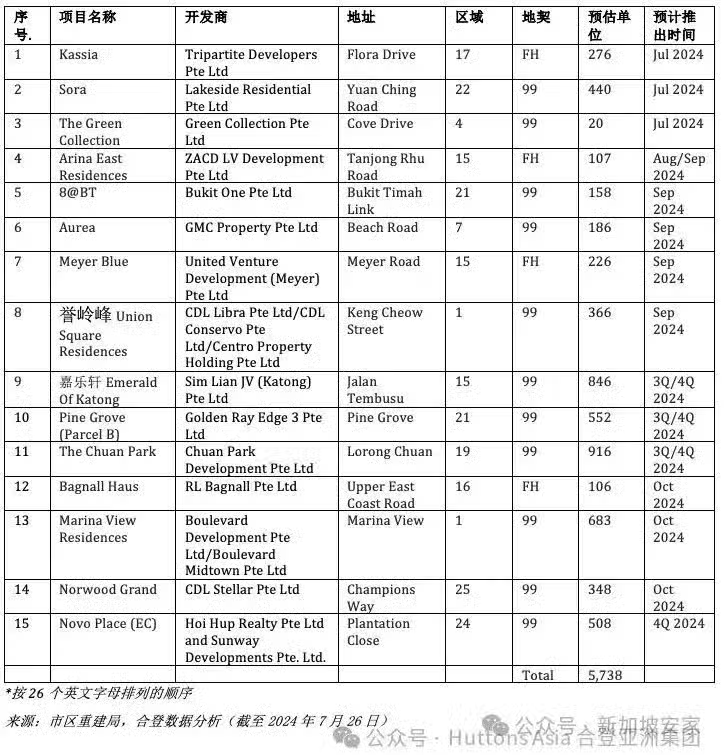

2024 年下半年,可能會有多達 15 個項目推出,總計 5,738 個單位。

2024 年7月將進行三個項目的推出 - Kassia, 水岸華庭(Sora)and The Green Collection.

作為六月假期後首次推出的兩個大型項目,Kassia和水岸華庭(Sora)得到了市場的積極響應。兩個項目在開盤首周末的銷售量都超過了 100 套。買家在Kassia 購買了144 個單位和在水岸華庭(Sora)購買了102 個單位。

這為市場注入了信心,並可能鼓勵更多項目在農曆七月(2024 年 8 月 4 日至 9 月 2 日)之後推出。

2024 年 9 月,可能有多達五個項目將推出 - 8@BT、Arina East Residences、Aurea、Meyer Blue 和譽嶺峰(Union Square Residences)。

隨著美國通脹放緩,2024 年 9 月或有降息空間,這將刺激需求和價格上漲。

預計開發商將售出多達 5,500 套新住宅,而價格將保持穩定,2024 年的漲幅最多為 4%。

表格4:2024 年下半年即將推出的項目